撰文:Lisa Abramowicz

P2P借贷平台是活跃的“金融科技”领域最有前途的新生事物之一

银行牌照持有者以信托机构和信用卡运营商的模式存在

相比银行业监管来说,银行业创新要容易得多。

P2P借贷平台是活跃的“金融科技”领域最有前途的新生事物之一,也有望取代传统银行的角色。这些借贷平台通过网络对有资金出借需求的用户和有资金借入需求的用户进行信息匹配。LendingClub和Prosper Marketplace等互联网企业成为当今时代的潮流,代表着银行业光明灿烂的未来。

然而,光明的未来遇到了监管机构僵化的现状。

这些网络借贷平台不被视为银行机构,因此需要分别遵守美国50个州监管机构的规定,而不是一个中央监管机构的规定。

为避免陷入合规的泥潭,这些互联网借贷平台与大银行进行合作,承接他们的贷款业务。不过“马登起诉(Midland Funding)”案件的最新法院裁决表明,这也许不能再保护企业免受地方法律对高利贷和贷款标准的限制。最大的网络借贷平台正在努力确保他们的商业模式依然可以运行。

这可不是迎接银行业新时代的做法。

美国货币监理局(Office of the Comptroller of the Currency)对此表示赞同,上个2016年就此问题发布了一份白皮书,建议这些网络借贷平台成为特殊目的的国民银行牌照持有者,以信托机构和信用卡运营商的模式存在。目的是为了让这些企业接受联邦政府的监管,允许他们遵守统一的标准,而不是分别遵守各州的法规。

纽约的监管机构却表示,根本不用那么快。他们在1月17日发布的报告中完全拒绝了货币监理局的提议,认为现有的安排运行良好。不仅如此,纽约州金融服务署(Department of Financial Services)署长玛丽亚·傅洛(Maria Vullo)还驳斥了“金融科技”是需要得到特殊关照的特殊创新的观点。

“技术对金融服务来说不是新事物,”傅洛在回复货币监理局的信函中写道,“使用‘金融科技’这个词可能把未经《国民银行法案》(National Bank Act)批准的所有非银行金融服务机构纳入新的监管体系,这存在很大的问题。”

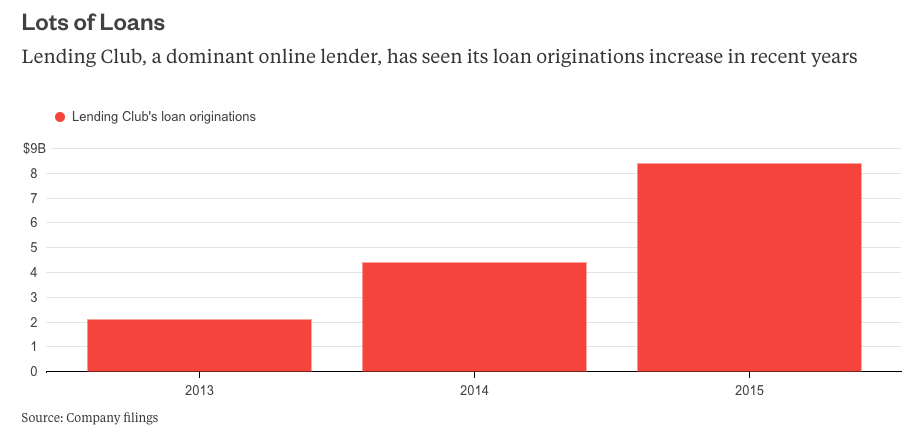

从狭义角度来说,傅洛的看法是正确的,那些以为网络借贷平台已经彻底了改变了银行业的观点是错误的。在目前的“金融科技”行业,Lending Club和Prosper Marketplace等几家最大的公司占据主导地位,他们迄今为止发放的贷款几乎没有对美国资本市场产生影响。比如,2016年11月提交的监管备案显示,Lending Club从2007年开始运营以来发放贷款金额累计达到227亿美元,而Prosper Marketplace成立以来提供了大约80亿美元的借款。

大量贷款

主要网络借贷平台Lending Club近年来发放的贷款余额不断增长

相比8.6万亿美元的美国企业未偿贷款或超过1万亿美元的美国助学未偿贷款,这只是九牛一毛。不过这正是金融企业与客户互动方式转变的起点。

真正基于互联网技术的借贷平台是新生事物,可能预示着大银行未来10年的运营方式。美国最大的几家银行当然认识到了这一点,他们陆续开设自己的互联网借贷网站,高盛集团(Goldman Sachs)最近推出了其消费者贷款平台Marcus。

政府官员也认识到其中的潜力。例如,美国财政部去年发布了报告,预计到2020年美国网络贷款发放规模可能达到900亿美元。风险投资家已经向这些公司投入大量资金。

网络借贷公司通过证券化迅速增加了他们的融资额度

也许美国货币监理局的提议不甚完美,但这是以全新方式思考银行业发展方向的起点。纽约监管机构的观点无可指责,在互联网上做事并不新鲜。可是这些网络借贷平台遇到了足够多的困难,让他们对自己应有的运营模式产生怀疑。这并不像是从来没有让任何人陷入麻烦的贷款证券化。

可是,金融创新有很多好处,也是必然的结果。金融监管也需要创新,即使不为其他理由,就算是为了保护人们免受尚未预见的威胁也好。通常来说,在50个独立制定规则的机构监管下,任何人都不会有拥抱未来的想法。

(本文内容不代表彭博编辑委员会、彭博有限合伙企业、《商业周刊/中文版》及其所有者的观点。)

编辑:马杰 、管文晶

翻译:孟洁冰

◆ ◆ ◆ ◆ ◆

回复你感兴趣的关键词

立即获得关于TA的更多信息!

送书福利丨特朗普的世界观丨实体书店丨沃尔玛犯罪丨

粉丝造星丨许小年丨Hello World丨红色电话亭丨离奇谋杀案丨

......

聚焦商业精英的成功秘诀

彭博TV「论·语」 |视频

尽在《商业周刊/中文版》App

长按识别二维码,速速下载吧!

)

)