编者语:

文/徐高(光证资管首席经济学家)从资产价格走势中可以看出,2016年大类资产运行态势的反转缘于实体经济增长的复苏。展望2017年,我国实体经济将很难再延续2016年的这种复苏态势,经济增长动能预计会明显减弱,国内大类资产运行估计一定程度上会逆转上一年的态势。敬请阅读。

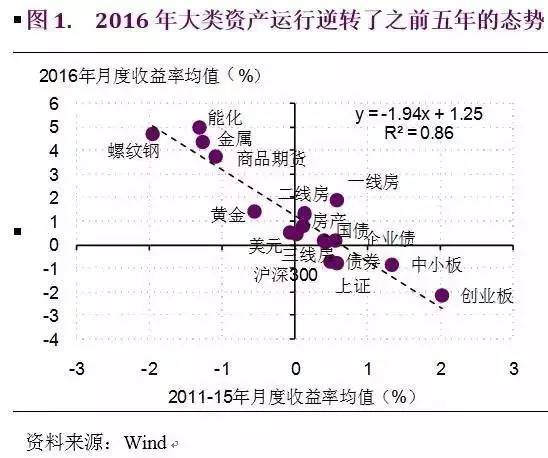

2016年我国大类资产运行态势可用“反转”一词来概括。如果将各类资产按2016年价格涨幅从高到底排个序,这个序列与2011-2015年间资产价格涨幅排序几乎完全相反。前几年价格走势最弱的商品期货,在2016年打了一个翻身仗,成了表现最好的资产。而过去几年表现不错的股票(尤其是创业板和中小板),则在2016年成为了跌幅最大的资产(图1)。

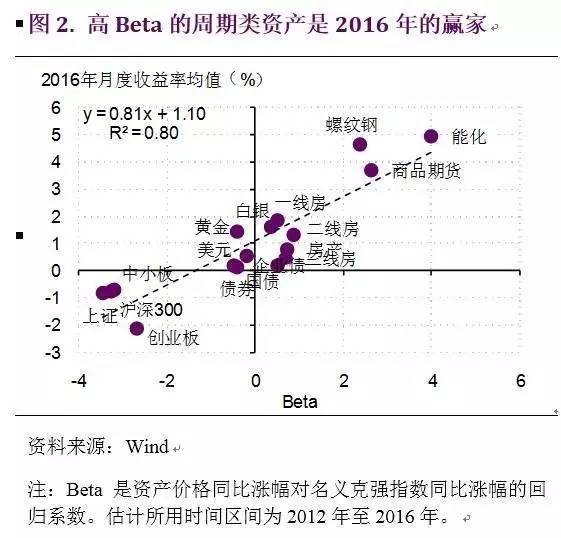

2016年大类资产运行态势的反转缘于实体经济增长的复苏。这一结论可以容易的从资产价格走势中看出来。可以计算不同资产相对实体经济名义增长率的弹性(又叫Beta)。弹性越高的资产与实体经济的相关性越高。商品期货在各类资产中有最高的Beta,而股票的Beta则最低。2016年,各类资产价格的涨幅与其Beta之间有显著的正相关关系――Beta越高的资产价格涨得越多。这种高Beta资产占优的态势正是经济复苏期大类资产运行的特征(图2)。

的确,在2016年,我国实体经济实现了相当强劲的反转。就在2015年底,表征实体经济强弱的克强指数(发电量、铁路货运量和信贷增速的平均值)还曾下滑到零增长状态,增速甚至不及98年亚洲金融危机和08年次贷危机时的低谷。而到2016年底,克强指数增速已经回到了10%以上,回升幅度之大,近十年内仅逊于“四万亿”时期。受经济增长改善的带动,通胀也有明显升温。在2016年,PPI结束了连续54个月同比负增长的状态,并在2016年12月一举冲高至5.5%,涨幅已经接近“四万亿”时期的高点。在真实增长率和通胀触底大幅反弹时,与实体经济联系更为紧密的那些资产自然一扫之前几年的颓势,在2016年实现了抢眼的表现(图3)。

不过展望2017年,我国实体经济将很难再延续2016年的这种复苏态势,经济增长动能预计会明显减弱。相应的,高Beta资产在2016年占优之后,2017年估计很难继续风光下去。

2016年,地产投资增速的回升是我国实体经济复苏的主要原因。受益于地产去库存政策和宽松货币政策,地产销量、房价在2016年都有明显改善。这带动地产投资增速从2015年底的负增长回升至了10%以上。地产投资约占我国总投资的1/4,且与上游原材料、下游家电汽车等行业有密切联系。地产投资的回升立杆见影地带动了实体经济的增长动能。

不过,2017年地产投资的前景并不乐观。为了抑制房价的过快上涨,地产调控政策已经明显收紧,严重打击了一二线城市的地产市场景气。从高频地产销量数据来看,三线城市也受到了波及。再加上货币政策在边际上的收紧,地产投资在2017年大概率会掉头向下。

地产投资走弱留下的空当很难由其他投资来补足。基建投资占总投资的1/4,曾经是过去几年一个重要增长引擎。但2016年在实体去杠杆政策的抑制下,基建投资的资金瓶颈大幅收紧,导致其增速下滑至近几年的低位。考虑到2017年宏观政策仍然会给地方政府债务扩张施加不小约束,基建投资回升的幅度估计有限。

制造业投资是我国投资的大头,占总投资的约1/3。制造业投资增速在2016年结束了过去几年持续下滑的趋势,触底回升。这让市场中开始浮现制造业长周期复苏的预期。不过,在产能过剩大背景中,“去产能”政策的导向之下,很难预期制造业投资增速能进一步走高(图4)。

此外,原材料价格上升带动通胀上升,压低了真实利率,对制造业投资也有一定促进作用,也带动了企业的补库存行为。不过,原材料价格上涨的一个重要原因是“去产能”政策约束了部分行业的产能释放,人为制造了供给瓶颈。这种价格上涨已经明显侵蚀了中游和下游行业的利润,势必无法持续。所以,以PPI计算的真实利率应该已经接近低点,在2017年会重新回升。那时,将对包括制造业投资在内的所有投资都有抑制作用。而如果投资重新进入下行通道,后周期的消费也将随之走弱。

从以上分析可以看出,2016年实体经济复苏的势头很难延续到2017年。而在2016年末的中央经济工作会议上,高层已经明显淡化了对增长的诉求,释放了偏紧的政策信号。显然,决策者并不追求经济增长的持续加速,而只愿意将经济稳定在“L型底部”。因此,分析师对2017年我国GDP增速的预测集中于6.5%,低于2016年6.7%的增速。

对比宏观经济前景与资本市场表现,一个明显的预期差需要弥合。资本市场中趋势跟随的力量相当强大。在宏观数据尚未证伪经济复苏的预期之前,市场多少还会沿之前轨道运行。但经济增速重新走弱、通胀重新回落的态势终将在2017年出现。这种经济趋势的变化终将改变资本市场的预期,令大类资产运行在2016年的反转之后再次反转。

事实上,这种预期差并非只在我国存在。全球资本市场也面临很大预期调整的风险。在美国特朗普总统当选之后,全球资本市场表现亮丽,美国标普500指数再创历史新高。投资者似乎都盯着特朗普政策中令自己满意的部分(如宽松财政、刺激基建投资等),而对特朗普政府将会带来的政策风险视而不见。美国几位学者编制了“经济政策不确定性指数”(economic policy uncertainty index)来量化经济政策的不确定性。目前,这一指数正处在十年来的最高位。而同期,衡量资本市场恐慌情绪的VIX波动率指数则处在历史低位。考虑到这两个指数过去很高的相关性,目前二者的这种背离很难持续。背离的弥合将很可能以VIX指数的上升来实现(图5)。

结论:准备好迎接预期差

2017年,国内大类资产运行估计一定程度上会逆转上一年的态势。2016年,我国实体经济增长的明显复苏带动了国内大类资产运行态势的反转。高Beta资产成为了赢家。但是,随着经济增长势头在2017年的回落,资本市场中的经济复苏预期将会被修正。高Beta的商品期货估计风光难再。低Beta的股票将会迎来转机。前期因为经济复苏而回升的债券收益率估计再难明显走高,反而有一定回落空间。相应的,目前的高收益率状态反而给债券投资者提供了配置良机。至于房产(特别是一二线房产),尽管政策压力不小,但长期前景仍然看好。

2017年的国际资本市场估计也不会平静。前期因特朗普上台而过度亢奋的经济复苏和货币收紧预期将得到修正。这意味着美股将很难有单边向上的行情。而美债收益率和美元汇率则很可能因为美联储宽松预期的重起而回落。这将一定程度上释放人民币面临的贬值压力。(完)

文章来源:微信公众订阅号“首席经济学家论坛”2017年2月6日(本文仅代表作者观点)

本篇编辑:唐诗林

温馨提示:现微信最新版本“订阅号”已实现公众号置顶功能,广大读者可点开“金融读书会”公众号,点“置顶公众号”键,即可将“金融读书会”置顶,方便查阅。

)

)