摘要

一周重点:本周特朗普对外态度出现缓和,市场对于贸易战以及汇率问题的担忧有所缓解。特朗普还表示将在未来两到三周内启动1986年以来最大规模的减税计划。此外,尽管FOMC部分票委提出了3月加息的可能性,但由于财政政策巨大的不确定性,我们仍然认为6月将是本年首次加息最有可能的时点。而在欧洲,德拉吉表示将维持年内QE规模不变,使市场对通胀回升导致货币收紧的担忧减轻,但法国极右翼候选人勒庞公布了竞选纲领,近期她的民调抬升也增加了欧元区未来的不确定性。

经济观察:而从本周公布的经济数据来看,12月日本机械订单与德国工厂订单规模均出现了显著回升,英国工业产出指数更是创下近6年来的新高,尽管12月德国工业产出指数与出口环比意外下滑,但从总体上看,由中美两国经济复苏所带动这一轮的全球需求的共振上行短期来看仍将维持。

市场走势:股市:受到减税预期增强的提振,本周美股再创历史新高,全球股市出现普涨局面。债市:美国10年期国债收益率下行8BP至2.41%,受到欧洲央行将维持QE言论影响,德国国债收益率下行13BP至0.29%,日本央行在本周增加了对于长期国债的购买规模,使日本10年期国债收益率维持在控制区间上限下方。汇市:本周美元指数重新站上100大关,新兴市场货币普遍贬值,韩元与新台币跌幅最大。商品:黄金价格自特朗普当选以来的涨势受阻,原油价格受到美国油井与库存上升以及减产协议落实程度高的影响维持震荡格局。

正文

一

海外一周重点

1.1

特朗普态度缓和 减税预期增强

本周特朗普政府对移民禁令暂停执行裁定的上诉被再次驳回,尽管特朗普声称要继续上诉至最高法院,但总体上看,本周特朗普的言论已有所收敛。在改变了多年来美国总统祝贺中国农历新年的惯例后,特朗普在2月8日致信习近平祝贺中国人民元宵节快乐,2月10日特朗普再次与习近平通电话,表示美国政府坚持一个中国的政策,美国将致力于加强两国在经贸、投资等领域和国际事务中的互利合作,而特朗普此后也表示与习主席进行了良好而热切的交流。

此外,在本周与日本首相安倍的会谈中,特朗普也承诺美国致力于使用包括常规武器和核武器在内的全部军事实力保卫日本,美国和日本两国将探索双边贸易和投资框架,再度确认“从财政、货币和结构性政策三方面入手来强化本土和全球经济需求”的承诺,全面承诺在“自由公平贸易的基础上”强化美日关系,并表示虽然美国已退出TPP,但两国将在双边框架下探索实现这些目标。而对于原先备受关注的汇率问题,会谈仅表示美日财长将密切关注汇率走势。

此外,特朗普周四在会见美国航空业高管时表示,他“正在大幅度降低公司税税率”,他的政府将在“接下来两到三周”宣布“税务方面的大新闻”,这将是“1986年以来最大规模的税改”,也使资本市场对于未来税改计划的推行重新抱以更高的期待。

1.2

美联储官员鹰鸽不一 3月加息概率仍低

美联储官员本周表态鹰鸽不一,但在当前特朗普的政策主张仍然存在极大不确定的背景下,美联储加息的3月加息的可能性依然较低。

费城联储主席哈克2月6号表示支持美国年内3次加息,并表达了3月加息的可能性,但是加息与否取决于政治环境以及政策因素,同时加息进程还要看GDP的增长情况以及就业,工资,收入等劳动力市场改善状况。此外芝加哥联储主席埃文斯在美国周四也发表讲话,预计美国2017年三次加息是合理的,美国当今已基本接近充分就业。

但另一方面,明尼阿波利斯联储主席卡什卡利,2月8号表示美联储应该维持适度宽松的货币政策,目前美国劳动力市场还未达到充分就业,工资增长速度较慢,大规模通胀的风险尚未存在,全球发达经济体通胀依旧低迷,金融系统的稳定性不会受到股市和房市的过度影响,因此维持当前0.5%-0.75%的短期利率水平仍然合适,加息信号并不强烈。此外,圣路易斯联储主席布拉德表示2017年美联储可能只需加息一次,联储货币正常化手段不局限于加息,3月FOMC会议不大可能解决财政政策不确定性,因此美联储没必要在3月行动。

1.3

欧洲央行年内大概率维持QE规模不变

欧洲央行行长德拉基于2月6号的讲话中表示,维持今年4-12月600亿欧元的月度QE计划不变,并且声明如果通胀未能达到目标,将会进一步的扩大或延伸QE计划的规模以及期限。德拉基表示,虽然上月通胀率创4年新高,但是受到全球因素的影响通胀仍然存在下行的风险,资产估值仍然合适。他再次强调退出刺激的条件是:1.通胀接近中期目标且可持续;2.退出QE刺激计划,通胀仍需保持稳定;3.必须关注整个欧元区的通胀状况,而非单一成员国。

1.4

法国极右翼候选人勒庞发布竞选纲领

法国极右翼总统候选人勒庞发布竞选纲领,将全球化比作让社区慢慢憋死的元凶,并提出“法国制造”及“法国人优先”的主张,表明将就法国的欧盟成员国地位进行重新谈判,一旦谈判失败将举行脱欧公投,主张弃用欧元及脱离欧盟,并不再开放边境。而另一方面,此前被给予厚望的共和党候选人菲永丑闻缠身,支持度下滑,使勒庞当选的概率提升,这也引发了市场的担忧,法德国债息差创下欧债危机以来的新高。但在法国两轮选举制度下,勒庞在第二轮选举中获胜并最终当选的可能性仍然不大。

二

海外经济观察

2.1

美国:贸易增速回升 就业市场强势

进出口增速显著上行,贸易逆差缩窄

12月美国季调后货物进出口双双出现回升,其中出口环比上升4.1%,进口环比上升2%。出口更为强劲的增长使美国12月贸易差额较上月的656亿美元有所缩窄,降至644亿美元,其中原油产品与非原油出口均有所下滑。分产品结构来看,资本品出口环比出现了明显的上升,是驱动出口上行的重要因素,与海外市场生产活动的恢复相关。而在进口方面,汽车及零部件上升相对较快。而分国家数据显示,美国对于中国、日本、德国、法国的出口增速显著高于进口,贸易差额有所缩窄。全年来看,美国商品与服务贸易逆差达5023亿美元,占美国GDP比重达到2.7%,略低于2015年的2.8%。

美国贸易数据的改善,显示美国国内外需求仍在持续恢复的过程中,未来仍有进一步扩张的空间。但随着美国经济上行功能的恢复,美元可能仍在升值区间之中,这也有使未来数月美国的贸易逆差再次走扩。而特朗普为逆转国内贸易逆差而出台的保护主义措施,也有可能给美国的贸易形势带来新的不确定性。

首申失业救济人数逼近新低

2月9号公布的数据显示,美国2月4号当周首次申请失业救济人数为23.4万人,较上周24.6万人有所回落,低于预期的24.9万人,接近30多年来的新低。1月28日当周续请失业救济人数为207.8万人,高于预期的205.8万人,较上周206.4万人略微增长。首次申领失业金人数维持低位,表明美国劳动力市场仍然保持收紧的状态。

美国消费者信心指数回落

2017年2月密歇根大学消费者信心指数初值为95.7,低于预期的97.8,是自去年10月以来首次下降,其中消费者现状指数为111.2,低于上月的111.3,消费者预期指数为85.7,远低于上月的90.3,是消费者信心指数下降的主要原因。预期指数在最近数月的快速上行趋势出现逆转,显示美国居民在特朗普当选后的乐观情绪出现了一定的消褪。但总体来看,消费者信心指数仍处于金融危机以来的高位,未来消费支出可能将维持稳健增长的局面。

2.2

日本:机械订单回升 工资增速低迷

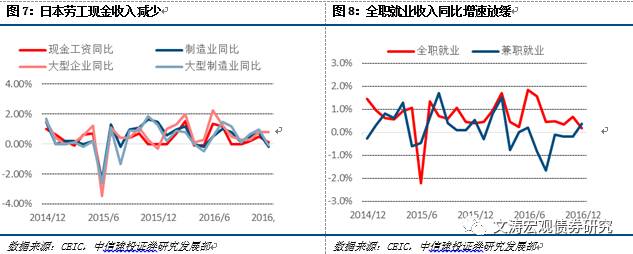

日本劳工现金收入同比增速放缓

日本12月劳工现金收入同比增长0.1%,低于上月的0.5%,以及预期的0.4%。但其中大型企业劳工现金收入同比增速0.8%,与上月持平。此外,制造业的同比下降0.2%,较上月的0.8%明显下滑。此外12月日本的全职就业现金收入同比增长0.2%,低于上月的0.7%;兼职就业现金收入同比增长0.4%,高于上月的-0.2%。从总体上来看,尽管失业率降至多年来的低位,但基于对于未来通胀的悲观预期,以及劳动力市场的结构性失衡,由劳动力市场收紧致工资上升的链条传导依然不畅,通缩状态短期仍然难以改变。

核心机械订单显著回升

日本12月核心机械订单环比增长6.7%,较上月下跌5.1%有明显改善,高于预期的3.1%,是自2016年1月以来的最高增长率。三月移动平均数据环比也由上月的-1.4%,提升到当月的1.8%。从核心订单的分布上看,制造业核心订单环比从上月的9.8%下滑到1%,非制造业核心订单环比从上月的-9.4%上升到了3.5%;从订单的来源上看,海外订单环比下降16.7%,但这主要由于11月大幅增长带来的基数效应,国内订单环比上升7.1%。而从同比数据上看,国内外机械订单需求均出现了企稳回升的趋势。而企业预期2017年1季度核心订单回升3.3%,有望超过2016年四季度的-0.2%,显示在全球需求回暖的态势下,日本国内的生产活动以及资本开支存在进一步扩张的动力。

2.3

德国:工厂订单增长 工业产出下滑

工厂订单环比大幅增长

12月德国季调后制造业订单环比上涨5.2%,远超于市场预期的0.7%,再创2014年7月以来新高,前值调整后为-3.6%。从分项数据上看,国内订单环比增长6.7%,国外订单增长3.9%。而海外订单增长大部分来源于欧元区成员国,欧元区订单环比增长10.1%,非欧元区环比增长0。从订单的类别来看,消费品订单数环比下降-1.8%,资本货物订单环比上涨9.7%。德国工厂订单环比超预期增长,体现了全球经济需求回暖的背景下,德国国内企业对未来预期好转,资本支出意愿增强,未来生产活动有望进一步恢复。

工业生产指数意外回落

12月季调与工作日调整后工业产出指数107.4,较上月环比下降3%,远低于市场此前增长0.3%的预期,三个月移动平均环比同样从上月的-0.1%下降到0.7%。各主要分项指数大多呈现回落状态,其中资本品指数下滑5.4%,降幅最大,非耐用消费品同样下滑4.9%,而耐用消费品则增长5.4%。德国工业生产指数的回落与近期制造业PMI以及工厂订单指数形成了明显的背离。鉴于工业订单与PMI指数的领先性,我们倾向于认为工业生产指数的下降主要仍是由于短期的扰动因素,未来德国国内的生产活动仍将保持一段时间的扩张期。

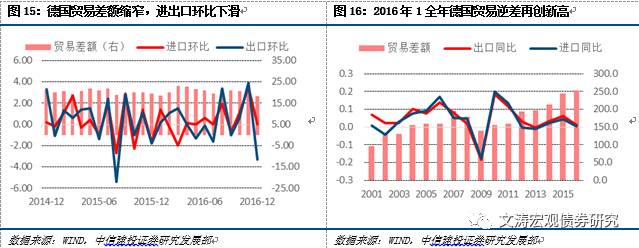

进出口环比下降

德国2016年12月出口金额为1011亿欧元,环比减少3.3%,较上月的3.9%出现了显著下滑,同时也低于预期的1.6%,进口金额为827亿欧元与上月持平,贸易顺差为183亿欧元,较上月下降35亿欧元。出口低于预期可能与工业生产活动的下降有关。但从2016全年来看,德国贸易顺差达到2529亿美元,创下历史新高,但这可能也将成为未来特朗普以及欧元区其他经济体所攻击的目标。

2.4

英国:生产活动恢复 贸易逆差缩窄

工业生产指数创近6年新高

12月英国季调后工业生产指数为106.0,较上月环比上涨1.1%,高于预期的0.2%,制造业环比上涨2%,高于预期的0.5%,带动了工业生产指数创下近6年以来的新高。从分项数据上看,非耐用消费品与耐用消费品的生产活动稳步扩张,显示居民消费需求还尚未受到退欧事件的冲击,而资本品生产指数也出现了一定程度的上行。但未来随着英镑贬值带来通胀压力不断提升,当前的消费扩张势头能否持续依然值得关注,而未来脱欧谈判的发酵也将给未来企业的投资意愿带来不确定性。

商品贸易逆差略有缩窄

12月英国商品贸易逆差为108.9亿英镑,低于上月的121.6亿英镑以及预期的112.5亿英镑,三季度贸易逆差大幅扩张的局面逐步收敛。其中商品出口较11月环比增长4.4%,进口增长1.5%。但这主要受到了非货币黄金、飞机等易变项的出口增加以及进口减少。除原油与易变项外,出口环比增速1.8%低于进口的2.8%,贸易逆差122亿英镑高于上月的116亿英镑,显示英镑贬值带来的进口成本提升超过了出口。分地区和国家来看,英国对欧盟国家的贸易逆差相对稳定,但对非欧盟国家出口的快速扩张使贸易赤字有所收窄。从目前来看,英镑贬值以及脱欧事件尚未使英国整体的贸易形势发生改变。

三

大类资产动态

3.1

股票:美股再创新高 全球市场欢腾

受特朗普关于未来两三周内将发布税改计划的影响,美国股市在本周强势上扬,道琼斯指数收于20269.37点,较上周上涨0.99%,再次创下历史新高,同时纳斯达克指数与标普500指数本周也同时创下新高,从板块上看,工业、消费以及信息技术板块领涨。此外,受益于国内经济趋稳、以及大量资金南下,港股本周表现同样亮眼,恒生指数本周收于23577点,涨幅达1.94%,而恒生国企指数收于10125点,涨幅达到4.56%。

在其他发达经济体股市,安倍访美期间美日双方表示将深化军事同盟与经贸合作,缓解了市场对于未来贸易与汇率问题的担忧,日经225指数本周上涨2.44%,领跑发达经济体。尽管欧元区近期数据良好,但法国大选以及希腊债务问题牵动市场神经,使欧元区股市维持震荡。而银行股业绩的下滑,拖累西班牙、意大利两国股市出现了下跌。新兴市场本周大多维持上涨格局。巴西股市延续了近一年来的强势表现,本周上涨1.8%。而受油价下跌的影响,俄罗斯股市本周出现下行。

3.2

债市:发达经济体收益率普遍下行

本周发达经济体债券市场收益率继续下行。美国10年期国债收益率2.41%,较上周下行8BP,10年期通胀补偿债券收益率维持在2%附近。受到欧洲央行将维持本年度QE规模言论,以及法国与希腊风险事件带来的不确定性的影响,德国10年期国债收益率由上周的0.42%下行至0.29%,而德国与西班牙、意大利国债息差在周中出现了显著回升,但截至周五收盘又出现了一定程度的回落。日本央行在本周增加了对于长期国债的购买规模,日本10年期国债收益率略微下行至0.085%,维持日本央行对10年期国债收益率控制区间上限0.1%的下方。

3.3

汇市:美指重回100 新兴货币普遍下跌

特朗普春节期间关于美元汇率过强的言论对汇市的影响逐步退散,而其关于减税计划即将出炉的言论也给了美元指数进一步上行的动力,本周美元指数重新站上100大关,收于100.7145,较上周上涨1%。受到工业产出指数大幅回升的影响,英镑本周表现强势,对美元升值0.02%。而欧洲央行维持QE规模的言论打压了市场关于欧洲货币收紧的预期,欧元对美元本周贬值幅度达1.34%。而新兴市场货币本周对美元出现了普遍的贬值,市场对于韩元与新台币受到汇率操纵指控的担忧有所缓解,在前期出现大幅升值后本周出现了一定程度的调整。人民币对美元本周贬值0.18%,在新兴经济体中贬值幅度较小。但从2017年至今的表现看,人民币却是主要新兴经济体中对美元升值程度最低的货币之一。

3.4

商品:黄金涨势受阻 原油先跌后升

黄金价格自2016年12月末以来的上涨趋势本周受到了阻力,在周三COMEX金价创下特朗普当选以来的新高1246美元后,受到特朗普关于未来大规模减税言论的打压,收于1234美元。原油价格本周先跌后升,周初数据显示美国石油活跃钻井数创下2015年10月来的新高以及商业原油库存增量接近纪录高位使油价跌幅一度超过3%,但随后IEA月报数据显示欧佩克国家1月减产已达执行协议的90%,刺激油价回升,本周基本走平。而受中国贸易数据大幅好转提振,铜、铝等工业金属价格大幅走强。而农产品价格本周仍然维持了温和上行的态势。

四

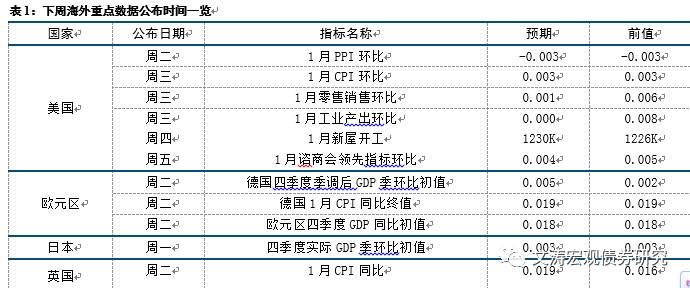

下周关注

下周美英两国将发布CPI数据,能源价格的基数效应可能使物价同比增速出现进一步的抬升,需要关注物价的上行未来是否将带来货币政策趋紧的压力。此外,欧元区与日本还将公布2016年四季度GDP数据的分项数据,这也有利于获得关于其经济复苏的新线索。

分析师:黄文涛

执业证书编号:S1440510120015

分析师:李一爽

电话:010-85130285

邮箱:liyishuang@csc.com.cn

执业证书编号:S1440516110001

本公众订阅号为中信建投宏观固收研究团队设立的。本订阅号不是中信建投证券宏观固收研究报告的发布平台,所载内容均来自于中信建投证券研究发展部已正式发布的研究报告或对报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见中信建投证券研究发展部的完整报告。在任何情况下,本订阅号所载内容不构成任何人的投资建议,中信建投证券及相关研究团队也不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。本订阅号对所载研究报告保留一切法律权利。订阅者对本订阅号所载所有内容(包括文字、音频、视频等)进行复制、转载的,需注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。

)

)