����������������רҵ�о���ѯ������

���ںŲ����������������һ��ý�壻

��������Ⱥ���߶��������ֵ����ƽ̨��

������ibmawang2Ϊ���ѣ�����Ϸ��ӹ�ע����

�����ذ����������Ƴ�2017��Ȼ�Ա����Ⱥ2.0��

����������������������������ȴ����������/������Ա����+��Ⱥ2.0����

���������Ա�ʸ������Ⱥ2.0����������ʦ���ź�binggou_wang��Ϊ���ѻ�绰��ϵ��18519667158��

֤������η�����������ҵ�������ļ���������ʱ�Ҫ�Լ���ذ��ž����ص��ע�����⡣

����С��˵

2017��2��15�գ���������ί�ٿ�2017���6�ι������顣��ͨ���ͷ��йɷݼ�֧���ֽ�ļ�������ʽ����ǻ�ҽ����ҵ��̩����100%��Ȩ�Ľ������������ᣬ�������ȵ緢�йɷݼ�֧���ֽ���һϵ���ȵ��ʲ��Ľ�����δ��ͨ����

�����ڽ������������յ���֤������η�����������ҵ�������ļ���������ʱ�Ҫ�Լ���ذ��ž����ص��ע�����⡣�����������˼�ܶ��ڱ��ҵ��һ�Թ�֮��ע�أ��Ͷ����й�˾����������ĸ߶ȹ�ע��

����С��@�������ʹ���ͨ������̩����100%�Ľ������֣���һ��ʲô���ı�IJ��ܹ���ü�ܷ�����Ͽɣ���ͨ����������λظ����η����������Ҫ����ġ�

����01

��������

����1.1

�������й�˾����ͨ����

��ͨ���ͳ�����2001�꣬2012��4���������ҵ�����У��ǹ��ڽ������ͨ�ż����������ҵ��ӵ��Ϊ��Ӫ�̺��豸���ṩȫ�����ε�ͨ�����繤�̽��衢ά�����Ż���ȫҵ�����������

��˾������֮��һֱ��̽����չ�µ�ҵ�����γ��������������ǻ�ҽ�ƺʹ�����Ϊ���ĵ���ҵ��չս�ԡ�

2015��9�£���ͨ���ͷ������ײݰ�������չ�����������������ҵ��Ӻ�ǡ�

��Ӻ�DZ��������ڹ���ͨ���г���������Ϊ�ͻ��ṩ�������ȵ�ͨ�������豸��ͨ������������й���ͨ�����������豸��ͨ�ŷ����̡���Ӻ��ȫ���ӹ�˾���ƿƼ��ǹ������粼����������ҵ�Ĺ�˾����ȫ�����ȵ�������ƽ̨��ҵJasper Technologies���й������Ķ��Ҵ�����

��һ����ʱ�������г��ܴ�Ĺ�ע����ͨ������2016��4���������һ�չ�����Ϊ�˹����������������ҵ��Ϊ�г������á�2016��10�£��ٴη������棬�չ���һ����������صı�ġ����ǻ�ҽ������ı�̩������

����1.2

������Ĺ�˾

��̩������ԭ���������º���������1994��6�¡�������һ����Ϣ��������ȡ����Ʒ+����ҵ��ģʽ����Ҫ��Ӫҽ����е��ͬʱ�ṩ���ṩ�����콡������ͥ�����������������������������

��̩�����IJ�Ʒ��Ҫ��������һ������ǻ۽���ͤ��һ�廯�ǻ�ҽ�Ƽ���Ʒ��Ѫ������ܼ���ǡ�����ɷַ����ǡ�����֬���ӡ��������سӡ�ҽ���ֱ�������ǹ��Ѫѹ�Ƶ�������������Ʒ���Լ�֬���ӡ����سӵȽ�������������Ʒ��

2011��ʱ����̩����������й�˾�����ŵ��ӹ�˾��ӯ�ѵ����ʣ�2012��ʱ�ֻ���Ϻ��������ʣ�2014���������������ʣ�һֱ�DZ����й�˾����ע�ı�ģ���ʷ�Ͼ�����������ʺ�Ȩת�õȱ䶯��

Ƶ���Ĺ�Ȩ�䶯���Լ���˾�IJ������ݣ�ҵ��ģʽ�����Ǵ˴ν����м����ѯ�ͷ������ص㡣

����02

��������

����2.1

�������йɷݼ�֧���ֽ����ʲ�

���Է��������֣��������������Ͷ�ʣ����ڵ�㣬�����£���ӯ�ѣ�����Ͷ�ʣ���һͶ�ʣ�Īܲ������Ͷ�ʣ��Ժ�������죬�������������������������

�������ۣ�10��Ԫ����5.6���Է��йɷݷ�ʽ֧����4.4��Ԫ���ֽ�ʽ֧����

���м۸�25.70Ԫ/�ɣ����ڼ۸������������

���йɷ�������21,789,883�ɡ�

����ʲ�����̩����100%��Ȩ��

���ҵ����Ҫ���ǻ�ҽ����������з������������ۡ�����Ӫ����һ������ǻ۽���ͤ��һ�廯�ǻ�ҽ�Ƽ���Ʒ��Ѫ������ܼ���ǡ�����ɷַ����ǡ�����֬���ӡ��������سӡ�ҽ���ֱ�������ǹ��Ѫѹ�Ƶ�������������Ʒ���Լ�֬���ӡ����سӵȽ�������������Ʒ�����ṩ�����콡������ͥ�����������������������������

����ǰ���Ȩ�ṹ�仯�����ν���ǰ����˾�عɹɶ���ʵ�ʿ�����Ϊͯ��ΰ��ʷ���ޡ��ӷ������ƾ������ţ�����2016��8��31�գ�����������Ȼ��ֱ�ӳ��й�˾�ɷ�158,740,160�ɣ�ռ��˾�ܹɱ���35.76%��������ɺ��������ڵ�����£�����������Ȼ��ֱ�ӳֹ��������䣬ռ��˾�ܹɱ���34.09%��

����2.2

�������йɷ�ļ�������ʽ�

����/ѯ�ۣ�ѯ�ۡ�

���Է���������5�������������ض�Ͷ���ߡ�

���м۸���δȷ����

���йɷݣ���δȷ����

ļ���ʽ��ܶ����48,200.00��Ԫ��

�عɹɶ��Ϲ�������δ��¶��

�ʽ���;��4,200��Ԫ����֧���н�������õȽ���˰�ѣ�ʣ��44,000.00��Ԫȫ������֧���˴ν����ֽ�Լۡ�

����03

9�ι�Ȩ�䶯

����3.1

�������3��9�ι�Ȩת�ü����ʣ������dz�ŵ����ʱ��

��̩������һ����������2009�ꡣ�ڶ���������2011��3�£���ӯ����1,800.00��Ԫ�Ͻɱ�̩��������ע���ʱ�127.66��Ԫ������127.66��Ԫ����ע���ʱ���1,672.34��Ԫ�����ʱ���������ʱ��Ĺ�˾ԭ�ɶ������֡������¶Ա�̩������δ����Ӫҵ��������ʱ�������˳�ŵ��

2012��3�£��Ϻ�������4,476.74��Ԫ�Ͻ�292.55��Ԫע���ʱ�������Ͷ����1,220.93��Ԫ�Ͻ�79.7873��Ԫע���ʱ�����̩Ͷ����1,800.00��Ԫ�Ͻ�159.57��Ԫע���ʱ�����һ�Σ���̩�����������֡�������ͬ���Զ�δ����Ӫҵ��������ʱ�������˳�ŵ��

�Ϻ����Ǵ˴����ʶԱ�̩�����������ֵԼΪ40,697.67��Ԫ����2013��ʱ���Ϻ������뷽���֡������¼���̩����ǩ���ˡ�����Э�顷���������ֵ��Ͷ���ܶ��Ȩ�����ȷ������˲���Լ������Ͷ���ܶ��µ������б�̩�����Ĺ�Ȩ����Ҳ��11%�µ���5%�������ֵ��Ӧ����ˮ�����½���2��Ԫ��

��Ȼ��ֱ��2014�꣬��̩������Ȼδ�����У��ҳ����˿���2014��11�£�����δ�������Ӧ����ҵ��������ʱ��ĶԶģ��Ϻ������˳��˶Ա�̩������Ͷ�ʡ������ֱ�̩����5%��Ȩ��132.98��Ԫ���ʶ�ת�ø���ѯ��ת�üۿ�Ϊ1,312.00��Ԫ

2014��10�£���һ�����й�˾��������ѡ���˱�̩��������Ͷ�ʣ���8,000��Ԫ�Ϲ���̩��������ע���ʱ�664.89��Ԫ��ͬʱ���ӱ�̩����ԭ�ɶ������ִ�����2000��Ԫ�ļ۸����ñ�̩����5%��Ȩ�����ճ��б�̩����25%�Ĺ�Ȩ��

�˺�̩�����ֶ�ξ����˹�Ȩת�ú����ʣ������˴ν���֮ǰ�����Ƴ���9�ι�Ȩת�ü����ʡ�

����3.2

������ι�Ȩת�ö�Ӧ��ֵ

С��@�������鿴������ι�Ȩת�ú����ʵ�ϸ�ڣ�2014������̩������Ӧ�������ֵ��2��-4�ڲ��ȡ����в�����2016��2�±�̩�������������Ա�����߹ܵĹ�Ȩ�����ƻ����ôν��������ֵԼΪ9,235 ��Ԫ��

����3.3

������ֵ���������ԭ��

��ǰ���꣬��̩�����Ĺ�ֵ��2��-4�ڲ��ȣ����˴ν��ף���̩���������ֵΪ10��Ԫ���н����Ե��������Դ����й�˾�������н��ͣ���Ҫ���ڼ���ԭ��

һ�����߹����£������������ҵӭ���˾�ķ�չ���������DZ�̩����������ί���еġ�����һ�������Ŀ�У������г����ȵ�λ�����ǹ�˾�Ľ���һ�����Ʒ˳����ͨ��ҵ�ͻ��������������DZ��ν���ʹ�ñ�̩�����Ŀ���Ȩ�����仯��������ʱ�ʵ������˿���Ȩת����ۡ�

���⣬��̩������ҵ����2016������˴��������2016��1-7�£���̩����ʵ��Ӫҵ����12,517.66��Ԫ��ʵ�ֿ۳��Ǿ���������������ĸ��˾�ɶ��ľ�����1,935.32��Ԫ��

���ң���̩�����˴ν���Ҳ�������ܼ�Ϊ3.1��Ԫ��ҵ����ŵ����ŵ2016���ʵ�ֵľ�������4,600��Ԫ��2016��2017����ۼ�ʵ�ֵľ�������11,100��Ԫ��2016-2018����ۼ�ʵ�ֵľ�������19,800��Ԫ��2016��-2019����ۼ�ʵ�ֵľ�������31,100��Ԫ��

����04

��ľ�Ӫ��ҵ��

����4.1

������Ļ����������

����������Ҫ����������Կ�������Ĺ�˾����������ҵ���ģ�������Ե��������ƣ�ͬʱ���ݱ�������Կ�������̩������Ӫҵ�������������Ӫҵ����������Ʒ�γɵ����������������ռ����95%���ҡ�

ǰ���ͻ�����Ӫ����ռ���½�������ҵ�������������

��̩����ǰ���ͻ�����Ӫҵ�������е�ռ����2016������������½������ơ���2015��ռ81.49%���½���2016��1-7�µ�64.79%��

ǰ���ͻ�����ó�ͻ�����̩�����ɹ���ռ��Ӫҵ������ı������ֳ��˸�Ϊ���Ե������½������ơ�2014��2015��2016��1-7�·ֱ�Ϊ68.71%��58.29%��28.31%��

���Կ�������̩����ҵ������ǰ���ͻ�����óҵ������������½�������ҵ���������������

Ӧ���˿��������������϶�

��Ӧ���˿�棬��̩����2014�ꡢ2015�ꡢ2016��1-7��Ӧ���˿������ֵ�ֱ�Ϊ4,368.62��Ԫ��3,682,38��Ԫ��6,358.78��Ԫ��ռ����ĩ�ʲ��ܶ�ı����ֱ�Ϊ18.84%��10.10%��17.91%���ʲ����������ơ������������Ͻ�������϶̡�2016��1-7�µ�Ӧ���˿��У�1����������ռ��98.82%��

�����������

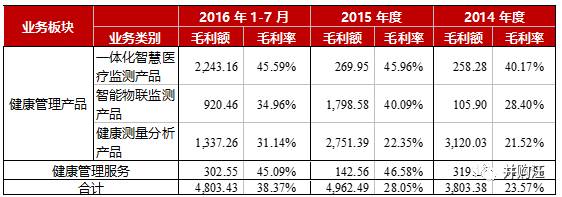

���ң���̩������ë����Ҳ����������������2014�ꡢ2015�ꡢ2016��1-7��ë���ʷֱ�Ϊ23.57%��28.05% ��38.37%��������������ռ����Ӫҵ����ı��س���10%�IJ�Ʒ��������һ�������������ӡ�����������ӡ�������֬���Ӻͷ����ܳ��������ë������ϸ���±���

����4.2

�������������ҵ

������˵����̩������ҵ�����ֳ����������ƣ��������徭Ӫ�Ľ����̶����ã�ҵ��ṹҲ��Ϊ�ȶ�������ҵ���������б���������ҵ�Ĵ���Ϊ֧�֡�

��ҵ��չ�ռ�����������г�ƽ�������ʽϸ�

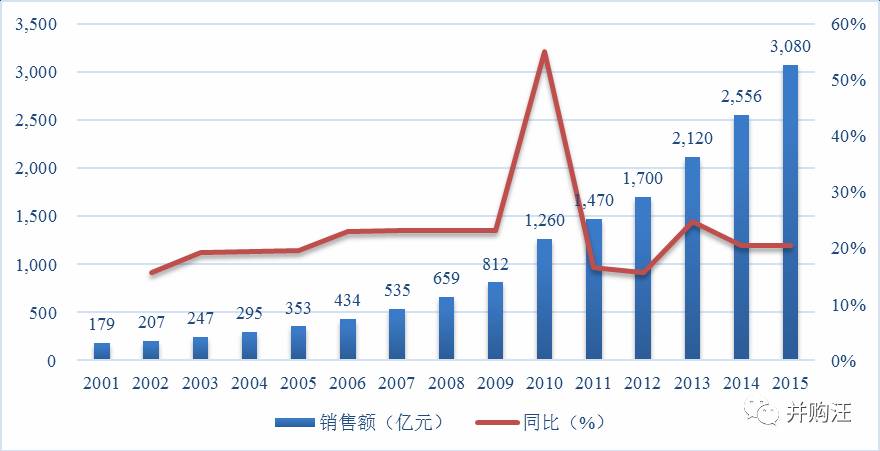

�����й�ҽҩ����Э�ᷢ���ġ�2015���й�ҽ����е��ҵ��չ��Ƥ�顷���й�ҽ����е�г����۹�ģ��2001���179��Ԫ������2014���2,556��Ԫ�����������Ӱ�죬������Լ14.28���������й�ҽҩ����Э��ҽ����е�ֻ��������ͳ�ƣ�2015ȫ���й�ҽ����е�г����۹�ģԼΪ3,080��Ԫ����2014��ȵ�2,556��Ԫ������524��Ԫ��ƽ��������Ϊ20.05%��

����ͼΪ2001-2015���ҹ�ҽ����е��ҵ�г���ģ

Ŀǰ�ҹ�ҽ����������֧ռGDP�ı���Լ5%�������������һ����һ����10%���ң����������ﵽ16%���ҹ�ҽ����е��ҩƷ�����ѱ�����ԼΪ1:10����������Ҹñ����Ѿ��ﵽԼ1:1��

��̩��������һ���ȷ����ƣ�����һ�����Ŀ�б��г��ݶ��7

�����������������ҹ�ҽ����е��ҵ�����ڷdz��������г���չ�ռ䡣Ŀǰ����ҽ����ҵ������ҵ�Ѵ�16,000��ң�����ҵ�ձ��ģС���з����²�Ʒ�٣���Ӫ�еͶ˲�Ʒ����ҵ�������ҡ�

���ܴ���ҵ�ʲ���ģ��ӯ��ˮƽ�Ͽ�����̩����������ҽ�ơ���Ծҽ�Ƶ�ҽ����е��ҵ������ҵ����һ����࣬����̩�������ǻ�ҽ�Ʋ�Ʒ�ͷ���IJ����ϣ�����һ�����ȷ����ơ�

Ŀǰ������������ί�������н���һ�����Ŀҽ���豸������Ŀ������Ŀ������ί���۶˵��г���ģ����60��Ԫ���ӽ���2016��8��31�ո�ʡ������ί����һ�����Ŀ���б����ͱ�̩�������б������̩�����Ľ���һ����ڸ�ʡ������ί���۶�ռ��Լ5.59%���г��ݶ���ܹ���50���б���ҵ��������7��

����05

���ڱ�Ҫ��

���˱��ҵ����ҵ��Ӫ����Ǽ����ѯ���ص㣬���ڴ˴�ļ���������ʲ�����4.82��Ԫ�ı�Ҫ�ԣ���ܱ�ʾ�˸߶ȵĹ�ע����֤�������η�������У������ⶼ��Ϊ��һ��������֣�����Ŀǰ��ܷ���������й�˾��������������ʱ�Ľ�Ϊ�ϸ��̬�ȱ�����һ����һ���ԡ�

����5.1

������һ�η�����Ҫ�������й�˾���Ŷ�ȼ�������������֤����Ҫ��

�ڵ�һ�η�������У���ȷҪ��ʷ���ǹ�˾��������������ʽ������Ŷ�ȼ��������������ȣ���һ��������¶���ν���ļ�������ʽ�ı�Ҫ�ԡ�

����2016��9��30�գ����й�˾�Ļ����ʽ�����50,899.51��Ԫ�����������ʲ��е��������Ʋ�Ʒ36,000��Ԫ�������йɷݹ�����Ӻ��100%��Ȩ����δ֧�����ֽ�Լ�20,000��Ԫ�����й�˾��֧�������ʽ�ԼΪ66,000��Ԫ��

ͬʱ�����й�˾��ʾ����Ϊ���ʲ���˾���ɵ�Ѻ�ʲ����٣�ͨ����Ѻ���ʵĿ����Բ������������ܶ��Ϊ11,500��Ԫ��

����ϸ��¶�˵��ʽ���500��Ԫ�Ķ�������ͬ��ϸ����ȷδ�����깫˾���е�Ͷ�ʼ������ʽ�֧���滮�������������ʽ�ȱ�ڲ��㡣

���й�˾�ʽ�����������89,000��Ԫ���۳���֧�������ʽ�Լ66,000��Ԫ�������ʽ�ȱ�ڳ���23,000��Ԫ�����ܹ�˾�����������Ŷ��11,500��Ԫ����ͨ��ծȨ����������ʽ�ȱ�ڣ������г���11,500��Ԫ���ʽ�ȱ�ڡ�

����5.2

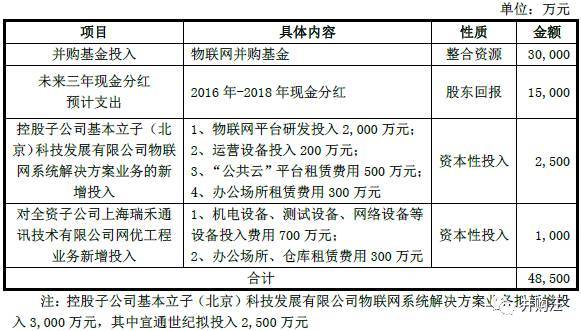

�����ڶ��η�������һ����¶δ��Ͷ�ʼ������ʽ�֧���滮

��һ�η����Ļظ�����ʾ������2016��9��30�գ����й�˾��֧�������ʽ�ԼΪ66,000��Ԫ����������11,500��Ԫ��δ�������Ͷ�ʼ������ʽ�֧���滮Ϊ48,500��Ԫ�����а�����������Ͷ��30,000��Ԫ�ͷֺ�֧��15,000��Ԫ��

��ܷ��������ڶ��η�������У�Ҫ����¶���й�˾��������Ͷ��30,000��Ԫ�ľ������ݡ���������й�˾δ�������Ͷ�ʼ������ʽ�֧���滮����һ��������¶���ν���ļ�������ʽ�ı�Ҫ�ԡ�

���й�˾�Դˣ�������¶�˲�������ĺϼƹ�ģ��Ͷ�ʷ����Լ�����Ĵ����ڣ���˾����ʹ�ò�����3��Ԫ�����ʽ�������������������ʵ�רҵͶ���߹�ͬ���������������������𣬻����ܹ�ģԤ��Ϊ10��Ԫ�����������Ϊ5-7�ꡣ

ͬʱ����δ�������Ͷ�ʼ������ʽ�֧�����������������¶����������Ŀ����Ӧ���Լ��ò����ʽ�����ʡ�����ϸ��¶������������й�˾���ֽ�ֺ�������Ҳ��������й�˾δ������ķֺ졣

�����������ֽ�ֺ������

δ�������ֽ�ֺ���㣺

����06

������

���գ���ͨ�������������ᣬ��������ʾ������ί����Ҫ����¶2016��ȱ���ʲ�Ԥ�����ݵ�ʵ�������������������Ӱ�졣�������������ʡ�����ʦ�˲鲢������ȷ�����

�������ص��ע��ҵ������Ӫ�����ڱ�Ҫ�Եȣ������ܵ���ܵ��Ͽɡ�

��Ȼ��̩��������ʷҵ��������ɫ��������ҵ�ķ�չΪ�����������ʵ�ֵ�ҵ����������ǰ���ͻ��������̶ȵ����꽵�ͣ��Լ�������б����Ŀ�����г�ռ���ʣ���ͬ�����˶Ա��δ��ӯ���Ե�˵����

���֮�£�ͬ���ϻ�������ȵ����չ��ı���У��ֹ�˾����ҵ���»������ֹ�˾�������ֿ��𡣻ظ��жԱ��ӯ��������֤����Ϊ��һ�����������ʲ��ij���ӯ���������ڲ�ȷ����δ�ܻ��ͨ����

�ϻ����˽������������һֱ������ܵ���������г�����Ҫ��������ӭ��Ҽ�����������Ⱥ2.0���Ϊ��������Ա��������ע��������ί����������ٿ�����˽����

������

��������������ʣ��㷢֤ȯ�ɷ�����˾

�������ɹ��ʣ�������ʦ�����ݣ�������

������ƻ������㶫�����齭���ʦ��������������ͨ�ϻ

���������������㶫�����ʲ��������ط��ز���������˾

�����ذ���������2017��Ȼ�Ա����Ⱥ2.0��

����==��������Ⱥ2.0==

����Ⱥ��Ȩ�棺

�����������������ձ���/��Ⱥ�ڲ������о�·��/���Ȳ������/Ⱥ����Ŀ��Դ��ѶԽ�/ְҵ��Ϣ��

����2017�����Ⱥ��200Ԫ��

���������������ձ����г��ϵ�һ������ÿ��A�ɲ���������Ѷ���Ʒ����ѡ��������Ԥ����Ч��Ϣ��

����==������2017��ȸ��˻�Ա==

������ԱȨ�棺

������Ⱥ2.0��Ⱥ��Ȩ��+�����������߷�������/���������г��۲챨����/δ�����ڲ�����/�о�·��/�߶�����/���鼰�о���Ʒר����Ա�ۡ�

����2017��ȸ��˻�Ա��1000Ԫ��

�������������߷��������г��ϵ�һ��ȫ�渲�Dz���������߷���Ļ���ļ��������ļ�ҳ����ǧ�����߲��������ıر�������

�������г��۲챨����������ȫ���о����ܣ���ʵ�á���ǰ�ء����������ȫ��IJ����г��о���˼����

�����������˻�Ա�ʸ������Ⱥ2.0

����������ʦ���ź�binggou_wang��Ϊ����

��

���ںŲ���������ҵ�Ҷ��ڿ�

�������ʱ�ҵ��

��ѯ���ʷ���/�ʱ�ս����ѯ/��������

�ʽ�ҵ��/��������/���ڽ���/����Ȩ����

���Ͷ��/�������ֵܵ�λ/�ʲ�����/��������

��ϵ��ʽ��partner@ibmawang.com

������·���ʱ���Ⱥ

�߶��������ֵ����ƽ̨

�����ڴ��첢��Ͷ���������ֲ�

��������Ⱥ

������Ⱥ����ԱС�����ź�ibmawang2��Ϊ����

�ύ��Ƭ���룬������Ⱥ����ʵ���Ƽ�

Ⱥ����Ŀ��Դ��ѶԽ�/ְҵ��Ϣ

��

������Ȩ���������İ�Ȩ�顰����������Ӫ�������У�ת�ر���ʱ����������ǰ����λ�ñ�ע������Դ������ĩ���ϡ������������ںŶ�ά�벢��Ҫ˵��������������Ȩ��������������Ӫ���彫�������������ε�Ȩ�������ù۵㡢���ݣ���ע�����Բ������о����ġ�

)

)