>>>> 一、财报解读

我们今天要讲的主角Expedia,是全球最大的在线旅游公司之一,现有业务部门遍及全球,Expedia收购的第一家中国互联网公司是艺龙,它在2004年12月成为在纳斯达克上市的艺龙网的最大股东。EXPE的业务量约占全球在线旅游市场的三分之一,另外的则分属我国的携程以及业界龙头老大Priceline(Booking和Agoda等的母公司)。

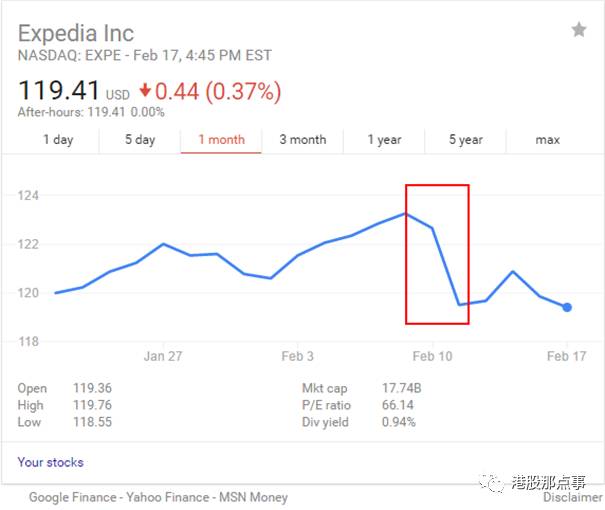

2月10日凌晨,Expedia发布了其截至12月30日的2016年第四季度及全年财报。

财报发布之后公司的股价是这样的:

财报显示,第四季度总预订量增至161亿美元,同比增长8%(达12亿美元);营收为21亿美元,同比增长23%。相比于此前的三个季度总预定量32% 、25%、 21%的增速,第四季度总预定量增速出现猛跌。

从2016年全年情况来看,2016年全年总预订量为724.32亿美元,同比增长了21%;全年总营收为87.74亿美元,同比增长了32%;归属于上市公司的全年净利润2.82亿美元,低于去年的4.15亿美元,净利润同比下跌32%。

从上表可见,2016年Expedia Core OTA 总预订量为660.6亿美元,同比2015年增长21%,主要是由2015年新并购的企业(OrbitzWorldwide、HomeAway)和BrandExpedia and Hotels.com这些企业业务的增长推动的。HomeAway和Orbitz Worldwide的合并报表(包括相关的交易和整合成本)显示,两者合并后的EBITDA对Expedia 2016年第四季度和全年的EBITDA增长的贡献分别是43%和37%。

另外,从上表可以看出,如果不考虑OrbitzWorldwide和HomeAway,2016年Expedia的总预定量和营收将分别只有10%和14%,远低于目前的21%和32%的增速。

至于为什么会出现预定量增长猛跌的状况,Expedia CEO Khosrowshahi 是这样表示的,“2016年是Expedia平淡且坎坷的一年”。所谓坎坷,与Orbitz Worldwide和Orbitz for Business整合到Expedia技术平台有关,尤其是整合Orbitz的过程遭遇了一些困难。由于公司把大量的精力花在整合Orbitz上,Expedia.com等网站的转化率下降很多。Khosrowshahi接着表示,整合工作现在已基本完成,2017年Expedia将保持良好的发展势头。

>>>> 二、优势与估值

从下图我们可以看到,EXPE旗下的品牌简直数不胜数。这几年在资源的整合上可谓是不遗余力了。

为了打造一个更全面,覆盖更广的用户网络,Expedia对世界上任何一个角落冒出来的新兴在线旅游产品都不打算放过。如果在王者农药中团灭是Killing spree,那么我们的EXPE就是一直处于一个Shopping spree的状态。来,我们看看他收购整合的频率先。

公司旗下的品牌遍布全球六十多个国家,通过自己构建的网络和流量入口与超过一万家航空公司、酒店建立了合作关系。

那么又是什么原因让EXPE在收购和整合在线旅游资源这么耗费财力和精力的情况下都要咬着牙完成呢?

因为值得。

没错,就这么简单,EXPE是世界上唯一一家服务一条龙到令人发指的OTA公司,游客出行的任何一个细微环节他们都不愿意错过,从航班,接机,酒店,游轮,景点到民宿火车轻轨,无一不包。而且EXPE与其他OTA不同的是还提供机票+酒店的组合包优惠(是真的打包卖,不是像携程一样写着组合包点开发现还是得消费者自己分开选分开付款)。

从上图中我们可以看到公司在2010年至2013年间一直在搭建科技平台,从而使平台效率更高成本更低。到现在为止公司已经搭建了行业领先的流量转换率平台,并且还会继续每年在科技方面投入十亿美元来维持他在OTA行业的这个优势。

出行一条龙这个服务呢,讲道理真的非常碎片化,每一块都需要业内强大的资源和规模才可能实现,使游客的境外游最大化的便捷起来。同时还需要OTA具有效率极高的IT支持来将全球数以亿万计的不同的资源提供商有序简介的整合到一个平台上。

能同时做到以上两点的,只有Expedia。

那在过去的二十年里,Expedia在发展、测试和不断改善技术方面已经花了几十亿了,这到底是图啥?

答案是为了提高转换率。

转换率的高低是决定一个OTA企业能否实现低成本运营的关键指标,因此宁愿为了用户流量牺牲一点钱,从而招揽更多的合作伙伴。合作伙伴多了,用户的选择也就多了,这样流量也大了,流量一大合作伙伴就更多了。。。长此以往形成一个正循环,对企业的发展十分有利。

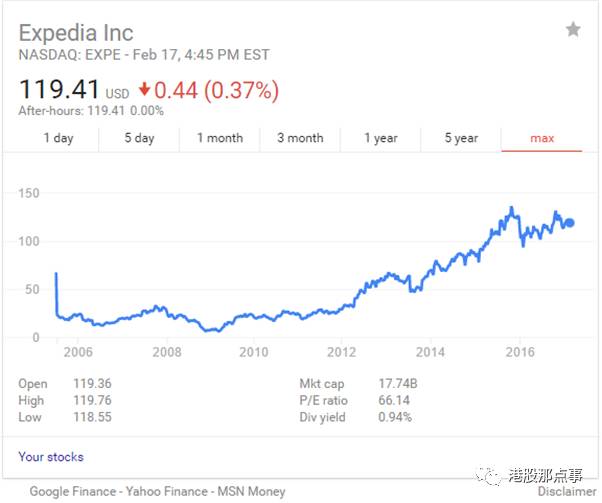

所以,即使在财报发出后股价跌了一点,但是我们可以看到EXPE长期的走势,虽然不断有小波动,但总体一直是积极的。

我们举个例子来说哈,就说收购对EXPE的意义多大。

就说最近要IPO的Trivago吧。Trivago是一家飞速发展的酒店预订平台,Expedia在2013年花了6.32亿买入这个公司61.6%的股份,想通过Trivago来进一步扩大公司在欧洲的市场份额。事实证明,这个买卖做的真的值了。

虽说我们现在还不知道Trivago的IPO价格是多少,我们就先保守估计在30亿到50亿之间吧(这个是按照类似公司猫途鹰当初IPO时候的价格来估计的)。从16年Q4的业绩来看,只Trivago就产生了8.35亿的收入,比2015年增加了百分之七八十。按照这种趋势,到2017年预期可以达到10亿的目标。

按照5倍的市销率来计算,Trivago估值能到50亿左右。EXPE占的那近62%的股份就值30亿上下。即便Trivago的估值没那么高,在40亿左右,EXPE还是有24亿。40亿的估值意味着什么呢?意味着EXPE这笔不到4年的投资回报了2.8倍,50亿的话就是当初的3.7倍。因此,收购Travigo是只赚不亏的。

EXPE在2017年预计EBITDA是11.4倍,业界大哥大Priceline是17.1倍。Priceline的重心主要在欧洲高利率的酒店市场,ROIC非常高,所以说他估值比EXPE高是合理的。但是随着现阶段EXPE不断在全球范围内扩大酒店加入率并且收购了元搜索企业,未来EXPE是一定会有高增长的。

过去EXPE的EBITDA一直在9倍-12倍徘徊,现在这个倍数可以说是算高的吧,但是我们对于未来增长的预期也比以前要高很多,因此如果排除Trivago的影响,公司剩下的业务部分正好保持在历史水平的中间部分。

>>>> 三、风险何在

自2015年Expedia大肆并购以来,一直在忙于把Orbitz Worldwide和HomeAway与集团业务进行整合,其控股的酒店元搜索Trivago也成功IPO,各业务线都保持良好发展势头,然而,Expedia 2017年仍面临不少挑战。

2016年,OTA老大Priceline、老二携程则分别收购了机票元搜索Momondo和Skyscanner。此前,Expedia计划耗资1.1亿美元向云计算技术业务转型,这将给EBITDA增长带来一些负面影响,预计2017年公司的EBITDA增长在10%-15%之间。

此外还有就是,

1、特朗普政府不确定因素的影响

特朗普一月底推出的旅行禁令已经在全球各地激起普遍强烈反对,尤其对于美国国内的从事旅行业务的企业影响显著,据全球商旅协会人士透露,特朗普旅行禁令颁布一周后,商旅交易全系统交易量下降了2.2.%,造成大约1.85亿美元损失。如今,虽然交易量又有所回升,全球范围内反抗游行不断,美国第九巡回法院也做出了针对“旅行禁令”暂停执行的判决,但特朗普政府并没有善罢甘休,基于未来预期因素的影响,旅行禁令造成恐慌和不安情绪仍然笼罩着所有企业。2016年,Expedia海外市场占总预定量的36%,贡献了总营收的43%,对于Expedia这样的美国跨国企业,未来将面临更多来自特朗普政府的不确定性,而提升国际化将有助于降低类似“旅行禁令”带来的影响。

2、Google改变自然或内生搜索结果的流量打压

Expedia CEO Khosrowshahi表示,Google利用自己的搜索优势,通过改变自然或内生搜索结果来为自己谋利的做法对HomeAway的流量增长非常不利。他说Google有权这样操作,由于美国的监管机构尚未采取任何措施,Expedia只好靠自己解决这个难题。

Expedia2015年11月收购HomeAway,现在希望加速流量增长进程并提高HomeAway网站上的转化率。尽管Google的做法给HomeAway带来不利影响,HomeAway仍处于测试和提升转化率的早期阶段。但他相信通过学习和加大技术和营销投入,HomeAway是能够实现流量快速增长的。

3、TripAdvsor及酒店直销的威胁

Expedia去年12月开始加入TripAdvisor的即时预订平台,但被禁止在2017年和2018年接触TripAdvisor的客户。具体原因目前还没披露,大概率可能是Booking.com与TripAdvisor的协议使然,Booking.com早在2014年已加入了TripAdvisor的即时预订平台,TripAdvisor可能给了它特别的待遇。

2014年推出即时预订功能时,Expedia的间夜量(是酒店在某个时间段内,房间出租率的计算单位。间夜量=入住房间数*入住天数)增长受到很大影响,下降了100-300个基点。很可能的原因是,Booking.com加入即时预订平台比较早,在接触TripAdvisor即时预订用户方面比Expedia有优势,这在一定程度上也对Expedia的间夜量造成不利影响。2016年Expedia的酒店营收同比增长16%,间夜量同比增长21%,但每间夜收入下降4%,从而拉低了整体营收增长。

2017对Expedia是关键的一年,前两年通过并购而来的企业进入整合的关键期,不管是度假业务、商旅业务还是国际市场都将面临来自Priceline、携程、Google等强敌的竞争,对于这家21年历史的老牌OTA集团,越来越快速变化的市场环境对其与时俱进的创新能力将持续挑战,能否保持持续增长和活力,我们还是把他放进watching list里面密切观察吧。

利益声明:本文内容和意见仅代表作者个人观点,作者未持有该公司股票,作者提供的信息和分析仅供投资者参考,据此入市,风险自担!

【作者简介】

西娅韩 | 格隆汇·专栏作者

一个徜徉在美股海洋的天才美少女

专注美股热爱价值投资

【精华推荐】

进击的OTA之印度小携程Make Mytrip(NASDAQ: MMYT)

·END·

)

)