1整体观点

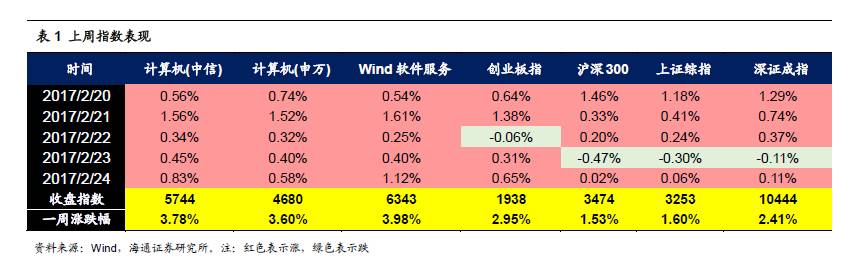

本周(2.20-2.24)Wind软件与服务指数上涨3.98%,同期沪深300指数上涨1.53%。

全球计算机行业高景气,国内计算机企业估值不断消化

我们认为,目前计算机行情,犹如春园之草,日有所赠。逆向投资者对计算机行业的热情可以高起来啦~。部分公司估值业绩匹配,成长无忧,同时全球计算机行业景气旺盛,对于目前的A股计算机企业来说,正是寻找好方向低估值品种的投资机会。

2月是美国公司第四季度财报发布的高频月,而计算机公司市值在2月纷纷登高,反应出了资本市场对计算机行业高景气的预期,如微软云计算业务传出捷报,股价已上涨至65美元附近。不仅微软,其他有代表性的互联网科技公司,如英伟达、谷歌、微博等,其市值都在2016年大幅增长,反映出海外资本市场仍对计算机行业保持了极高的热度。

反观国内,信息技术创新带动经济升级和民生改善真正落地的大方向未变,目前板块对应17年估值已在37-38倍,估值进一步消化。

17年计算机行情判断:二季度比一季度好,下半年比上半年好

我们对17年计算机行情的判断,维持年度策略中的阐述,即一季度较为平淡,二季度处于上扬震荡。下半年比上半年好。

有意思的是15年以来QFII对计算机的配置比例则逐步上升,目前已接近基金对计算机板块的配置比例。而进一步分析其配置的计算机个股可以发现,多为海康威视、启明星辰等低估值、子行业高景气且公司属于产业龙头的优质白马。17年是深港通开放的第一年,我们看到,这些相对稀缺的优质白马龙头值得长期持有。

2上半年主线:聚焦线下支付&消费金融、IT安全/自主可控

(1)线下支付&消费金融:我们在深度报告《跨界融合时代的支付和消费行为变革》中详细阐述了这个产业的变化。互联网金融政策底已经出现,从专项整治到严格的信息披露、负面清单,政策的监管已经最严,而17年预计政策有望趋暖。未来行业规范化下的机会一是资产端的创新,如消费贷、中小企业信贷等发展趋势向好,二是具有强大商户资源以及具有移动支付潜力的公司。建议关注银信科技、新北洋、奥马电器、二三四五、新大陆、赢时胜等。

(2)IT安全/自主可控:一季度是南风工程的招标时间,自主可控订单充足。行业增速在25%以上,板块估值较低,而17年政策催化将更为明显,下游如电信、军队等行业安全需求及对IT安全投入将持续增长。此外,新IT趋势下,云安全、工控安全等新领域的安全需求也将越来越强,自主可控放量在即。看好启明星辰、中国软件、浪潮信息、中科曙光、太极股份等龙头企业。

(3)人工智能:PC、移动互联网和AI时代,计算机投资框架主线明显。看好GPU,深度学习大量并行本地运算的特点使得GPU等新计算架构出现。看好生物识别子方向,其对于人工智能犹如摄像头之于安防产业,参考我们50页深度《生物识别,人工智能产业爆发的前哨战》。推荐标的:东软集团、远方光电、四维图新、思创医惠、佳都科技、景嘉微等。

3海通计算机2月组合

新北洋(谢春生):业绩反转趋势基本确定,重点聚焦的金融行业系列产品,以及物流智能快件柜等销售增幅较大,16年4季度,金融、物流两个行业主要产品销售情况超预期。公司非公开发行获山东国资委批复、参与设立产业并购基金,金融、物流等行业战略新业务有望持续放量。

通鼎互联(郑宏达):主业方面,量价齐升已经是确定性趋势,中移动2016年普通光缆集采,公司成为第一中标候选人,同时预计17年给中移动的供货价格将从单位芯公里100以下上升到110元以上。而瑞翼信息业绩大幅超过承诺,外加百卓网络、微能科技增厚业绩提升估值。

东软集团(谢春生):公司在智能汽车EV、ADAS辅助驾驶系统等领域的市场份额持续提升,在驾驶智能化、车联网、新能源汽车等领域正加快产品研发和迭代,未来两年汽车电子业务放量可期。此外,我们认为近期公司大股东减持有利于公司管理层成为潜在大股东,业务推进速度有望加快,“互联网医疗+汽车电子+云计算”战略明确。

启明星辰(黄竞晶):收购赛博兴安已完成过户手续及工商登记,预计明年军队安全需求将显著带动公司业绩提升。网络安全行业生态趋势不断向好,明年政策红利将不断释放,看好公司领先的行业地位、以及在数据安全、密码产品、云安全等新领域的拓展。

广联达(黄竞晶):业绩反转进入高增长期,公司新业务转型举措初见成效。施工信息化、BIM、大数据工具等新产品拓展顺利,工程计价等老产品云化推动服务转型,供应链金融等新业务拓展可期。公司与万达签订战略合作备忘录,公司BIM技术在商业地产应用拓展可期。

同花顺(郑宏达/孙婷):业绩增长优于同业,基于流量和技术优势,持续改进产品和业务,各项业务平稳发展。公司拥有互联网客户资源优势、技术优势,流量变现方式与空间广阔,此外创新发展人工智能投资机器人、互联网投顾平台和高校金融实训平台,是未来业绩新兴增长点。

中国软件(鲁立):国产化替代是当前国家高度重视信息安全背景下的确定性机会,公司作为自主可控软件国家队标杆,无论是产业链整合能力和完成度、还是产品性能都有较强优势,显著受益未来关键领域基础软硬件的国产化。

天源迪科(谢春生):业绩高增长,“BOSS云+大数据平台”跨行业拓展顺利。电信行业收入稳定增长同时,警务云大数据平台及交通大数据平台产品市场影响力和收入快速提升,企业级应用也同步增长。公司推出大数据采集、计算、开放共享、数据资产管理等一系列产品,在通信、公安、广电等行业迅速推广。

4下周(2.26-3.4)公司重大事项

4.1佳创视讯:2月27日,2016年年报业绩发布会。

4.2华平股份:2月27日,临时股东大会,审议《华平信息技术股份有限公司2017年限制性股票激励计划(草案)及其摘要》等。

4.3奥马电器:2月27日,非公开发行股份上市。

4.4南天信息:2月27日,临时股东大会,审议《选举南天信息第七届董事会非独立董事》等。

4.5荣科科技:2月27日,临时股东大会,审议《关于提名第三届董事会非独立董事候选人的议案》等。

4.6上海普天:2月28日,临时股东大会,审议《关于修改<公司章程>的议案》等。

4.7长亮科技:2月28日,548万股首发原股东限售股份上市流通。

4.8易华录:2月28日,临时股东大会,审议《关于审议变更公司英文全称及简称的议案》等。

4.9*ST易桥:2月28日,年报预计披露。

4.10汉王科技:2月28日,年报预计披露。

4.11证通电子:2月28日,临时股东大会,审议《关于公司运用闲置自有资金投资银行低风险理财产品的议案》等。

4.12皖通科技:2月28日,年报预计披露。

4.13海联讯:3月1日,临时股东大会,审议《关于修订<募集资金管理办法>的议案》等。

4.14南威软件:3月1日,年报预计披露。

4.15恒华科技:3月3日,年报预计披露。

4.16网达软件:3月3日,临时股东大会,审议《修订<募集资金管理制度>的议案》等。

4.17同花顺:3月3日,临时股东大会,审议《2016年度董事会工作报告》等。

4.18大智慧:3月3日,临时股东大会,审议《关于公司与华信资本协商解除《股权转让协议》的议案》等。

5本周主要报告和观点汇总

海通计算机投资方法论(6):和大股东、管理层以及员工共享公司成长

本期主要从与上市公司大股东/管理层以及员工利益一致性角度梳理相关标的。我们梳理了计算机行业上市公司过去一年重要股东在二级市场增持数据。按增持资金规模,排在前三位:东软集团、金证股份、广联达。倒挂率前三为:海联讯(-30.60%)、金证股份(-25.39%)、用友网络(-20.66%,增持规模较小)。

大股东参与增发比例越高,浮盈越大。过去三年计算机行业大股东以现金方式认购参与的已实施增发且未到限售解禁日共18例,目前倒挂仅两例:创业软件(-9.40%)、高伟达(-5.91%),6家大股东包揽定增浮盈排在前列:卫士通(248.61%)、金证股份(214.34%)、信雅达(122.33%)、旋极信息(97.94%)、久其软件(93.30%)、合众思壮(45.67%)。

从员工持股角度,2016年至今披露的员工持股董事会预案且未到锁定期的一共17例,已完成11例,未完成6例。已实施的员工持股中占总股本比例较高的为:超图软件(3.00%)、润和软件(2.95%)、荣之联(2.88%)。从股价的倒挂程度来看,倒挂前三名为:中科金财(-25.20%)、金证股份(-24.21%)、捷顺科技(-5.71%)。

管理层/大股东二级市场增持或者参与增发且同时做员工持股的标的,利益绑定更加明显,比如四维图新、新北洋、金证股份等。另外像银信科技、恒华科技、合众思壮这种大股东包揽定增也值得关注。

风险提示:风险偏好下降、系统性风险。

全球计算机行业跟踪第2期:全球互联网科技行业景气超预期

2月15日,微软股价上涨至65.78美元,公司市值达到5114.6亿美元。微软市值上次超过5000亿美元还是17年前,互联网泡沫破灭的前夕。2月13日,微博的收盘市值也达到一个新里程碑。市值上扬达113亿美元,首次超越其竞争对手Twitter的111亿美元,这是微博首次在收盘时市值超越Twitter。通过梳理2016年科技及互联网行业龙头的市值,财务数据,及股价走势,我们对科技行业整体高景气的观点进行了验证。

英伟达最新季报点评: GPU推动全产品线营收增长,自动驾驶业务投入加大 :英伟达于2月9日公布第四季度及全年财报,第四季度营业利润21.7亿美元,同比增长55%,营业利润7.33亿美元,同比增长191%,毛利率高达60%,高于2016全年平均水平,比去年上升了3.5个百分点。GPU计算平台持续发力,第四季度业务利润占总收入的85%,高达18.5亿美元,同比增长57%。

建议关注:人工智能(英伟达 NVDA.O)、企业级SaaS(Salesforce CRM.N、Autodesk ADSK.O)、云计算(Amazon AMZN.O、微软 MSFT.O),互联网应用(微博 WB.O、陌陌MOMO.O)。

风险提示:海外市场波动和汇率调整。

海康威视:安防监控龙头,开拓智能化时代

公司公布业绩快报,2016年公司实现营业收入320.2亿元,同比增长26.7%,归母净利润为74.1亿元,同比增长26.3%。业绩稳健增长的主要原因为,公司依托领先的技术创新能力、完善的产品开发体系和行业解决方案能力,通过不断开拓国内外市场,提升管理水平和运营效率,增强盈利能力,继续稳健成长。

在安防监控领域,海康已经证明和确立了在行业中的龙头地位。在下一个智能化时代,我们认为,海康依靠“技术+产品+应用+渠道”的优势有望打造行业强者。公司目前也在积极开拓新兴领域,包括萤石+机器视觉+汽车电子。

盈利预测与投资建议。我们预计,公司2016-2018年的EPS为1.20/1.53/1.90元,参考同行业可比公司,给予公司2017年PE 25倍,6个月目标价为38.20元/股,首次覆盖,给予“买入”评级。

风险提示。安防市场下游需求低于预期的风险,智能化产品研发低于预期的风险。

大华股份:业绩快速增长,PPP项目奠定成长基础

根据业绩快报,2016年公司营业收入133.3亿元,同比增长32.3%;归属于上市公司股东净利润为18.3亿元,同比增长33.4%。业绩的快速增长,主要因为公司加大研发投入,强化市场建设,实现销售稳步增长,从而使营业利润同步增长。

公司持续推进与各地方政府的紧密合作,共同探讨和推进PPP(建设+运维)创新模式,视频监控逐步在平安城市项目中得到规模化应用。我们认为,公司是安防视频监控领域的领先企业,PPP项目的陆续落地有望为公司业绩奠定良好基础,智能化领域的开拓有望带来更多产业发展机会。

盈利预测与投资建议。我们预计,公司2016-2018年的EPS为0.63/0.83/1.05元,参考同行业可比公司,给予公司2017年PE 25倍,6个月目标价为20.70元/股,首次覆盖,给予“买入”评级。

风险提示。安防行业增速低于预期的风险,PPP项目低于预期的风险。

星网宇达:业绩稳健增长,股权激励体现成长信心

公司公布业绩快报,2016年营业收入2.77亿元,同比增长17.0%,营业利润6527万元,同比增长14.2%,归属于上市公司股东净利润为7333万元,同比增长9.9%。业绩的稳健增长主要是因为本期导航类产品收入增长所致。

公司公布限制性股票激励计划,本计划拟向激励对象授予限制性股票500万股,约占目前公司股本的6.58%,授予的激励对象总人数为87人,覆盖董事、高级/中层管理人员和核心骨干。首次授予的限制性股票授予价格为37.79元。我们认为,公司是惯性导航领域领先企业,在已有的技术和产品优势基础上,股权激励的推出有望为公司成长注入驱动力。

盈利预测与投资建议。我们预计,公司2016-2018 年EPS 分别为0.96/1.25/1.56元。参考同行业可比公司,给予公司2017年动态PE 70倍,6个月目标价87.70元。维持“买入”评级。

风险提示。产品拓展低于预期的风险,系统性风险。

四维图新:前装市场持续开拓、稳居第一,自动驾驶布局完善

近期,戴姆勒旗下梅赛德斯-奔驰低端车前装离线导航地图数据将逐渐切换为四维图新的地图数据。这也标志着奔驰全系车型将全面启用四维图新导航地图数据。此前,四维持续为奔驰高端车提供地图数据服务。我们认为,奔驰全系列车型对四维电子地图数据的采用有望为公司带来一定业务增量,进一步巩固四维在前装市场的龙头地位。

在国内前装车载电子导航地图中,四维以40.4%的市场份额继续占据首位,处于绝对龙头地位。我们认为,四维是国内纯正、优质的自动驾驶标的,技术、产品、渠道各方面优势凸显,“高精度地图+芯片+算法+系统平台”的自动驾驶完善布局有望打造行业强者。

盈利预测与投资建议。我们预计,公司2016-2018 年EPS 分别为0.14/0.36/0.45元。参考同行业可比公司,给予公司2017年动态PE 65倍,6个月目标价23.60元。维持“买入”评级。

风险提示。自动驾驶产品开发低于预期的风险,系统性风险。

广电运通:战略投资美电贝尔,布局大安防产业

公司公告董事会审议通过以现金约4800万受让美电贝尔实际控制人其配偶持有的1051万股,并以现金约1600万元认购美电贝尔定向增发350万股,交易完成后将持有美电贝尔25%股权,切入大安防产业。

美电贝尔主要从事视频监控、音频广播对讲等相关产品研发、生产与销售,并基于客户个性化需求提供智慧主动安防一站式解决方案,业绩增速较快。美电贝尔业绩承诺16-18年净利不低于人民币8008万元,此次战略合作一方面将直接增厚公司业绩,未来协同效应下公司多元化战略收入来源也将进一步增加。

盈利预测与投资建议。我们预测公司2016~2018年EPS分别为0.61元、0.74元和0.90元,目前公司股价对应17年市盈率约17.8倍。考虑到公司在ATM行业的领导地位、基于生物识别技术的智能化设备拓展、以及以金融外包服务为代表的多元化战略业务拓展,并参考同类公司估值,我们认为公司合理估值对应2017年市盈率约27倍,6个月目标价20.0元,维持“买入”评级。

风险提示。业务整合不及预期,业绩承诺兑现不及预期。

二三四五:业绩高增长,消费金融成为重要利润来源

公司公布2016年度业绩快报。2016年公司营业收入17.4亿元,同比增长18.5%,营业利润6.48亿元,同比增长50.3%,归母净利6.35亿元,同比增长52.2%。其中,全资子公司二三四五金融科技并表归母利润1.13亿元,二三四五网络科技并表归母利润3.93亿元。

公司16年业绩高增长,略高于16年三季报的30%-50%净利增速预计上限,且利润增速远高于收入,主要源于消费金融业务的高增长,带来了整体毛利率的提升和营收结构的改变。我们看好公司在互联网入口平台领域积累了丰富的运营经验和大量忠实用户,以及利用自身在用户规模、渠道、海量数据及数据分析技术、运营经验等优势,快速推进互联网消费金融业务,增加新的盈利驱动。公司“互联网+金融创新”的核心战略不断推进,进一步优化产业结构。

盈利预测与投资建议。我们预测公司2016~2018年EPS分别为0.32元、0.38元和0.50元,未来三年年均复合增长31.5%。考虑到公司在发展消费金融业务的优势、较大的市场空间、以及带来的营收结构升级,我们认为公司可享受一定估值溢价。参考可比公司估值,可给予公司2017年约40倍市盈率,6个月目标价15.2元,维持买入评级。

风险提示。消费金融业务进展低于预期;PC端业务业绩下滑。

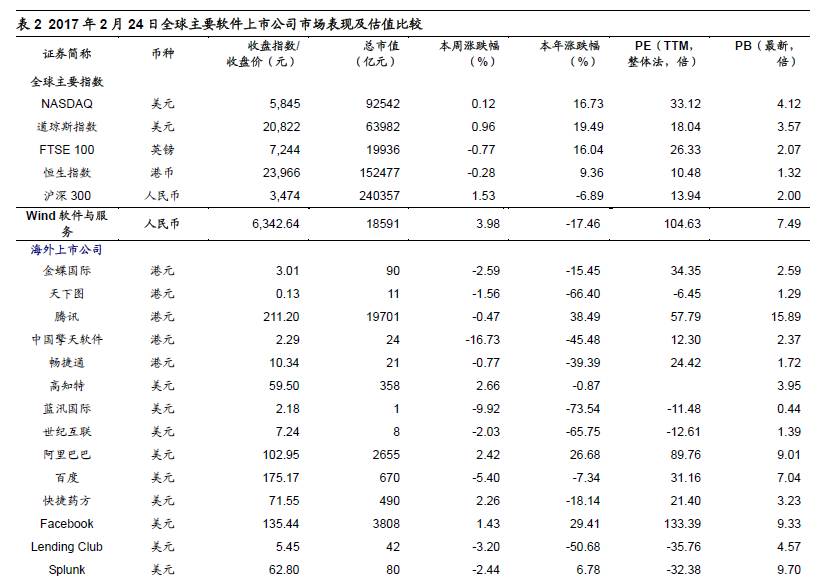

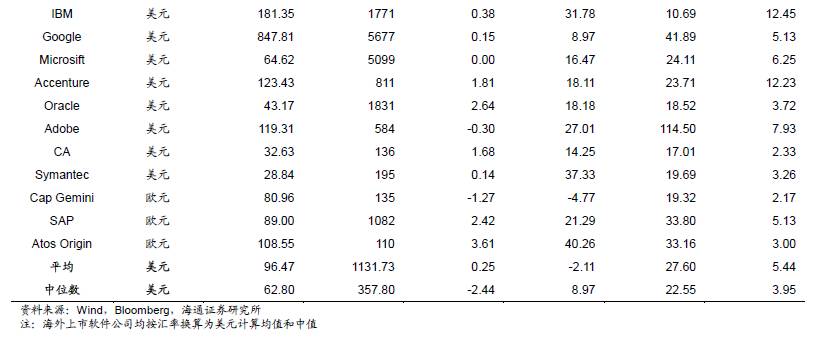

6全球主要软件上市公司市场表现及估值比较

7风险提示:短期市场波动风险。

海通计算机研究团队:

郑宏达(13918906471)

谢春生(13774410126)

鲁立(13916253156)

黄竞晶(13764440139)

杨林(15221070365)

微信扫一扫

关注该公众号

)

)