摘要:

1)纠结总量问题是“一叶障目”,结构才是核心矛盾;

2)制造业复苏更多是基数效应和结构问题;

3)从PPP来看,基建投资的高峰可能正在过去;

4)经济企稳,稳增长不再是主要矛盾,政策的天平向金融监管倾斜;

5)从供给侧理解现阶段的增长&通胀:去产能→潜在产出下降→产出缺口收窄→阶段性通胀;

6)行业集中度提升,龙头做大才是主线。

纠结总量问题是“一叶障目”,结构才是核心矛盾

现在市场对经济的中长期观点存在比较多的分歧。从年初以来,经济数据整体还不错,所以市场上的买方也好,卖方也好,对于中长期的经济都有不少讨论,主要集中在新一轮周期是不是已经启动。我今天想跟大家探讨两点:

第一,今年讨论经济总量问题可能会比较复杂,换言之,如果我们单纯从市场操作的角度来讲,今年无论是对中长期看多还是看空,实际上经济层面都无法成为市场操作的一条主线。这并不是判断今年经济短期之内不会好,我们去年年底的年度策略报告就指出今年的经济是“前高后低”,前一段时间经济数据上已经确认了“前高”。但是我认为无论是从政策层面上还是周期层面上来讲,这种经济的“前高”并不是能够一直持续的往上,成为支撑一轮周期启动的逻辑。往后看,我们认为从政策层面上以及从经济本身周期来看,经济可能还会有一些反复。因此,如果单纯从今年的经济好出发推出一轮新的周期启动,那我认为这个逻辑可能无法支撑整个全年的市场的走势。当然,当前经济还不错,却对今年的经济非常悲观,以至全年看空也不太合适。

第二,今年经济的主要矛盾不是总量的问题,这是由它所处的经济周期的阶段所决定的。今年是一个转型的阶段,所以总量并不是主要矛盾。那么真正的主要矛盾是什么呢?我认为实际上从年初以来,市场已经给出了一个明确的信号,那就是今年的核心矛盾是结构。这个结构涉及到两方面,第一是产业间的结构,第二是产业内部的结构。从大的逻辑上来看,转型期整个经济进入到产业整合,龙头企业在分饼时更加有利,龙头企业的市场份额提升。我认为无论是从市场的资金层面还是从经济本身的结构来讲,可能这个才是转型期真正的主要矛盾。换言之,我们简单一点来思考这个问题:如果现在的经济好是一个周期向上的信号的话,那么就理论而言,在经济向上、总量为主要矛盾的时候,应该是行业里的非龙头企业更加有弹性,获益更大。然而,如果整个经济今年的主要矛盾不是一个总量层面上的周期向上,而更多的是产业整合(就如我刚才提到的那样),龙头企业在分饼中更加有优势的逻辑之下,那么就如同我们在市场上所看到的那样,行业龙头相对于行业非龙头有着更好的表现,这个逻辑是一致的。也就是说,我们想讨论的这个问题,是总量还是结构的问题,会直接影响到整个市场本身的表现。

制造业复苏更多是基数效应和价格问题

那么我具体的来讲一下对于经济的看法。今年一季度的数据整体而言是不错的,这个我相信大家都没有什么分歧,尤其是名义的数据,无论是从价格的回升还是从实际的增长水平来讲,应该都不错。我们去年年底在宏观的年报里讲过,今年的经济是“前高后低”的。但这个“前高”的核心逻辑是什么,是新一轮经济周期的启动吗?我认为不是的,应该更可能是基数效应以及地产、基建投资去年以来惯性的带动。比如说我们现在谈的比较多的制造业投资,今年以来,很多人在讲对于制造业投资我们看到了重卡、挖掘机的需求都有所回升。那么这是不是制造业投资复苏周期的启动呢?我不太认同这一个判断,我们从数据出发去分析,今年整个制造业投资的企稳或者回升,有一个因素的贡献非常之大。是什么呢?基数效应。

我们会记得在2015~2016年期间,中国的固定资产投资有一个非常大的向下拖累的因素,这个拖累因素是什么呢?就是辽宁统计数据的问题。在过去几年,由于辽宁固定资产投资出现同比下降近70%,数据挤水分导致在统计意义上的固定资产投资包括制造业投资的增速出现明显下滑。但是如果我们把辽宁这个省的制造业投资剔除掉,我们再去看制造业投资,实际上是非常稳定的在底部徘徊。如果剔除辽宁的话,我们可以看到在过去的四个季度,整个固定资产投资的制造业投资部分,增长大概都是在6.5%~7%之间。更进一步地,扣掉辽宁因素之后,我们再扣掉价格的因素去看实际投资增速的话,在过去的一段时间制造业的实际投资增速并没有像市场讲的那样增长是在回升的,反而是逐季下降。在2015年四季度的时候,我们去看扣除辽宁的制造业投资实际增速还有11.6%,但是如果到2016年的四季度,剔除辽宁和价格因素后,实际的制造业投资增速就只有5.8%。这也就说明我们在今年所看到的所谓的“新周期”启动,包括固定资产投资的反弹里面,辽宁因素和价格因素的贡献很大。就价格因素而言,PPI从原来的-7%反弹到了正的7%,在这样的一个过程中,必然我们会看到包括投资在内的名义数据的反弹。但这并不意味着扣除价格因素的实际数据在好转。当前所谓的“新周期”,更多的只是基数效应和价格因素在起作用。

当然,如果我们谈基数效应的拉动作用,有些朋友会讲基数效应如果能带动投资继续往上走,那也算挺好的。不需要关注是基数效应还是实际增长,总之这个数据在改善就可以。那么,如果我们简单的对整个制造业的固定资产投资的增速做一个趋势性的外推,用基数效应来思考它增长的顶部会出现在什么时点。我们大概测算了一下,应该是在今年的二季度末。今年的情况和我们去年年底的年报讲的情况是一致的,制造业投资增速的回升,在今年二季度末、三季度初这个时间点上,大概率会看到一个数据顶部的出现,后面应该是一个逐渐回落的态势。因此,即使我们“假装”来炒一炒周期性的复苏,留给我们的时间应该也只是到二季度末,这是值得我们重视的一件事情。

从PPP来看,基建投资的高峰可能正在逐渐过去

除了制造业投资,另外一个引发大家关注的是PPP的问题。有人认为这两年PPP的项目库的规模不断增长,今年地方政府可能会有一个建设的冲动。在这种情况下,前段时间有人基于新疆固定资产投资目标的高增速,认为新疆的固定资产投资增速目标比过去几年高很多是不是代表了全国范围内的投资增速都会回升。对于这个问题,我谈一下自己的观点。如果我们把20多个公布固定资产投资增速目标的省市在两会发布的投资目标增速数据拿出来,将规划的增速进行加权加总,和2016年两会对应省市固定资产投资的规划加权增速相比,实际上今年的计划值比去年的计划是要低的。我们直接把每个省今年的投资目标和2016年的目标直接进行对比,看到只有新疆、辽宁和安徽等个别省区的计划固定资产投资增速比去年高,新疆是其中最高的一个,无论是“一带一路”,还是对于中西部尤其是银川以西的一些政策变化来讲,新疆的固定资产投资有其特殊性。从这个角度来看,我们并没有看到地方政府投资的冲动,即使是制定目标增速,绝大多数省份也还是比较谨慎的。

PPP也是这两年对固定资产投资影响比较大的一块。有些人会讲PPP项目的规模在不断扩大,落地率也在上升,那么PPP对于固定资产投资的拉动作用,为什么不能认为是新周期启动的需求来源呢?我们兴证宏观每隔一段时间会出一个PPP项目的跟踪报告,这个报告是我们把财政部的项目库中的项目一个个拉下来,所有项目根据发起时间、落地时间、入库时间以及绝对的规模,各种类型进行了仔细分拆。得到的最新结论是这样的:在现有的PPP项目库里面,PPP项目集中发起时间是在2015年底到2016年初。2015年是PPP项目发起的一个高峰,项目入库的高峰则出现在2016年7月份,也就是项目的发起到进入财政部的项目库大概有半年的时滞。从项目发起到项目落地也是存在时滞的。根据现有的700多个已经落地的PPP项目,平均落地时间是在发起后的1年左右。可以根据现有的项目发起时间,我们可以趋势性的外推PPP未来每个季度的落地规模。如果用这个数据去测算的话,我们看到的情况是由于2015年是PPP项目发起的高峰,2016年实际上是PPP项目落地的高峰,而这个高峰可能正在过去。当然去年落地的项目当前还处于建设的过程中,因而对整个经济还是会存在一个阶段性的推动作用。但整个2016年PPP项目发起的速度出现了明显的放缓,2015年发起的PPP项目在当前这个时点上已经对当前的固定资产投资产生了贡献,而2016年新发起的项目出现减速,带来的影响将是PPP对固定资产投资增速的拉动在今年上半年达到顶峰,而后很可能因为2016年的发起项目数减少导致今年下半年PPP投资拉动的下滑。

整体来看,无论从制造业投资还是PPP的角度来讲,我们现在的确没有看到从需求层面上有一轮新周期启动的逻辑。

经济企稳,稳增长不再是主要矛盾

当然,在经济基本面的问题之上我们还需要考虑政策的因素。一方面,无论是中央财经领导小组的第15次会议,还是今年两会的政府工作报告,政府对于稳定经济增长的强调,在力度上明显弱于去年。另一方面,无论是中财办还是两会层面的讨论,实际上对于改革的讨论会更多一些,这与我们年度报告的预测是一致的。

站在2016年年初的时间点上,中国刚刚经历了股市的几次大幅动荡,汇市也面临了比较大的震荡,因此在2016年制定全年经济增长目标时,必然是把稳增长、稳住市场信心作为政府的主要工作要求。而2017年年初,就如我们在年度报告中预测的,现状是:1)经济还不错,整个市场至少有一部分朋友已经在讨论新周期启动的问题;2)股票市场似乎也相对比较稳定;3)汇率市场面临的资金流出压力较去年也有所下降。汇率市场现在面临的情况是,金融机构从去年中期开始就从做空人民币的交易上慢慢开始往外撤,而年初的汇率市场让个人投资者换了三天汇,在第四天汇率上升,导致在年初换汇的投资人目前的账户上浮亏约1%,这样的过程直接影响到了现货市场的换汇量,进而我们看到2月份的外汇储备出现明显反弹。总之,在股票市场、外汇市场、经济都不错的情况下,政府今年不会把经济增长作为主要任务来抓。

经济短期企稳后,政策的天平向金融监管倾斜

经济稳住之后,当前阶段的主要矛盾转向改革。除了供给侧改革继续发力以外,企业层面脱虚向实改革政策也将会加速出台。尤其在金融层面上,很多监管政策已在近期密集出台。金融的监管至少会影响两件事,一是商品期货和现货之间的正反馈可能被打破,二是融资成本可能上升。

第一,此前期货市场和现货市场、大宗商品和工业品价格的正反馈可能在今年会出现变化。如果将上海、郑州、大连三大商品期货交易所的日度期货交易量加总,去年曾经出现了商品市场期货交易量绝对规模接近上证股票绝对交易量规模的阶段。但是从月度数据来看,在去年11月出现了交易量的高峰值之后,期货市场的交易量明显走低,从顶部到今年1、2月份已经回落了差不多50%。这个回落的背后我们看到监管层如证监会一直在讨论期货市场不需要一个虚高的交易量。

期货市场是一个零和游戏,交易量下降一半说明了玩家减少了一半,零和游戏是一种击鼓传花,闹钟一停,在谁手里就砸在谁手里了。对期货市场非理性的担忧可能会带来后期监管的加强。期货与现货是一个正反馈的过程,因为期货涨所以现货涨,因为现货涨,更多的人去囤货,囤货带动期货价格的进一步上涨。但今年政府希望加强对金融市场的监管,而证监会已明确提出期货市场交易量太高的问题,如果未来交易量下滑的现象对价格产生影响(近期已开始有一些反映),期货和现货、商品与PPI之间可能形成负反馈,对以新周期启动的逻辑来炒作商品的投资者可能产生负面的影响。

第二,金融的监管可能会导致市场融资的成本上升。近一两年整个债券市场的发展非常好,社会融资成本的快速下降和债券市场的火爆有很大的关系。从数据上来看,过去两年增长最快的是两端的资产,一方面是企业信用债里资质最好的、评级最高的AAA或AA+的企业,发债的规模每年翻倍地增长;另一方面没有评级的私募债也出现了快速上涨。而此期间受益的主要是两大行业:房地产和建筑装饰,这两个行业如果从企业信用债净融资的规模来看,是过去两年所有行业里最高的。这是因为过去几年对金融机构之间同业业务的监管并不特别严格 ,整个债券市场在所谓资产荒的情况下,由小银行大量发行发同业理财从大银行拿到钱之后,在债券市场、银行间市场加杠杆后去买债,导致整个债券的收益率出现了明显的下降,最终受益的是大企业和没有评级的私募债发行个体,同时主要影响房地产和建筑及其他行业,这些行业又是前几年投资下滑影响比较大的行业,去年债券市场的繁荣带来了整个社会融资成本的下降。

整体而言,今年无论是央行的货币政策还是两会的政府工作报告,对控制和排除金融风险的表述都很明确,政府未来的核心目标是在金融层面上“挤泡沫”。我们看到债券市场收益率相比去年已经有明显的上涨,这种情况还会延续。而债券市场收益率的上升最终会传导到实体,导致实体的融资成本也有明显的反弹,这对于新周期的启动也是不利的。从需求端来看,政府的态度、PPP的惯性等因素也都存在天花板,我们倾向于认为今年上半年会看到经济顶部的出现,此后会逐渐走弱。站在当前时点上,去探讨新周期的启动可能是不合时宜的。

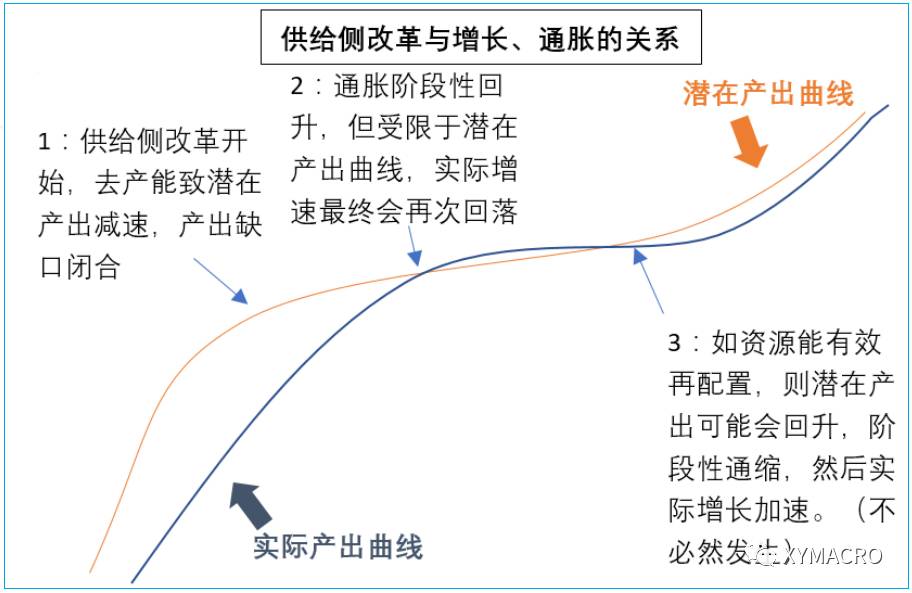

从供给侧理解现阶段的增长&通胀

那么如何理解近期价格反弹、经济偏热现象呢?我们的策略报告进行了详细的阐述,供给侧与经济和价格的联动是主要原因。这就涉及到关于供给侧改革概念的理解:首先,供给角度要求出清部分产能,这会在一定程度上压低潜在产出曲线(即用尽社会现有生产技术、人力、生产资料所生产出的最大GDP产出),在生产技术和人力不变的情况下,生产资料减少了。此时如若实际GDP继续保持上升态势,则会造成产出缺口的阶段性闭合,从而通胀以及煤炭价格、钢铁价格等出现阶段性抬升。同时,潜在产出的下降又终将对实际产出增速形成掣肘。有鉴于此,我们认为当下“新周期”的提法有失偏颇。

当然,如果政府可以妥善地解决“脱实向虚”问题,将释放的经济资源重新配置在更有效率的新兴行业中,那么产出曲线在中长期得到抬升并非没有可能。在初始阶段中,产出缺口出现扩大,通缩继而出现(恰如美国页岩气革命带来的潜在产出曲线上移,造成产出缺口的暂时增加,但是在中长期经济情况则更为乐观)。然而遗憾地是,当前中国资源配置似乎并未出现明显改观,未来能否出现“新周期”仍然有待后续观察。

行业集中度提升,龙头做大才是主线

“新周期”并不能构成全年投资主线,那么主线又该为何?产业的整合可能是答案之一。金融市场其实已经阐述了这一变化:从2015年6月开始,Wind全A、中小板、创业板三条曲线的走势一模一样;但2016年中期之后,明显走势是Wind全A好于中小板、中小板好于创业板,也就是说,资金流向的明显变化是更偏好流向大蓝筹及行业龙头股票。导致这一变化的有两方面原因:一方面是从全社会角度来看,投资的过程逐渐从老百姓自己投资股票变成了老百姓买理财产品,银行得到理财资金后再通过委外加到机构的仓位上去,这一过程中市场偏好本身就会变化,变得更偏好龙头企业。另一方面,无论从企业利润分拆,包括单个企业利润增长和行业内部企业数量的增长,单个企业、大企业利润的增长对于整个社会利润回升有很重要的贡献。去年并非是整个行业全面开花,而是大企业的经营状况更好。这背后的原因一方面是供给侧的改革使得大企业相对更有优势,另一方面环保、监管政策方面日益严格,使得此前中国经济中经常出现的“劣币驱逐良币”现象,即低劣的企业通过价格战使得好企业生存空间被挤压的情况在去年没有出现。从数据和股票市场的表现来看,已经体现市场出现行业集中度提升,龙头占比提升的趋势。无论是化工、钢铁还是煤炭行业,龙头企业价值都在上升。

如果跳出总量层面上的经济好与坏,回到行业本身内部结构,主线线索其实是很清晰的。如果供给侧改革导致行业短期之内不能做大,此时大企业更容易承受需求波动带来的各种问题;而如果整个新周期真的启动了、效率提升了,此时必然要提升行业附加值,提升生产效率,在这个过程中一定是大企业、手中现金流充裕的企业更能够在研发、技术上有更多的投入,也是大的蓝筹、龙头企业会更有优势。因此,那么行业集中度提升可能是今年经济层面、宏观层面上资产配置的主线。

总结

总结一下我的观点。第一,短期内经济惯性仍在,但今年上半年经济出现“前高”是比较明确的。中长期内,由于供给侧改革导致了短期内的潜在增长空间被压缩,因此此时讲新周期的启动是不合适的,我们更多地从供给侧改革阶段性的导致潜在产出下降、产出缺口闭合、引发通胀的角度进行讨论。第二,我认为今年更加清晰的一条主线是行业集中度的提升,无论是政府改革的风向,还是已经从金融市场体现出来的风格变化,亦或从行业层面上看到的龙头占比提升,都指向在这个改革的阶段一定是龙头企业的业绩更为受益。所以如果投资者打开思路,跳出总量层面上经济好与坏,回到行业结构本身的问题的话,那么今年的主线还是很清晰的。

)

)