摘要

本报告尝试使用重点行业的高频数据对PPI增速进行跟踪预测。预测方法基于两个典型性事实。一是主营业务收入比重可近似作为PPI的行业权重;二是PPI增速的波动主要来自于原油、煤炭、有色与黑色金属等八个重点行业。

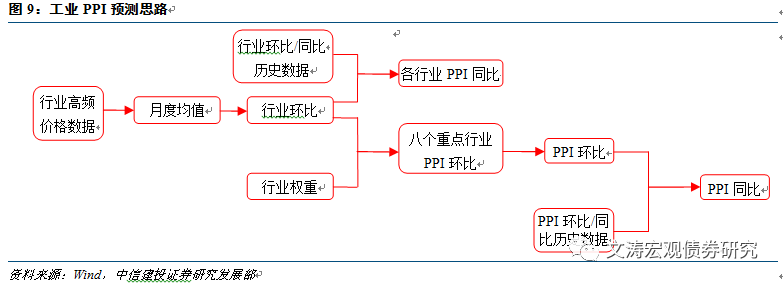

基于上述典型性事实,我们梳理了利用PPI的预测思路,步骤包括:1.利用相关行业价格高频数据,计算八个重点行业的月度环比变动幅度;2.根据行业权重加总得到八个重点行业PPI环比增速;3.估测工业PPI环比;4.根据历史PPI环比数据,计算得到工业PPI同比。

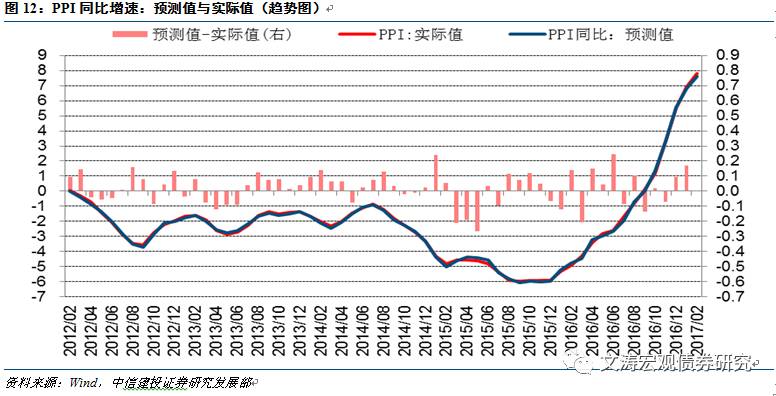

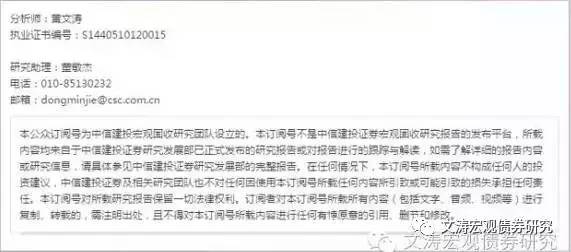

根据数据可得性,可获得自2012年3月份至2017年2月共60个月份的样本数据。60个样本值的误差绝对值均位于0.3个百分点之内。其中,误差绝对值小于0.1个百分点的占比65.9%,0.1-0.2个百分点的占比26.7%,0.2-0.3个百分点之间的占比8.3%。从各月份PPI同比与上月同比的变动趋势看,59个样本月份中共有56个预测值与实际值一致,比例约为95%。

正文

目前市场对PPI的预测主要使用PMI原材料购进价格指数、商务部生产资料价格指数以及CRB指数等预测。我们尝试使用重点行业的高频数据对PPI进行跟踪预测。

我们预测方法基于两个典型事实。一是各行业主营业务收入比重可近似作为PPI的行业权重;二是PPI增速主要来自于原油、煤炭、有色与黑色金属等行业(以下统称为“重点行业”)。基于这两个典型事实,我们使用高频数据首先预测原油、煤炭、有色与黑色金属等八个重点行业的环比增速,然后得到PPI环比预测值,最终得到PPI同比预测值。

一、关于PPI增速的两个典型性事实

1.1 主营业务收入比重可近似作为PPI的行业权重

根据统计局的公开数据,PPI有至少三种分类口径。第一种是按大类分为生产资料与生活资料。第二种是按工业部门分为冶金工业等十五个部门。第三种是按行业分,各行业划分标准基本跟工业增加值、工业主营业务收入的行业划分标准一致。

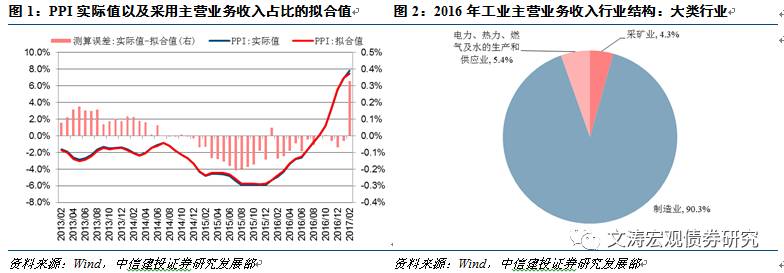

这里的分析思路主要是根据第三种标准展开。根据统计局的说明,PPI的各行业权重为行业销售产值比重。从目前的公开资料看,行业销售产值难以获得,与销售产值较为接近的行业规模类指标是主营业务收入。利用2013年以来[1]的各行业PPI增速与主营业务收入占比测算的结果显示(图1),拟合值与统计局公布的实际值非常接近,误差幅度基本在0.2个百分点之内,表明这一权重的选择较为合适。

进一步看,导致误差的因素可能来自于几个方面。一是各行业的主营业务收入占比与销售产值占比的差异。二是统计数据的四舍五入,在进行行业加总时可能会产生一定偏差。三是统计局公布的PPI增速与主营业务收入的行业口径略有差异。例如,主营业务收入行业口径中包括了“开采辅助活动”,在全部工业主营业务收入中占比约0.1%,但并未公布PPI增速;另外,“其他采矿业”自2016年开始未公布PPI增速。从拟合误差的角度看,在PPI下行时,拟合值容易低估且低估幅度扩大,具有一定的规律。考虑到前两种因素的影响更可能是随机性的,基于上述偏差的规律性,第三种因素对拟合偏误的解释力度可能相对较大。

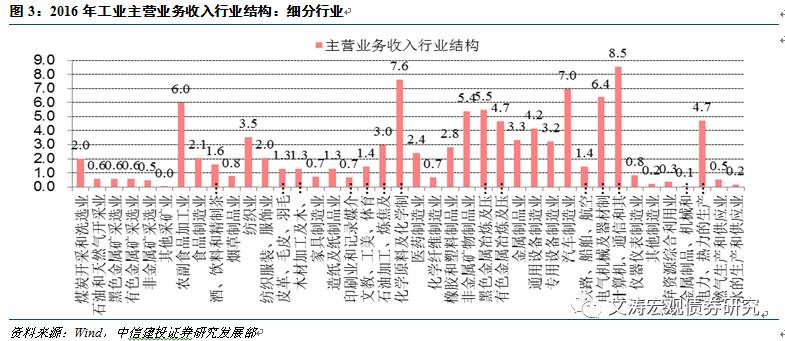

从2016年各行业主营业务收入占工业主营业务收入的比重看,三个大类行业中,制造业占比超过90%,采矿业与电力热力燃气水供应业占比分别为5%左右(图2)。进一步从细分行业看,计算机通信、化学原料、汽车、农副食品、黑色金属冶炼、非金属矿物等行业占比较大,均超过5%(图3)。换而言之,在同等的行业PPI变动幅度下,这些行业对工业PPI变动的影响程度相对较大。

1.2 PPI增速波动主要来自于八个重点行业

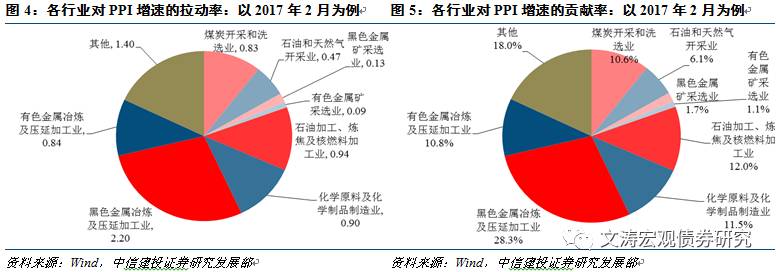

在确定行业权重之后,再结合各行业PPI增速,可以将工业企业PPI增速按行业分解,得到各行业对PPI增速的拉动率,进而可以观察,哪些行业对PPI增速影响较大。在2016年春季报告、专题报告《PPI回升是去产能导致的吗?》以及部分月份的物价点评,我们曾汇报过分解结果,旨在考察如钢铁、煤炭等重点行业对PPI变动的影响,总体的结论是,上游行业是PPI增速波动的主要来源。考虑到后文提到的高频数据可得性因素,这里重新梳理PPI的行业分解结果,主要关注八个重点行业的影响。八个行业分别是:煤炭开采和洗选业(简称“煤炭开采”)、石油和天然气开采业(简称“石油开采”)、黑色金属矿采选业(简称“黑色采选”)、有色金属矿采选业(简称“有色采选”)、石油加工、炼焦及核燃料加工业(简称“石油加工”)、化学原料及化学制品制造业(简称“化学原料”)、黑色金属冶炼及压延加工业(简称“黑色冶炼”)、有色金属冶炼及压延加工业(简称“有色冶炼”)。

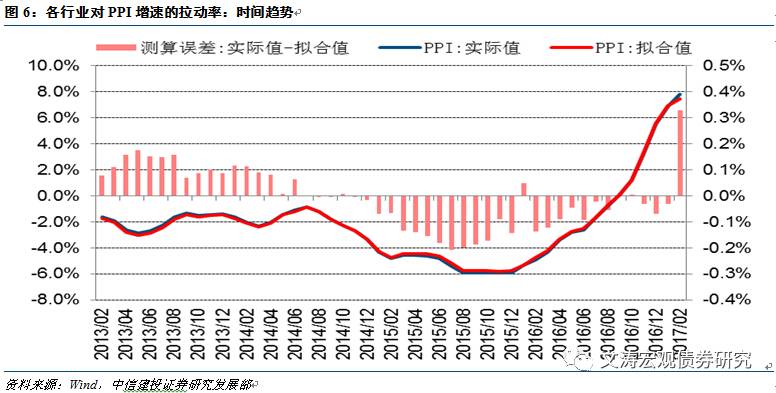

以最近的数据为例,2017年2月PPI同比增速7.8%,八个重点行业合计拉动6.4个百分点,贡献率(拉动率与PPI同比的比值)超过80%(图4与图5)。其中,石油加工、化学原料、黑色冶炼、有色冶炼四个行业合计拉动约4.9个百分点,贡献率约62.5%。如果拉长时间来看,结论基本一致,2013年以来,八个重点行业对PPI增速的贡献率平均值约为90%(图6)。

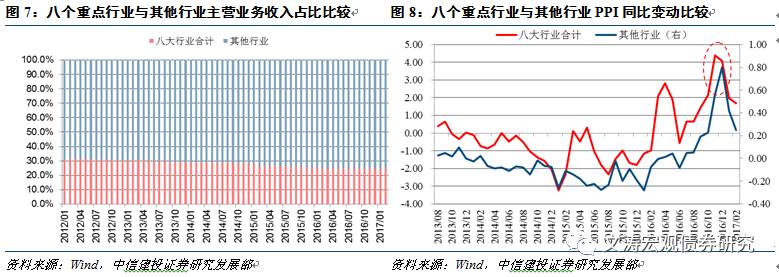

从主营业务收入占比看,八个重点行业占比约为25%-30%,并不算高(图7)。但从PPI增速波动幅度看,八大行业要远超其他行业(图8)。从可获得的数据看,2013年8月以来八大行业加权PPI同比增速最低值为-3.2%(2015年1月),最高值则超过4%(2016年11、12月);而同期其他行业加权PPI同比增速最低值为-0.3%,最高值为0.8%左右。可见,八大行业虽然在工业企业主营业务收入占比较低,但由于PPI增速波动较大,而且通常是其他行业的上游行业,因此成为工业企业PPI波动的主要影响因素。这跟CPI增速波动主要源于权重低但波动较大的食品项较为类似。

二、预测方法

2.1 预测思路

基于上述典型事实,我们梳理了利用PPI的预测思路(图9)。主要包括几个步骤:1.利用相关行业价格高频数据,计算八个重点行业的月度环比变动幅度;2.根据行业权重计算八个重点行业PPI环比增速;3.根据八个重点行业PPI环比与统计局公布的工业企业PPI环比之间的相关系数,估测工业企业PPI环比;4.根据历史PPI环比数据,计算得到PPI同比。

2.2 重点行业PPI预测

对于八个重点行业,我们选取高频价格指标,首先得到月均值,然后计算得到环比增速。之所以采用月度均值(而非月末值),主要是借鉴统计局公布的CPI编制方法说明。根据说明,统计部门在采集价格数据之后,首先需要计算月平均价格,在此基础上计算价格指数。根据这一思路,应当将统计局等部门公布的高频数据按月度简单平均,在此基础上计算得到环比变动幅度。

对于各行业的高频数据选取,简要说明如下:

煤炭开采和洗选业。可获得的高频数据主要有中国煤炭价格指数、环渤海动力煤价格指数、秦皇岛煤炭价格、动力煤车板含税价等。考虑煤炭行业细分种类较多,这里选用的高频数据为中国煤炭价格指数。

石油和天然气开采业。可获得的相关高频数据主要有OPEC一揽子原油价格、WTI结算价与布伦特结算价等。这里选用OPEC一揽子原油价格。

有色金属矿采选业。可获得的相关高频数据主要有大宗商品价格指数(有色类)、上期有色金属指数、CRB现货指数(金属)等。从各指标的拟合结果看,CRB现货指数(金属)的拟合效果相对较好,因此选取这一指标。

黑色金属矿采选业。可获得的相关高频数据主要有MyIpic矿价指数与铁矿石价格指数等。从各指标的拟合结果看,铁矿石价格指数拟合效果相对较好,因此选取这一指标。

石油加工、炼焦及核燃料加工业。原始数据为全国成品油价格指数,选用这一指标。由于wind只公布了价格指数变动当日的数据,因此需要首先加权得到月度均值,权重为价格指数持续的天数比例。

化学原料及化学制品制造业。原始数据为商务部公布的生产资料价格指数(化工产品),选用这一指标。

黑色金属冶炼及压延加工业。可获得的相关高频数据主要有Myspic综合钢价指数与钢材综合价格指数等。从拟合结果看,后者拟合效果相对较好,因此选取这一指标。

有色金属冶炼及压延加工业。可获得的相关高频数据主要有大宗商品价格指数(有色类)、上期有色金属指数、CRB现货指数(金属)等。从各指标的拟合结果看,上期有色金属指数的拟合效果相对较好,因此选取这一指标。

由于基于高频的价格环比增速波动幅度通常高于统计局公布的行业PPI环比,因此根据结果进行调整,调整参数为,各行业高频价格得到的环比增速与实际PPI环比的回归系数。在得到各行业的PPI环比增速之后,根据主营业务收入比重,可加权得到八个重点行业的PPI环比增速。

三、预测结果及说明

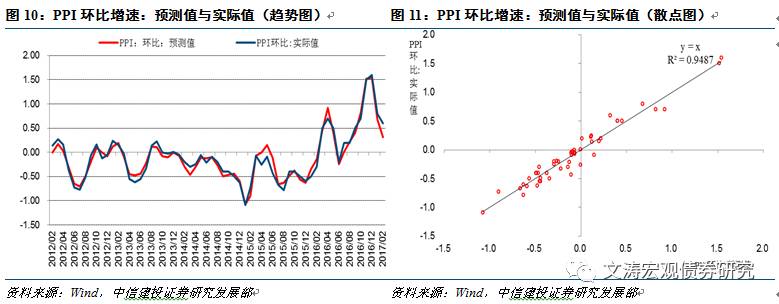

在由八个重点行业的PPI环比增速预测PPI环比增速时,我们根据回归方法得到。观察八个重点行业与其他行业的环比增速(图8),前者对后者有一定领先性,例如,八个重点行业PPI环比在2016年11月达到阶段性最高值,12月开始回落,但其他行业PPI环比在2016年12月达到阶段最高值。原因可能在于,其他行业(主要是中下游行业)对八个重点行业的反应有一定滞后。考虑到这一因素,在由八个重点行业PPI环比增速预测工业PPI环比时,在解释变量中加入一阶滞后变量[2]。从结果看,加入一阶滞后变量的预测效果有一定提升。拟合结果见图10与图11。

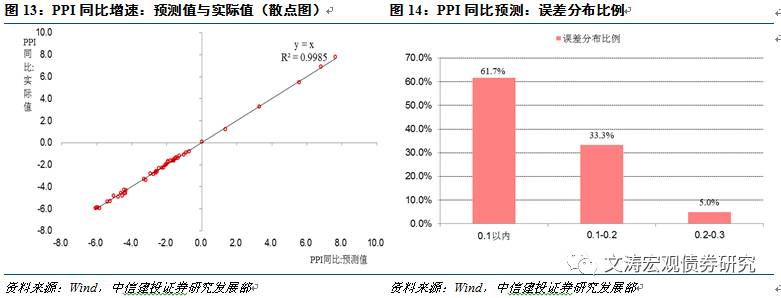

得到环比增速后,再结合统计局公布的PPI同比与环比历史数据,可进一步得到PPI同比预测结果(图12与图13)。限于数据可得性,可获得自2012年3月份至2017年2月共60个月份的样本数据。60个样本值的误差绝对值均位于0.3个百分点之内(图14)。其中,误差绝对值小于0.1个百分点的共39个月份,占比65.9%;误差绝对值位于0.1个百分点与0.2个百分点之间的共16个月份,占比26.7%;误差绝对值位于0.2个百分点与0.3个百分点之间的共5个月份,占比8.3%。从各月份PPI同比与上月同比的变动趋势(即相对与上月增速扩大或缩窄)看,59个样本月份中共有56个预测值变动趋势与实际值变动趋势一致,比例约为95%。

注释:[1] 2012年之前开采辅助活动、橡胶和塑料制品业、金属制品、机械和设备修理业等行业主营业务收入数据缺失;由于计算需要使用上一年主营业务收入作为权重,因此只能获得2013年以来的行业加总PPI。

[2] 回归方程为:PPI环比=-0.042+0.284*八个重点行业PPI环比+0.179*八个重点行业PPI环比(-1)。

)

)