投资要点

信用债最新策略。受制于紧张的资金面,本周信用债收益率短端上行幅度较大,中长端小幅下调。中票1Y期各等级上行12BP,中票3Y年期平均变动-1BP、中票5Y期平均变动-3BP。首先是本周信用事件整理:(1)2016年盘江投资业绩统计出现差错,尚未经注会审计,公司前后两次发布公告调整净利润金额较大,亏损5000多万调整为盈利200多万,需予以关注;(2)大兴安岭林业集团公司2016年预亏;(3)申华控股收到上海证监局《行政监管措施决定书》;(4)当代科技变更2017年度第一期中期票据募集资金用途,公司变更“17汉当科MTN001”募集资金用途为偿还“14汉当科MTN001”相关资金;(5)重庆渝富控股集团有限公司下属子公司西南证券在从事上市公司并购重组财务业务中涉嫌违反证券法律法规,证监会已经对公司立案调查。其次,2月底以来,信用债一级市场发行回暖。发行量虽不及去年同期,但相较去年12月债券发行寒冬来看,已经有很大的提升,大致已经达到去年11月初的发行水平。根据我们的统计口径(包含一般企业债、一般公司债、一般中票、短融),2月底截止前两周,信用债一级市场连续三周发行量达到1000亿以上,上周发行量虽有所下降,但也在500亿以上的金额,发行人个数,已经连续6周达到50家以上,基本和去年全年的中位数持平。数据预示着一级市场已经慢慢从去年年底的债灾走出,相对更加适应现在的高利率的发行水平,信用债融资缺口逐步缓解。近期信用利差与基准利率走势的背离,源于信用债成交稀薄,曲线反映滞后。近两周基准利率下行,10Y国债收益率下调10BP左右,然而信用债的信用利差却还在走扩,近两周的数据上看,信用利差各等级各期限变动在1~10BP左右,而上周中短端信用利差全面走扩4BP。这个背离现象主要在于信用债收益率曲线相较于利率债曲线调整相对滞后,利率债短时间(几天)内大幅下行的时候,信用债收益率相对保持平稳,相较于利率债市场,信用债市场交投相对清淡,收益率反应相对较慢,收益率曲线并未完全反应市场的真实估值;另外火爆的存单市场更对信用债市场成交承压,挤占了部分信用债投标与交易需求,收益率的反应更加迟缓,预计随着一级发行回暖和交易量回升,收益率曲线变动将会更有弹性。我们预计较短的时间窗口内,信用债收益率有补充下行的空间,不过中期来看,信用利差仍未反弹到位,处于历史的相对1/3中枢位置,未来中枢仍有上行空间。近期来城投债估值开始高于同等级产业债,逆转多年城投债估值系统低于产业债的趋势。AA等级各期限城投债和产业债收益率曲线,二者在债灾的时候开始收敛,1月份城投债债务置换第一单后,反超幅度慢慢加大,我们认为城投债正在经历估值调整,对部分城投产生一定冲击。(1)自上而下的看,政策不断吹风原则上退出城投债,首单城投债的地方政府债务置换(伊旗城投)也显现了政府的态度与决心,虽然置换不会造成实际的现金损失,但是当债务置换完毕之后,政府对待城投债的态度将会越来越等同于普通工业企业平台,城投债过去的政府信用担保溢价将会渐行渐远;(2)自下而上的看,诸多平台公司正在进行市场化改革,包括人事安排接近公开招聘,断绝了一个班子、两个牌子的现象,同时在经营上也会考虑如何做大做强、增加盈利,资金运用和募集上方式思路上也更加多元,如广泛参与市场化投资基金等,所以城投平台将越来越接近普通的地方国有企业。鉴于城投债资质仍在不断下沉,我们建议投资者关注高票息产业债。

我们关注的信用事件与新闻。(1)中证报报道,中电联常务副理事长杨昆表示,2016年煤电企业利润出现断崖式下跌,五大发电集团煤电利润同比下降68.6%,2017年煤电产能过剩风险显现,燃煤发电企业或面临全面亏损。(2)证券时报报道,本轮楼市调控新政接踵而至,比上一轮以限购为主的措施更细更严厉,年内调控政策仍会持续,调控效果或将在下半年得以显现。(3)21世纪经济报道,中证登拟于4月7日调整公司债质押式回购政策,公司债中只有主体、债项分别达到AA/AAA、AA+/AAA和AAA/AAA三类公募公司债具备质押融资资格,AA及AA+等的中低等级公司债将会失去质押功能。(4)经济日报报道,中国水泥协会常务副会长孔祥忠表示,水泥新建产能在今年基本停止,但去产能仍没有任何行动。(5)21世纪经济报道消息,国家发改委今年将加快编制粤港澳大湾区、海峡西岸、关中平原、呼包鄂榆等城市群发展规划,启动国家中心城市布局建设,推动一批具备条件的县和特大镇有序设市。

市场回顾。上周,信用债收益率短端上行,中长端下行。其中AAA中票1Y上行12BP,3Y下行1BP,5Y下行2BP;AA中票1Y上行12BP,3Y下行1BP,5Y下行2BP;AA-中票1Y上行12BP,3Y下行3BP,5Y下行4BP。信用债共成交3652亿元。其中银行间成交3468亿元,上交所与深交所共184亿元。企业债成交693亿元,公司债成交166亿元,中票成交1483亿元,短融成交1310亿元。

上周发行人评级变动。跟踪期内,发行人主体评级未发生变动。

行业利差跟踪。一级行业利差方面,目前利差最高的是钢铁164BP、采掘124BP、化工122BP;利差最低的是公用事业11BP、传媒15BP、国防军工19BP。二级行业利差方面,利差明显走扩的有景点,走扩2BP,现值33BP;一般零售,走扩1BP,现值71BP;黄金走扩1BP,现值18BP。收窄的有服装家纺,收窄6BP,现值76BP;化学原料,收窄3BP,现值84BP;石油化工,收窄3BP,现值193BP。

市场要闻回顾

事件及其点评

煤电企业利润出现断崖式下跌,2017年全面亏损风险加大

3月17日,据中证报报道,中电联常务副理事长杨昆在2017年经济形势与电力发展预测会上表示,2016年,煤电企业利润出现断崖式下跌,五大发电集团煤电利润同比下降68.6%;2017年,煤电产能过剩风险显现,燃煤发电企业或面临全面亏损。

政府调控房价态度坚决,年内调控政策仍会持续

3月20日,据证券时报报道,上周,十几个城市楼市调控新政接踵而至,叠加两会前后的多地楼市调控,成为继去年9·30调控潮后的新一轮楼市调控密集期。从本轮调控政策措施看,有的是在上一轮调控基础上的“升级版”,有的是新“组合拳”,比上一轮以限购为主的措施更细更严厉,尤其是北京的“认房又认贷”政策堪称史上最严。从本轮楼市调控力度来看,政府稳定房地产市场的决心十分坚决。去年底召开的中央经济工作会议明确了房地产调控要因城施策、分类调控,并且强调地方政府的主体责任,因此,如果未来还有哪些地方存在房价过快上涨的压力,必然会相应地出台进一步的调控措施。从今年迎接党的十九大胜利召开这个大背景看,年内调控政策仍会持续,调控效果或将在下半年得以显现。

交易所公司债质押门槛拟4月调整, AA级债项需求或减少

3月21日,据21世纪经济报道,监管机构召集债券固收机构讨论,中证登拟于4月7日调整公司债质押式回购政策,公司债中,只有主体、债项分别达到AA/AAA、AA+/AAA和AAA/AAA三类公募公司债具备质押融资资格,AA及AA+等的中低等级公司债将会失去质押功能,禁止入库。按照债券募集说明书公告时间为节点实施新老划断,存量不受影响,利率债和地方债不受影响。

中国水泥协会:水泥新建产能基本停止但去产能仍没有任何行动

3月21日,据经济日报报道,中国水泥协会常务副会长孔祥忠表示,“到目前为止,虽然新建产能在今年基本停止,但水泥行业在去产能上至今没有任何行动,政策尚未落实”。中国水泥协会提出的行业结构调整创新试点方案已与部分省的水泥协会和大企业领导作了沟通,希望试点方案能够被地方政府接受,尽快探索去产能的市场化途径。

今年将启动国家中心城市布局建设,多地参与角逐

3月22日,据21世纪经济报道消息,根据近期公布的《2017年国民经济和社会发展计划的报告》,国家发改委今年要加快编制粤港澳大湾区、海峡西岸、关中平原、呼包鄂榆等城市群发展规划,启动国家中心城市布局建设,推动一批具备条件的县和特大镇有序设市。目前沈阳、杭州、长沙、南江、青岛、西安等城市均现货宣布将争创“国家中心城市”。

50多家公司终止相关方案,配股可转债引发上市公司兴趣

3月23日,据中证报报道,上市公司再融资新规实施逾月,上市公司再融资快速换挡。统计数据显示,2月17日新规出台以来截至3月22日,已有50多家上市公司终止再融资方案,40多家上市公司对再融资方案进行调整,多家创业板公司市价发行主动“加锁”(增加锁定期),此前鲜有上市公司问津的配股发行近期频频出现。此外,上市公司在可转债方面表现出极大兴趣,光大银行、骆驼股份等可转债获批发行。

评级变动

评级下调:城投债

无

评级下调:产业债

无

评级上调:城投债

无

评级上调:产业债

无

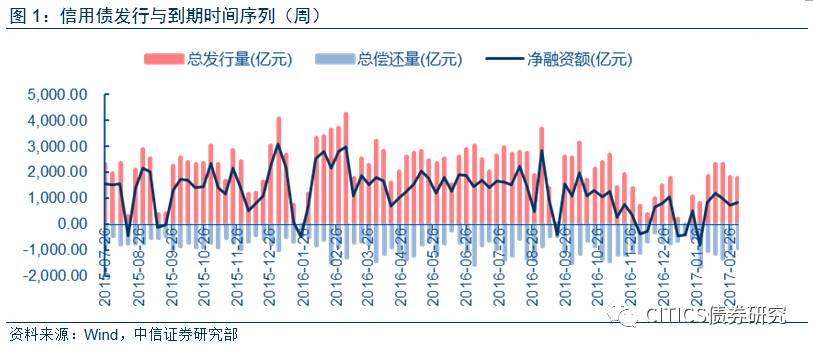

上周(3.20-3.26),信用债实际发行65支,实际发行558.8亿元。其中,一般企业债4支,共35.0亿元;一般公司债18支,共118.8亿;一般中期票据15支,共216.5亿元;短融28支,共188.5亿元。

本周(3.27-4.02),信用债计划发行24支,计划发行232.5亿元。其中,一般企业债4支,共28.0亿元;一般中期票据6支,共34.5亿元;短融14支,共170.0亿元。

上周(3.20-3.26),信用债共163支到期,偿还量为953.79亿元。其中,一般企业债81支,共311.38亿元;一般公司债4支,共26.75亿;一般中期票据9支,共121.00亿元;短融56支,共621.45亿元。

本周(3.27-4.02),信用债预计共97支到期,偿还量为690.80亿元。其中,一般企业债37支,共144.67亿元;一般中期票据11支,共90.82亿元;短融40支,共500.05亿元。

交易商协会发行指导利率情况

我们本周利率变化考察期为2017.3.15~2017.3.22,在此期间,交易商协会各品种发行指导利率变动在1~12BP之间,其中重点AAA一年期发行指导利率为4.03%。

二级市场走势

资金成本

上周,资金成本涨跌互现。R001下行23BP,现值2.59%,R007下行36BP至3.2%,R1M上行47BP至5.37%,R3M上行35BP,现值4.99%。票据利率下行0BP至4.6%,温州民间融资综合利率下行55BP,至15.64%。货币基金利率上行11BP到3.39%。

信用债成交情况

上周,信用债(短融、中票、公司债、企业债)共成交3652亿元。其中银行间成交3468亿元,上交所与深交所共184亿元。企业债成交693亿元,公司债成交166亿元,中票成交1483亿元,短融成交1310亿元。

信用债估值收益率

信用债收益率短端上行,中长端下行。其中AAA中票1Y上行12BP,3Y下行1BP,5Y下行2BP;AA中票1Y上行12BP,3Y下行1BP,5Y下行2BP;AA-中票1Y上行12BP,3Y下行3BP,5Y下行4BP。

产业债信用利差

上周,信用利差全面中短端走扩,长端缩窄。其中AAA中票1年走扩4BP,3年走扩4BP,5年走平。AA中票1年走扩4BP,3年走扩4BP,5年走平。AA-中票1年走扩4BP,3年走扩2BP,5年缩窄2BP。

城投债信用利差

上周,城投债1年期、5年期信用利差收窄,3年期信用利差存在分歧。中票1年平均缩窄4BP,3年平均走扩2BP,5年平均缩窄2BP。

期限利差

上周,期限利差全面收窄。其中中票5Y-3Y平均收窄2BP,中票5Y-1Y平均收窄15BP,中票3Y-1Y平均缩窄13BP。

城投债到期收益率

上周,城投债收益率短端上行,中长端下行。1年期AA等级城投债收益率上行4BP,3年期下行4BP,5年期下行5BP。

产业债到期收益率

上周,产业债收益率短端上行,中长端下行。1年期AA等级产业债收益率上行4BP,3年期下行2BP,5年期下行4BP。

行业利差

根据我们重点关注的一级行业利差,目前利差最高的是钢铁164BP、采掘124BP、化工122BP;利差最低的是公用事业11BP、传媒15BP、国防军工19BP。

根据我们重点关注的二级行业利差,利差明显走扩的有景点,走扩2BP,现值33BP;一般零售,走扩1BP,现值71BP;黄金走扩1BP,现值18BP。收窄的有服装家纺,收窄6BP,现值76BP;化学原料,收窄3BP,现值84BP;石油化工,收窄3BP,现值193BP。

煤炭、钢铁行业估值变动跟踪

本周煤炭、钢铁、水泥、有色行业利差涨跌互现。煤炭行业AAA行业利差走平、AA+走扩7BP、AA收窄1BP、AA-走扩12BP;钢铁行业AAA行业利差走扩4BP、AA+收窄6BP、AA收窄3BP、AA-收窄2BP;水泥行业AAA行业利差走扩2BP、AA+收窄1BP、AA走平;有色行业AAA行业利差走扩1BP、AA+走扩4BP、AA走扩1BP、AA-收窄10BP。

具体分析详见2017年3月28日发布的《信用债周报20170328―― 投标成交稀薄引发收益率曲线钝感,发行回暖收窄信用债融资缺口》报告

特别声明

本资料所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本资料所载的信息均摘编自中信证券研究部已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

)

)