编者语:

文/《中国银行家调查报告(2016)》课题组2017年2月24日,中国银行业协会、普华永道会计师事务所共同发布了《中国银行家调查报告(2016)》(下简称“《报告》”)。2016年是中国银行家调查报告公开发布的第八年,该报告由巴曙松教授主持并负责报告的执行和实施。《报告》显示,大力发展普惠金融,是我国全面建成小康社会的必然要求,有利于促进金融业可持续均衡发展,推动大众创业、万众创新,助推经济发展方式转型升级,增进社会公平和社会和谐。银行业作为我国经济金融体系的核心,必须承担起普惠金融的重责。本文系《报告》部分内容摘编,敬请阅读。

2016年1月,国务院印发推进普惠金融发展规划(2016-2020)的通知,要大力发展普惠金融,让所有市场主体都能分享金融服务。普惠金融在立足机会平等要求和商业可持续原则的基础上,力求以可负担的成本为有金融服务需求的社会各阶层和群体提供适当、有效的金融服务。

一、银行推行普惠金融主要基于履行社会责任

对于银行开展普惠金融工作最主要的意义,64.4%的银行家认为是基于履行社会责任的需要;16.0%的银行家将普惠金融视作新的利润增长来源,是银行业务的新增长点;13.0%的银行家基于提升银行公众形象来推广普惠金融工作。仅有6.2%的银行家表示是为了满足国家政策要求开展普惠金融业务,这体现了银行开展普惠金融业务的自发性、主动性,商业银行发展普惠金融既符合股东群体的合理期待,也会赢得社会公众的广泛认可,有利于银行的长远发展,最终实现股东利益与社会公益双赢局面。

图1银行推广普惠金融的内在动因与意义

二、银行家认为应该有区别地展开普惠金融工作

普惠金融工作中支持小微企业和扶贫扶弱相关政策的推行都对银行的经营能力和风险管理水平形成巨大考验,小微企业发展相对不稳定,存在较高的经营风险;扶贫和扶弱项目高成本低收益,也往往会加大银行的不良贷款率。

调查结果表明,74.9%的银行家认为应区分不同类型业务的风险收益情况的差异来推动普惠金融,在提供资金支持促进小微企业发展、支持帮扶弱势群体的同时,加强对项目优劣的鉴别,合理把控业务风险,统筹推动业务发展。此外,还有18.6%的银行家认为应该淡化对于风险因素的考虑,大力发展普惠金融。仅有6.5%的银行家认为不应该大力展开普惠金融工作。

图2 银行业对发展普惠金融的态度

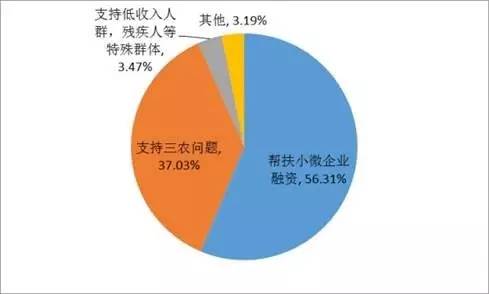

三、小微企业是银行推行普惠金融工作的主要服务对象

普惠金融是将金融服务惠及所有群体,特别强调在贫困地区、少数民族地区、偏远地区以及残疾人和其他弱势群体中提供金融服务。商业银行结合国家政策导向,立足金融服务根本,有侧重地选择不同类型的普惠金融工作。调查结果显示,56.3%的银行家表示将把普惠金融的工作重点放在帮扶小微企业融资,37.0%的银行普惠金融的工作重点是支持“三农”。截至2016年6月末,小微企业贷款余额约为25万亿,涉农贷款余额超过27万亿。

图3 普惠金融侧重的服务对象

区分不同类型银行看,80.9%的股份制商业银行将普惠金融的重点定位于服务小微企业;而农村中小金融机构支持“三农”的力度较高(占比80.8%),这与其服务对象基本是农村金融消费者密切相关,也相应为农村、农业、农民提供了更多的金融服务和帮助。

图4 各类型银行机构普惠金融工作的服务对象

四、改善普惠金融服务重点着力于加强创新金融产品

目前,商业银行主要通过加强创新金融产品来改善自身的普惠金融服务,占比达到62.4%。40.9%的银行家把重心放在增强互联网金融服务上,借助互联网技术发展普惠金融业务,提升效率、降低成本、管控风险。各有40%左右的银行家选择加强对金融消费者的保护工作和对农村金融消费者的金融普及教育作为重点。还有三分之一左右的银行表示会继续扩大普惠金融服务范围,以及加强自身基础设施建设,为进一步推广普惠金融工作打下良好基础。

图5改善普惠金融服务的工作重点

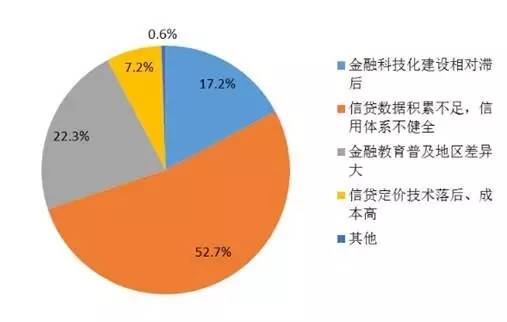

五、发展普惠金融最大难题是信贷数据积累不足,信用体系不健全

调查结果中显示,52.7%的银行家认为主要存在信贷数据积累不足、信用体系不健全的问题。征信体系不完善大大增加了银行对于小微企业及扶贫项目支持工作的成本和风险,制约了银行开展此项工作的积极性。22.3%的银行家认为金融教育普及地区差异大,不同地区的金融教育普及程度差异导致不同地区的金融消费者认知不同、需求不同,对推广普惠金融形成一定阻碍,银行需要有针对性的提供服务和支。17.2%的银行及银行家认为金融科技化建设相对滞后也是一个重要问题。当前我国互联网金融发展迅速,电子化交易不断成熟,但是依旧存在较大地域差异,对依托互联网技术推动普惠金融发展形成一定制约。

图6 开展普惠金融面临的问题

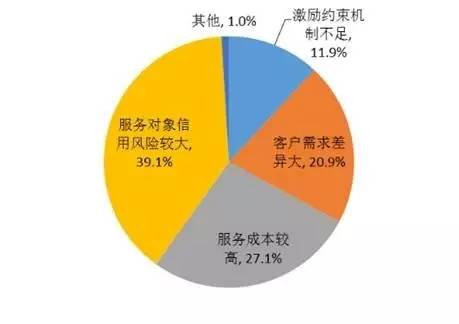

六、服务对象信用风险较大是银行发展普惠金融面临的主要困难

39.1%的银行家认为普惠金融推广的难度主要是服务对象一般缺少相关的征信数据且没有抵押物,信用风险较大。认为服务成本较高的银行家占比为27.1%,这主要是由于普惠金融强调消费者服务和保护,相应加大了银行投入和成本,增加了普惠金融的推广难度。20.9%的银行家认为客户需求差异大也是推广工作的挑战之一,普惠金融客户群体类型丰富,需求呈现出多样化和差异化,对银行服务提出更高要求。根据对于银行普惠金融意义问题的调查结果,银行开展普惠金融自主性较强,因此选择银行本身激励约束机制不足的占比仅有11.9%,比例较低。

图7 普惠金融推广方面面临的挑战

七、降低普惠金融成本应致力建立信贷数据库和推广电子化、网络化服务

开展普惠金融工作成本较高已经成为其实施及推广上的较大阻碍。具体应对措施方面,高达67.7%的银行家表示应该建立健全信贷数据库,完善信贷体系,降低银行信息搜集成本,提高风险识别能力。67.1%的银行家表示应该大力推广电子化、网络化多维服务,电子化、网络化为金融消费者提供极大的便利,节约了时间成本和机会成本;同时银行可以减少人员投入,降低人工成本,也便于银行后续的金融信息统计。58.4%的银行家意见为应该继续完善电子化交易,降低交易成本。此外,针对目前贫困农户和地方微型企业的贷款难度较高,还款能力较差的问题,44.9%的银行家认为在金融扶贫工作中应进一步完善涉农小额信贷体制。

图8 降低普惠金融工作成本的措施

八、小微企业服务、消费者权益保护综合评价较高

从三农服务、小微企业服务、消费者权益保护以及特殊群体服务等普惠金融涉及的四方面工作总体评分情况看,小微企业服务方面平均得分最高(4.60分),其中服务质量和社会评价指标得分较占优势;消费者权益保护方面平均得分也达到4.60分,其中服务质量指标得分达到了单项最高分,服务效果指标也显著优于其他方面,但服务体系指标还存在进步空间。在这四方面工作中,特殊群体服务的平均得分最低,仅有4.31分,其中服务体系和服务效果指标均表现较差。

(完)

文章来源:本文节选自《中国银行家调查报告2016》(本文仅代表作者观点,本报告已于2017年2月24日在北京发布,由中国金融出版社出版发行)

本篇编辑:孙团结

欢迎订阅,欢迎推荐《中国银行家调查报告2016》!

【图书简介】本调查报告由中国银行业协会和普华永道联合组织写作,从宏观形势、发展战略、业务发展、风险管理、公司治理、流程再造、信息化建设、人力资源管理、监管评价、银行家群体、发展前瞻等方面,以全国范围内银行业金融机构的总行和分行为总体,以各行总分行高管为调查对象,在2016年4-6月间,以电子问卷形式开展调查,旨在透过中国银行家了解中国银行业在经济结构调整、业务创新转型中面临的发展机遇、挑战及应对之策;借助这个平台反映中国银行家对中国银行业改革开放、银行业务发展及银行业监督管理等方面的意见和建议;通过这个渠道促进管理层、国内外市场与中国银行业之间的相互了解和沟通。

温馨提示:现微信最新版本“订阅号”已实现公众号置顶功能,广大读者可点开“金融读书会”公众号,点“置顶公众号”键,即可将“金融读书会”置顶,方便查阅。

)

)