国泰君安中小盘:孙金钜、黄泽鹏、马丁

导读

2017年一季度,创业板整体业绩稳中有降,毛利拖累ROE下行;随着并购监管趋严,未来创业板个股业绩将进一步分化。

摘要

创业板一季度增速稳中有降,A股整体持续回暖背景下中小创与主板业绩趋同。2016年,570家创业板公司累计实现净利润898.42亿元,同比增长37.20%,增速较2015年(+25.59%)明显提升;2017年一季度,创业板净利润同比增长11.08%,增速较四季度大幅下滑,主要是由于16Q1(+63.66%)的高基数效应以及权重股温氏股份业绩周期性波动影响。剔除温氏股份后,创业板16Q3/16Q4/17Q1净利润增速为33.97%/31.68%/26.14%,整体呈现稳中有降格局。中小板方面16Q4/17Q1净利润增速为35.63%/34.05%,略有小幅回落;主板方面获益于经济复苏、周期性行业盈利改善,16Q4/17Q1增速为4.48%/20.96%,持续大幅回暖。在A股整体持续回暖背景下,2017年一季度中小创与主板业绩趋同。

净利率下滑拉低创业板ROE,毛利拖累是主因。2016年年报创业板净资产收益率(ROE)为10.41%,一季报为1.69%,较16Q1高位水平(2.03%)明显回落。从杜邦分析视角拆分,销售净利率明显下降,是创业板ROE水平下降的主要原因:一季度创业板销售毛利率大幅下降(16Q1/17Q1分别为31.05%/28.23%),虽然费用控制小幅改善(三大费用率合计16Q1/17Q1为19.55%/18.48%),但整体销售净利率仍然明显下降(16Q1/17Q1分别为11.19%/9.12%);营运情况(总资产周转率16Q1/17Q1为0.1142/0.1130)和资本结构(资产负债率16Q1/17Q1为35.40%/36.59%)则相对稳定。整体来看,费用控制改善和杠杆率小幅提升并没能弥补销售毛利率大幅下降对板块整体盈利能力带来的影响。

并购监管趋严,一季度创业板个股业绩进一步分化。17年一季度,有113家创业板公司(占比17.91%)实现业绩翻倍,也有190家公司(占比30.11%)业绩下降,二者比例较四季度均有扩大,板块内部业绩分化加剧。我们的测算结果表明,外延并购长期以来对创业板业绩增量贡献较大(外延并购贡献了创业板16年大约30%的业绩增量,剔除并购重组公司后创业板16Q4净利润实际内生增速将下降至25.22%。),但随着监管层对再融资、并购监管趋严,并购业绩贡献将逐步弱化。整体来看,未来对创业板上市公司内生增长能力要求将进一步提高,“真成长”优质公司将更受青睐。

1

创业板业绩稳中有降

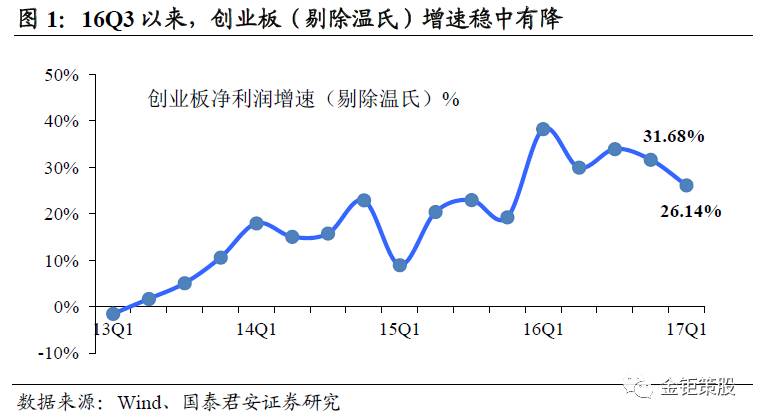

创业板年报业绩高增长,一季报增速稳中有降。2016年570家创业板公司累计实现营业收入7842.8亿元,较2015年增长33.78%,累计实现归母净利润898.42亿元,较2015年增长37.20%,增速较2015年(25.59%)明显提升,环比16年前三季度(44.33%)则有所放缓。2017年一季度,创业板公司净利润合计179.01亿元(+11.08%),增速大幅下滑,主要是由于16Q1(+63.66%)的高基数效应以及权重股温氏股份业绩周期性波动的影响。如果将温氏股份剔除,则创业板16Q3/16Q4/17Q1净利润增速相应变为33.97%/31.68%/26.14%,整体呈现出稳中有降的格局。

横向对比:创业板、中小板和主板盈利趋同。分板块来看,主板2016年年报净利润同比增长4.48%,一季度获益于宏观经济复苏、部分权重周期性行业公司业绩大幅改善,带动主板一季报盈利大增至20.96%,回暖明显;中小板年报净利润同比增长35.63%(剔除金融为48.25%),一季报增速34.05%,略有回落;创业板年报增速37.20%,一季度增速大幅收窄至11.08%(剔除温氏以后为26.14%)。

2

净利率下滑拉低创业板ROE

净利率下滑拉低创业板一季度ROE水平。2017年一季度,创业板净利润增速大幅收窄至11.08%,净资产收益率(ROE)也从2016Q1的2.03%下降至17Q1的1.69%。从杜邦分析的视角拆分,一季度创业板营收方面依然保持快速增长,但销售净利率明显下降,是拉低创业板一季度ROE水平的主要原因。具体来看,2016年年报创业板的净资产收益率(ROE)为10.41%,相比2015年小幅回升0.40pct,延续了自2013年以来的回升势头;但2017年一季度,创业板ROE为1.69%,较16年一季度高位水平(2.03%)有明显回落,但仍稍高于2012-2015年一季度的水平。

毛利拖累净利率显著下降,三费控制小幅改善。创业板17年一季度板块销售毛利率为28.23%,较16Q1(31.05%)大幅下降2.82pct,环比16Q4也下降了2.36pct。费用率方面,16年年报及17年一季报创业板销售费用率分别为6.65%/6.86%,同比15Q4/16Q1(7.05%/7.19%)下降0.40/0.33pct;管理费用率为10.19%/10.46%,同比15Q4/16Q1下降0.34/0.86pct;财务费用率为0.72%/1.16%,同比小幅上升0.04/0.13pct。创业板17年一季度三大费用合计占到全部营业收入的18.48%,较16年一季度水平减少1.07个百分点。整体来看,一季度三费占比虽有所减少,但仍不足以弥补销售毛利率方面的大幅下降。一季度创业板销售净利率仅为9.12%,较16年一季度(11.19%)和年报(11.64%)水平差距明显。

创业板公司营运情况和资本结构整体保持稳定。营运情况方面,16年报和一季报创业板总资产周转率分别为0.5506/0.1142(次),同比15Q4/16Q1水平(0.5631/0.1130次)变化不大;资本结构方面,创业板最近5个季度的资产负债率分别为35.40%、35.26%、35.15%、36.84%和36.59%,年报和一季报报告期内权益乘数分别为1.62和1.63,整体稳中有小幅提升。

整体来看,创业板杠杆率提升和费用率改善尚不足以弥补毛利率下降影响,ROE整体呈下降趋势。通过杜邦分析,我们看到,近几个季度以来创业板整体杠杆率有小幅上涨,随之而来的是财务费用率小幅提升,但获益于渠道控制优化和公司治理改善,销售费用率和管理费用率都有一定程度的下降,创业板三费整体处于下降通道。但销售净利率的大幅下降对板块整体盈利能力影响较大,整体来看,2017年一季度创业板的净资产收益率ROE明显下降。

3

监管趋严,创业板个股业绩分化

创业板权重个股业绩分化,电子行业多只优质白马个股盈利亮眼。创业板第一大权重股温氏股份16年净利润达到117.8亿(+89.99%),占整个创业板净利润比重超过13%,但17年一季度由于行业周期性波动等影响业绩出现较大下滑。而从二十大权重股榜单整体来看,电子行业多只绩优白马个股业绩表现亮眼,信维通信、利亚德等上市公司16年年报和17年一季报均收获超过100%的净利润增长;网宿科技、华谊兄弟等传媒行业个股则相对业绩承压。

并购监管趋严,创业板公司业绩将进一步分化,精选个股需大浪淘沙。17年一季度,创业板公司业绩较16年年报增速放缓,并出现了一定的分化。在所有631家创业板个股中,17Q1有113家公司实现业绩翻倍,占比达到17.91%,较16Q4有小幅提升;但另一方面,也有190家公司一季度净利润同比下降,在整个板块中占比达到30.11%,较Q4显著扩大。我们的测算结果表明,外延并购贡献了创业板16年大约30%的业绩增量,剔除并购重组公司后创业板16Q4净利润实际内生增速将下降至25.22%。我们认为,随着监管层对再融资、并购监管趋严,未来并购对创业板业绩贡献将逐步弱化,部分“习惯”于依赖并购粉饰业绩的公司可能会遭遇较大的业绩滑坡。整体来看,未来对创业板上市公司内生增长能力要求将进一步提高,“真成长”优质公司将更受青睐。

金钜策股

团队专注资本市场中小市值/中小盘股的挖掘和研究,负责人孙金钜,团队成员孙金钜、刘易、吴璋怡、王政之、任浪、黎泉宏、马丁、俞能飞、黄泽鹏等。

欢迎各位朋友关注国泰君安中小市值团队公众号“金钜策股”!

关注方法:①点击通讯录---点击右上角加号---查找公众号---搜索栏输入“金钜策股”---添加关注即可;②扫描下列二位码;

)

)