《投资·宽角度》(20170507):成长持续复苏,分析师预期改善个股值得关注

本周投资视点

1、成长股持续复苏

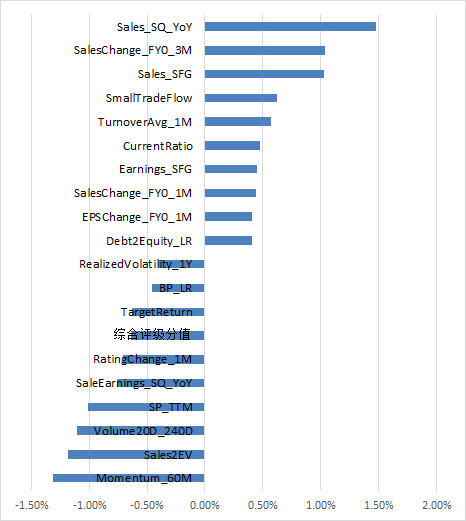

过去一周从价值和成长之间的相对表现来看,成长股表现持续复苏,价值股表现依旧低迷。在表现最好的十个因子中成长因子占据3个席位,其中单季度营业收入增长率(Sale_SQ_YoY)在所有因子中排名第一,多空组合收益达1.47%;而在表现最差的十个因子中价值因子占据3个席位。

2、分析师预期改善个股关注度提升

值得注意的是,过去一周分析师情绪类因子表现出色,其中一致预测营业收入3个月的变化(SaleChange_FY0_3M)、一致预测营业收入1个月的变化(SaleChange_FY0_1M)以及一致预测EPS1个月的变化(EPSChange_FY0_1M)等因子表现均进入前十,短期内分析师预期改善个股受关注度提升。

3、低换手个股表现出色

此外,技术类因子中的,过去一个月的日均换手率(TurnoverAvg_1M)以及表征散户特征的小单资金流指标(SmallTradeFlow)表现也进入前十。

4、本周观点

过去一周主要指数全线下跌,而从市场风格来看,成长表现持续复苏而价值则依旧低迷,与此同时分析师情绪因子表现同样抢眼。在经历了前期的大幅上涨之后,价值股开始出现回撤;而在市场出下跌时,那些具有较高业绩增速,分析师预期改善的个股受关注度则明显提升。综合近期市场的风格表现,我们认为,短期具有确定性成长的个股会持续受到关注,建议价值成长维度采取均衡偏成长的配置,而大小盘维度建议采取均衡配置。

市场回顾

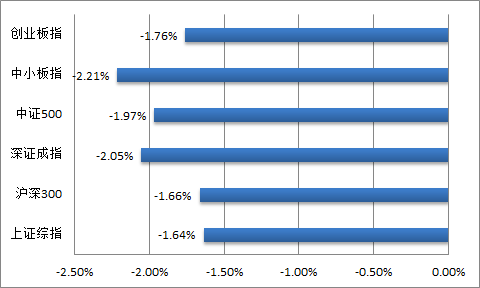

过去一周主要市场指数全部下跌,上证综指下跌1.64%,沪深300指数下跌1.66%,深证成指下跌2.05%,中证500指数下跌1.97%,中小板指下跌2.21%,创业板指下跌1.76%。

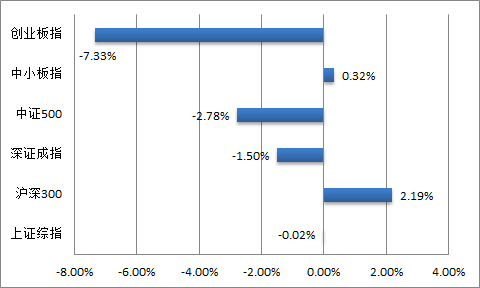

过去一周除家电和建材以外所有行业指数均下跌,家电、建材、建筑、纺织服装和交通运输等行业表现居前,农林牧渔、非银行金融、有色、煤炭和国防军工等行业表现居后。年初至今,农林牧渔行业跌幅最大,跌幅达12.81%。

图1、主要市场指数本周表现

图2、行业指数本周表现

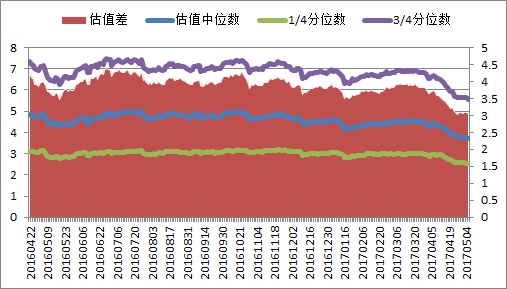

股票收益率的相关系数以及估值之间的差异性能够在一定程度上反应当前市场上自下而上选股机会的大小。2016年7月以来,两两相关系数中位数持续下降。过去一周,个股两两相关系数中位数与上周基本持平。此外,国证1000指数和国证2000指数估值差均比上周继续下降,短期内选股机会持续下降。

图3、A股所有股票两两相关系数中位数(过去一年)

图4、国证1000估值差

图5、国证2000估值差

因子表现

过去一周从价值和成长之间的相对表现来看,成长因子表现持续复苏,价值因子表现依旧低迷。在表现最好的十个因子中成长因子占据3个席位,其中单季度营业收入增长率(Sale_SQ_YoY)在所有因子中排名第一,多空组合收益达1.47%;而在表现最差的十个因子中价值因子占据3个席位。值得注意的是,过去一周分析师情绪类因子表现出色,其中一致预测营业收入3个月的变化(SaleChange_FY0_3M)、一致预测营业收入1个月的变化(SaleChange_FY0_1M)以及一致预测EPS1个月的变化(EPSChange_FY0_1M)等因子表现均进入前十,短期内分析师预期改善个股受关注度提升。此外,技术类因子中的,过去一个月的日均换手率(TurnoverAvg_1M)以及表征散户特征的小单资金流指标(SmallTradeFlow)表现也进入前十。

图6、过去一周因子表现(表现最好和最差的十个因子)

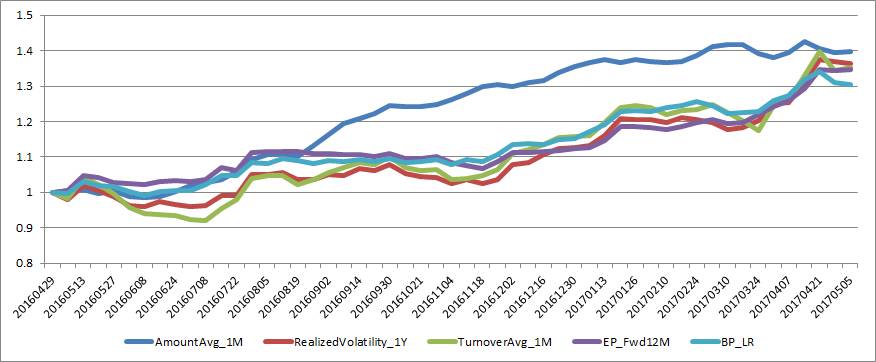

图7、因子滚动52周表现(表现最好的五个因子)

图8、因子滚动52周表现(表现最差的五个因子)

图9-图11我们给出了价值、成长、反转、情绪、交易行为和市值6大类风格因子过去三年以来的表现。过去一周成长、情绪和交易行为因子表现居前,价值、成长、反转、情绪、交易行为和市值的行业中性多空收益分别为-0.52%、0.16%、-0.48%、0.17%、0.70%和-0.20%。年初至今,价值因子依旧表现最优,多空累计收益达11.56%,规模因子依旧表现最差,多空累计收益为-14.08%。

图9、价值、成长和情绪大类风格因子过去三年表现

图10、反转和交易行为大类风格因子过去三年表现

图11、规模因子过去三年表现

本周观点

过去一周主要市场指数全线下跌。两市成交比上周略有缩量,两市日均成交约为4300亿。从融资余额来看,过去一周两市融资余额略有下降,截至05月04日,两市融资余额为9086亿元。

过去一周主要指数全线下跌,而从市场风格来看,成长表现持续复苏而价值则依旧低迷,与此同时分析师情绪因子表现同样抢眼。在经历了前期的大幅上涨之后,价值股开始出现回撤;而在市场出下跌时,那些具有较高业绩增速,分析师预期改善的个股受关注度则明显提升。综合近期市场的风格表现,我们认为,短期具有确定性成长的个股会持续受到关注,建议价值成长维度采取均衡偏成长的配置,而大小盘维度建议采取均衡配置。

详情请参阅相关研究报告,或联系兴业证券金融工程研究团队。

联系人:任瞳

电话:0755-23826010

E-mail: rentong@xyzq.com.cn

联系人:徐寅

电话:18602155387,021-38565949

E-mail: xuyinsh@xyzq.com.cn

联系人:周靖明

电话:18721732245,021-20370820

E-mail:zhoujm@xyzq.com.cn

-------------------

更多量化最新资讯和研究成果,欢迎关注我们的微信公众平台(微信号:XYQUANT)!

兴业证券金融工程研究报告网站平台:www.xyquant.com

)

)