近期随着转债市场的下跌,市场比较关心目前是否已经接近底部?是否已经具备了一定的配置价值?在本篇报告中,我们将结合历史以及当前的市场情况进行分析。

首先,从绝对价格来看,我们统计了2002年以来退市的102只转债,其中价格跌破100元的有42只,占比为42%;价格跌破98元的有30只,占比为29%;价格跌破90元的有9只,占比为9%,可见历史上转债价格跌破100元是比较常见的,如果按照这个比例,则意味着可能会出现7-8只转债价格跌破100元,4-5只转债价格跌破98元。如果看整体转债的平均价格,目前是在107元左右,在历史上处于相对较低的水平,06年以来,比现在低的是11年下半年至12年,最低平均价格接近100元左右,像08年底以及14年上半年,市场大幅下跌的时候,差不多也就现在的水平。综合来看,目前整体转债价格并不高,继续下跌的空间不大,部分传统转债价格存在继续下跌并跌破98元的可能。

其次,从债底价值来看,目前市场上28只转债的平均债底价值在90.4元左右,平均价格在107左右,要比债底价值高16.6元。对比05年以来的走势,平均价格距离平均债底价值在15元以下的时间段,主要集中在05年至06年上半年、08年下半年、11年下半年至12年、13年底至14年上半年。就目前水平看,转债价格距离债底价值并不是特别高,债底价值具有一定的支撑作用。

再次,从到期收益率来看,目前约有19只转债的到期收益率为正,像17山高EB的到期收益率达到4.18%,比同期限的国债高了55bp,比同期限同等级的信用债低80bp左右,像传统转债,海印、电气、航信到期收益率也有2.8%-3%。历史上也多次出现过转债到期收益率明显高于国债的情况,比较集中的有11年底至12年上半年,像当时的汇博转债,到期收益率最高达到5.2%,比同期限的国债收益率高了约220bp,比信用债高了60bp,像石化转债、川投转债也都到过5%,中行转债最高到4%。另外就是14年上半年,像民生转债到期收益率最高到4.7%,中海转债最高更是达到6%,比国债高了160bp。目前除了几只EB外,传统转债的到期收益率都要比国债低不少。

最后,从转债估值来看,目前平均转债溢价率在34%左右,为10年以来的均值水平,比11年至12年上半年要略低,比13年底至14年上半年明显要高,近期估值没有继续压缩,一方面是没有新的供给,另一方面是股市下跌,转债相对正股抗跌。分类型来看,目前偏债型的转债,平均转股溢价率在50%以上,相对偏高,可能会继续压缩;偏股型的转债相对较低,继续压缩空间不大。

结合当前的市场环境来看,目前转债市场还面临哪些压力?首先,股市方面,近两周出现一定幅度的回升,更多可能还是大跌后的反弹,后期监管趋严的方向没有变,股市可能仍面临一定的压力。其次,供给上,经过4、5月份年报送股分红短暂停滞后,后期转债的供给会加快,对估值有一定的压力。最后,机会成本上,我们认为债市调整还没结束,纯债收益率还会上行,对应转债的机会成本会提高。

综合来看,我们认为目前的转债市场还没有到底,至于何时到底?提供几个猜测,比如出现几只传统转债价格跌破98元甚至是95元,或者平均价格距离债底价值跌破15元,又或者估值再压缩5%-10%,整体看现在距离底部可能不会太远。对于投资者来说,如果是交易盘,建议短期还是偏谨慎,想要博股市反弹,可以选一些回调的偏股型个券。如果是中长期限的配置盘,由于大多数转债的流动性不是太好,如果等到绝对底部再去配置的话,可能会买不量,那么在接近底部的时候,进行一些左侧交易可能是不错的选择。

4月以来随着金融监管的不断趋严,无论是股市还是债市均出现较大幅度的下跌,而转债作为具有股债双重属性的品种也难以幸免。伴随着转债市场的下跌,市场对其关注度也在提高,因为转债的下跌是有底的,此前市场觉得转债估值偏高,价格偏贵,那么经过这轮下跌之后是否已经接近底部,是否已经具备了一定的配置价值,在本篇报告中,我们将结合历史以及当前的市场情况进行简单分析。

(一)转债市场的底在哪?是否具备配置价值?

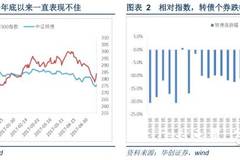

转债市场其实从去年底以来一直表现不佳,去年12月由于债市下跌导致的流动性风险,股市也跟随下跌,中证转债指数当月下跌了5.7%;之后今年一季度虽然股市出现一定幅度的回升,但转债又遭遇潜在供给增加对估值的压缩,表现明显差于股市;4月以来则伴随股债双杀,加速下跌。截止目前,中证转债指数较去年12月初下跌了7.8%。

相对于指数,转债个券跌幅更大,几乎所有的转债个券较12月初均出现下跌,跌幅在10%以上的有18只,跌幅在15%以上的有8只,像洪涛和气模转债跌幅更是超过20%,经过如此大幅的下跌之后,是否已经到底?我们可以从下面几个维度,结合历史和当前情况进行比较:

首先,从绝对价格来看,截止周三收盘有两只传统转债(不考虑EB)价格收在100元以下,多只曾跌破100元又收在100元以上,是否可以将100元看做一个较强支撑呢?我们统计了2002年以来退市的102只转债,其中价格跌破100元的有42只,占比为42%;价格跌破98元的有30只,占比为29%;价格跌破90元的有9只,占比为9%,可见历史上转债价格跌破100元是比较常见的,如果按照这个比例,则意味着可能会出现7-8只转债价格跌破100元,4-5只转债价格跌破98元。 如果看整体转债的平均价格,目前是在107元左右,在历史上处于相对较低的水平,06年以来,比现在低的是11年下半年至12年,最低平均价格接近100元左右,像08年底以及14年上半年,市场大幅下跌的时候,差不多也就现在的水平。综合来看,目前整体转债价格并不高,继续下跌的空间不大,而部分传统转债价格存在继续下跌并跌破98元的可能。

其次,从债底价值来看,债底价值作为可转债的安全垫,当转债价格越接近债底时,债底的支撑性就越强,目前市场上28只转债的平均债底价值在90.4元左右,平均价格在107左右,要比债底价值高16.6元。对比05年以来的走势,平均价格距离平均债底价值在15元以下的时间段,主要集中在05年至06年上半年、08年下半年、11年下半年至12年、13年底至14年上半年。

像06年之前,融资渠道狭窄,转债条款丰厚,但由于05年股市处于底部,转债估值便宜,转债价格最低接近债底仅为7元;像08年下半年股市大跌,转债也跟随下跌,债底的支撑作用逐渐显现,最终转债价格在距离债底价值11元左右止跌;再像11年下半年至12年,两者最低接近10元,而14年上半年,大概在13元左右。就目前水平看,转债价格距离债底价值并不是特别高,债底价值具有一定的支撑作用。

再次,从到期收益率来看,转债作为具有债券属性,每年会有一个较低的票面利率,持有会获得一定的票息收入,近期随着价格的下跌,到期收益率也在不断上行。目前约有19只转债的到期收益率为正,像17山高EB的到期收益率达到4.18%,比同期限的国债高了55bp,比同期限同等级的信用债低80bp左右,凤凰EB和国盛EB到期收益率也有3.7%-3.8%;像传统转债,海印、电气、航信到期收益率也有2.8%-3%。历史上也多次出现过转债到期收益率明显高于国债的情况,比较集中的有11年底至12年上半年,像当时的汇博转债,到期收益率最高达到5.2%,比同期限的国债收益率高了约220bp,比信用债高了60bp,像石化转债、川投转债也都到过5%,中行转债最高到4%。另外就是14年上半年,像民生转债到期收益率最高到4.7%,比国债高了近70bp,像中海转债最高更是达到6%,比国债高了160bp。目前除了几只EB外,传统转债的到期收益率都要比国债低不少。

最后,从转债估值来看,在经过15年下半年转股导致稀缺性增加带来的估值大幅上升后,从16年开始随着供给恢复,转债的估值一直被压缩,尤其是年初再融资新规出台后,潜在的供给每周都在增加,包括一些大的银行转债。目前平均转债溢价率在34%左右,为10年以来的均值水平,比11年至12年上半年要略低,比13年底至14年上半年明显要高,近期估值没有继续压缩,一方面是没有新的供给,另一方面是股市下跌,转债相对正股抗跌。分类型来看,目前偏债型的转债,平均转股溢价率在50%以上,相对偏高,可能会继续压缩;偏股型的转债相对较低,继续压缩空间不大。

结合当前的市场环境来看,目前转债市场还面临哪些压力?首先,股市方面,近两周出现一定幅度的回升,更多可能还是大跌后的反弹,后期监管趋严的方向没有变,股市可能仍面临一定的压力。其次,供给上,经过4、5月份年报送股分红短暂停滞后,后期转债的供给会加快,对估值有一定的压力。最后,机会成本上,我们认为债市调整还没结束,纯债收益率还会上行,对应转债的机会成本会提高。

前面我们将目前转债市场跟过去整个历史进行了比较,那么具体跟哪个时间段比较像呢,我们认为可以跟13年底至14年初进行对比。股市上,13年6月股市大跌,之后有所回升,12月和14年1月再次出现较大幅度的下跌,之后是5个月的小幅震荡;目前股市在去年12月大跌,一季度有所回升,4、5月继续下跌,后期在金融监管的影响下,更多可能还是以震荡为主。债市方面,之前就有很多人将其与13年比较,13年6月钱荒爆发,收益率开始上行,年底迎来最后一跌,收益率从底部上行了130bp;本轮债市调整到目前已经上行了近100bp,后期仍面临一定的调整压力,当然现在的国债收益率要比当时低,转债面临的机会成本要小。供给上,目前转债市场规模在1100亿左右,潜在供给接近2000亿,包括几只大的银行转债,而当时转债市场规模在1500亿左右,潜在发行规模要明显比现在小,也就是说现在供给压力要比以前大,当然现在的市场承接能力也要比当时强。

综合来看,我们认为目前的转债市场还没有到底,至于何时到底?提供几个猜测,比如出现几只传统转债价格跌破98元甚至是95元,或者平均价格距离债底价值跌破15元,又或者估值再压缩5%-10%,整体看现在距离底部可能不会太远。对于投资者来说,如果是交易盘,建议短期还是偏谨慎,想要博股市反弹,可以选一些回调的偏股型个券。如果是中长期限的配置盘,由于大多数转债的流动性不是太好,如果等到绝对底部再去配置的话,可能会买不量,那么在接近底部的时候,进行一些左侧交易可能是不错的选择。

假设现在有个2-3年的产品,负债端稳定,在相对底部的位置进行配置,结合历史看看在产品周期能获得怎样的收益。比如在2011年8-9月份,转债市场下跌至一个相对底部,平均价格、估值和现在也基本差不多,选择建仓,当时中证转债指数在265点左右。如果是2年期,到2013年8-9月份,中证转债指数上涨至300点左右,对应涨幅在13%左右,而期间中债总财富指数涨幅在8%-9%,转债市场表现要比纯债市场好;如果是3年期,到2014年8-9月,牛市启动前期,中证指数基本持平前一年,如果期限再长点,就能享受一轮牛市带来的巨大涨幅;或者在13年底建仓,经过14年初的下跌震荡,就迎来一波牛市。其实从10年-14年上半年,整个转债市场是个震荡市,但如果我们能在相对底部建仓,即使是震荡市也能获得相对不错的收益。

就目前来说,整个市场已经处于一个相对底部位置,我们不清楚未来几年是否会出现大牛市,但如果能出现阶段性的上涨,收益可能也不会太差。而且现存的转债大多是16年发的,3年之后,将进入回售期,而目前大多数已经触发下修,到时回售压力下是否会迫使发行人主动下修,带来一波下修行情。另外,现在待发转债预案很多,其中不乏一些好的公司,而在当前时点,估计上市定价也不会太高,可能也是不错的配置机会。

)

)