投资要点

进出口增速回升,未来或小幅震荡。5月份进出口增速回升,贸易顺差扩大,显示贸易形势若改善,但净出口对经济增长的贡献不一定相应上升。当前全球贸易增速已恢复至2012-2015年的增长中枢水平,继续上行压力加大,加上大宗商品价格增速逐步回落以及基数的逐步抬升,贸易增速上升的空间较为有限。

通胀基本符合预期,未来无需担忧。从5月数据来看,虽然涨幅扩大,但基本是市场预期之内;其中鲜菜、猪肉、燃油价格同比变动均与基期因素有很大关系,整体看,CPI增速仍将维持在温和水平。PPI方面,中下游行业对PPI同比的拉动率已经转负,未来走势将基本取决于上游原材料价格走势,目前来看,自3月以来的下跌趋势仍将维持。

长端利率仍处于顶部区间。当前长短端利率分化的情况下但短端的上行对长端冲击有限,上行动力不足。资金面方面,跨越资金利率上行,但央行维稳的表态以及月初同业存单加速发行,市场对6月资金面过渡的担忧反而有所下降。其次,基本面依然支持债市, 6月PMI数据显示经济动能衰减,尽管5月份贸易数据向好,但未来外贸增速上涨空间仍有限,且净出口对GDP的拉动作用已经不显著;通胀方面CPI数据显示当前通胀仍处于较低水平,PPI下行态势仍将维持。第三,监管层面银行自查时间延长,也进一步明确了温和监管的态度。

债市相持阶段并没有结束。下周美联储将公布其6月份议息会议结果,目前美联储加息仍然是大概率事件,央行是否跟随上调逆回购利率是市场关注的焦点。尽管目前市场情绪有所好转,但是债市相持阶段并没有结束。短期来看,6月资金面压力并没有过去,资金利率仍在高位,在当前10-1年期限利差已经为负值的情况下,长端利率受短端利率约束。长期来看,金融去杠杆的进程中, 过去建立在不稳定批发性融资之上的资产处理需要时间,收益率调整的过程是相对漫长的。

正文

一、进出口增速回升,未来或小幅震荡

海关总署公布数据显示,5月份以美元计价进口同比增长14.8%,出口同比增长8.7%,贸易顺差408亿。以人民币计价进口同比增长22.1%,出口同比增长15.5%;贸易顺差2815亿元人民币。

进出口增速小幅回升,贸易形势弱改善。以美元、人民币计价出口增速分别较上月扩大2.9与3.5个百分点。以美元、人民币计价出口增速分别较上月扩大0.7与1.2个百分点。

进口商品表现分化。主要进口商品中,铜材、汽车和底盘、钢材进口增速分别扩大24.9、15.0与5.2个百分点,成品油和金属加工机床增速下跌14.1与18.3个百分点。

对欧盟、韩国与香港出口提升幅度较大。对主要出口目的地国家出口增速涨跌不一,前十大出口目的地国家中,对欧盟、韩国与香港出口增速较上月扩大幅度5.6、4.7与9.5个百分点;对日本与印度出口增速下滑幅度较大,接近10个百分点。

贸易顺差扩大,但净出口对经济增长的贡献不一定相应上升。五月贸易顺差规模较四月份有所增加。一季度贸易顺差整体上年同期明显收窄,但净出口对经济增长的贡献提升(2016年拉动率-0.5个百分点,今年一季度0.3个百分点),很关键的一个因素是进口价格指数涨幅明显高于出口价格涨幅,导致不变价进口额缩窄明显。四、五月的进出口价格指数数据尚未公布,但根据大宗商品价格走势看,进口价格指数可能会有明显下降,以不变价计算,净出口对经济增长的贡献不一定相应上升。

预计未来外贸增速上涨空间有限。全球贸易增速已恢复至2012-2015年的增长中枢水平,继续上行压力加大,加上大宗商品价格增速逐步回落以及基数的逐步抬升,贸易增速上升的空间较为有限,未来数月可能会在当前水平上小幅震荡。

二、通胀基本符合预期,未来无需担忧

2017年5月份CPI环比下降0.1%,同比上涨1.5%;PPI环比下降0.3%,同比上涨5.5%。CPI与PPI变动基本符合市场预期。

CPI同比增速回升主要由食品项带动。5月食品价格同比跌幅继续缩窄1.9个百分点至1.6%,鲜菜与猪肉价格同比跌幅一降一升。非食品价格同比增速2.3%,较上月(2.4%)缩窄0.1个百分点,如果不考虑1月份春节因素导致的回升,这是自2016年2月以来的首次同比涨幅缩窄。估测非食品商品类价格增速下跌,主因燃油价格下跌。结合来看,CPI同比5月份的回升基本全部来自于食品价格跌幅的收窄。

PPI增速继续回落,中下游行业拉动率转负。PPI同比涨幅5.5个百分点中,煤炭、油气采选与加工、金属(包括黑色与有色)采选与加工、化工八个中类行业合计拉动约3.9个百分点,较上月回落约0.8个百分点。其他行业对PPI同比的拉动率为1.6个百分点,较上月回落近0.1个百分点,为2016年2月以来首次回落。这可能意味着,中下游行业对于前期上游原材料价格上涨导致的成本消化基本结束,未来可能也将对PPI同比构成下拉影响,同时对这些行业利润或有不利影响。

未来物价无需担忧。从5月数据来看,虽然涨幅扩大,但基本是市场预期之内;鲜菜价格跌幅收窄与鲜果价格涨幅扩大构成CPI上涨的主要推动力,但猪肉、燃油价格同比跌幅扩大以及服务价格涨势暂缓为主要制约上涨因素;上述主要影响因素中,鲜菜、猪肉、燃油价格同比变动均与基期因素有很大关系。回顾去年6月至三季度,尽管猪肉价格基期水平下降可能会导致同比跌幅逐步收窄甚至转正,但鲜菜、鲜果与燃油价格基期水平逐步抬升,整体看,CPI增速仍将维持在温和水平。PPI方面,中下游行业对PPI同比的拉动率已经转负,未来走势将基本取决于上游原材料价格走势,目前来看,自3月以来的下跌趋势仍将维持。

三、上周市场回顾

3.1

资金面:资金利率分化,月末资金压力仍存

上周(5月28日至6月2日)央行进行逆回购操作4600亿元,周内逆回购到期4700亿元,无央票发行或到期,周内公开市场操作净回笼100亿元,周内无MLF及国库现金定存操作。此外,上周二和周三总计有2343亿元MLF到期,央行上周二展开MLF操作4980亿元,因此周内央行净投放2637亿元。下周有2100亿元逆回购到期。

上周资金利率期现分化,央行MLF超量续作显示维稳态度,以及市场传言银监会允许部分银行延迟报送自查报告,监管温和推进缓和了市场紧张情绪,此外,上周大量同业存单发行也增强了市场对6月资金面平稳过渡的信心,短端资金利率出现了下行;但在MPA考核、信贷投放、以及缴税、缴准等季节性因素下,月末资金面压力依然存在,近期同业存单利率上行也反映出银行负债端成本继续抬升,长端利率依然呈现上行态势。一周来看,上周银行间隔夜质押回购下行2.40BP至2.8880%,7天质押回购利率下行21.43BP至3.2216%,14天质押回购利率下行4.38BP至3.9069%,21天质押回购利率上行4.88P至4.1307%,1月质押回购利率上行8.77BP至5.0423%,3月质押回购利率上行24.46BP至5.3940%。

3.2

一级市场:利率债发行边际改善,负债成本推高发行利率

上周(6月4日至6月10日)公开发行了18期利率债(不包括地方政府债),其中国债6期(两期为储蓄国债),政策性银行债12期,累计发行2023.9亿元,发行规模明显回升。上周发行的1年期和10年期国债发行量均超过400亿元,对市场影响较大。从发行情况来看,1年期和10年期发行利率较市场利率分别上行15.37BP和6.57BP,但10年期国债认购倍数达到2.8978倍,认购倍数较高。整体来看,近期资金面积极因素有助于银行配置需求,但国债招标利率继续上行,可能受到负债端成本上行推动。政策性银行债方面,其一级发行情况仍强于国债,其中10年期农发债认购倍数达到4.68倍,10年期进出债认购倍数达到3.42倍,发行利率下行均超过5BP。

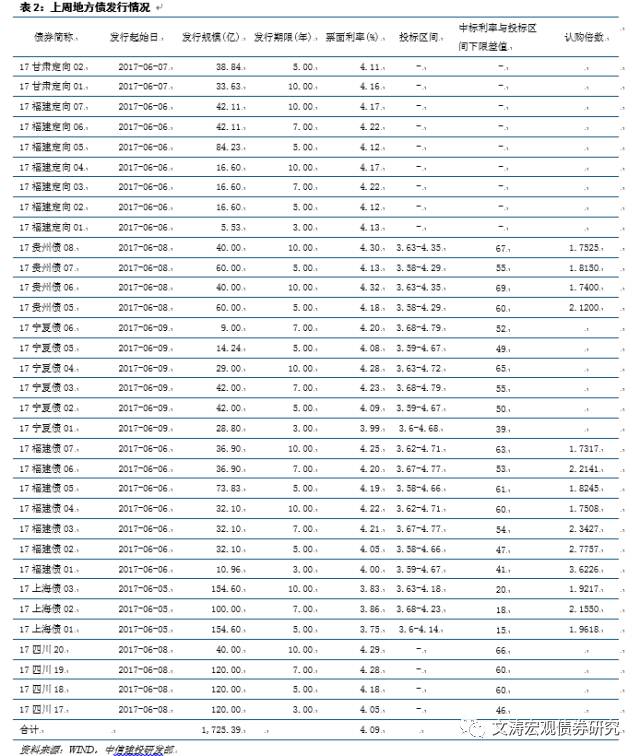

上周河南省公开发行了33期地方债,累计发行规模1725.39亿元,其中新增债券864.3亿元,其余为置换债券,从去年发行的情况来看,6月是地方债新增债券集中发行月份。从发行结果来看,地方债发行有改善迹象,但区域分化依然较为明显。6月5日发行的三期上海债,认购倍数在2倍左右,发行利率较国债利率最高仅上行20BP,福建债和宁夏债发行利率适中,贵州债发行利率相对较高。此外,上周四四川省通过上交所公开发行了400亿新增债券,其中投标区间上限上浮20BP,3年期、5年期、7年期和10年期一般债的价格较国债基准分别上浮13%(46BP)、17%(60BP)、17%(60BP)和18%(66BP),优于5月内蒙债发行情况。

3.3

级市场:收益率仍处于顶部区间,1年10年收益率倒挂

上周(6月4日至6月10日),受资金面因素影响,短端利率继续上行,周三发行的1年期国债利率上浮了15.37BP,带动了二级市场利率走高。但是市场对6月资金面稳定过渡的信心增强,银行自查期限的放松也进一步表明了监管层面温和推行的态度,并且在债市基本面持续支撑的情况下,长端利率上行动力不足,仍处于顶部区间,周内小幅震荡。具体来看,上周1年期国债收益率上行16.10BP,3年期国债收益率上行0.03BP,5年期国债收益率上行4.11BP,7年期国债收益率上行0.48BP,10年期国债收益率上行0.26BP。截止至上周五,10年国债收益率位于3.6303%,10-1年期限利差为-2.17BP,出现倒挂。

国开债方面,上周1年期国开债收益率上行11.93BP,3年期国开债收益率下行0.17BP,5年期国开债收益率下行0.65BP,7年期国开债下行0.83BP,10年期国开债下行0.82BP。

当前长短端利率分化的情况下,短端利率受资金面影响仍将维持高位,但短端的上行对长端冲击有限,长端利率顶部特征明显,上行动力明显不足。资金面方面,尽管资金利率上行,但央行维稳的表态以及月初同业存单加速发行,市场对6月资金面的担忧反而在下降。其次,基本面依然支持债市, 6月PMI数据显示经济动能衰减,尽管5月份贸易数据向好,但未来外贸增速上涨空间仍有限,且净出口对GDP的拉动作用已经不显著;通胀方面CPI数据显示当前通胀仍处于较低水平,PPI下行态势仍将维持。第三,监管层面银行自查时间延长,也进一步明确了温和监管的态度。

此外,下周美联储将公布其6月份议息会议结果,目前美联储加息仍然是大概率事件,央行是否跟随上调逆回购利率是市场关注的焦点。我们认为,尽管目前市场情绪有所好转,但是债市相持阶段并没有结束,当前仍是配置期,但交易性机会仍需等待。短期来看6月资金面压力并没有过去,资金利率仍在高位,6月同业存单供需压力下,存单利率仍可能继续上行,在当前10-1年期限利差已经为负值的情况下,长端利率受短端利率约束。长期来看,金融去杠杆的进程中, 过去建立在不稳定批发性融资之上的资产处理需要时间,且部分资产流动性差,市场冲击强,所以银行必须要通过负债端的结构调整去稳定资产端的估值,收益率调整的过程是相对漫长的。

分析师:黄文涛

执业证书编号:S1440510120015

分析师:郑凌怡

执业证书编号:S1440513090009

报告贡献人:李广

本公众订阅号为中信建投宏观固收研究团队设立的。本订阅号不是中信建投证券宏观固收研究报告的发布平台,所载内容均来自于中信建投证券研究发展部已正式发布的研究报告或对报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见中信建投证券研究发展部的完整报告。在任何情况下,本订阅号所载内容不构成任何人的投资建议,中信建投证券及相关研究团队也不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。本订阅号对所载研究报告保留一切法律权利。订阅者对本订阅号所载所有内容(包括文字、音频、视频等)进行复制、转载的,需注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。

)

)