央行6月14日公布数据显示,2017年5月新增人民币贷款1.11万亿,高于市场预期,3月新增社融1.06万亿;M2同比增9.6%,M1增速17.0%。简评如下:

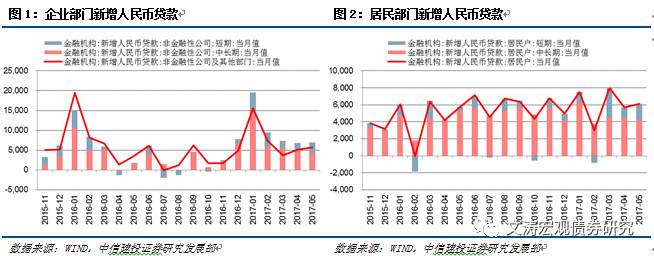

第一,企业短期贷款增长较快。5月份非金融企业及机关团体贷款增加5661亿元,同比多增2064亿元、环比多增574亿元。其中中长期贷款新增4396亿元,同比多增2571亿元,但环比减少830亿元。短期贷款新增2472亿元,同比和环比分别多增2593、918亿元,增长较快。

第二,居民短期贷款扩张、中长期贷款缩减。5月份居民部门新增人民币贷款6106亿元,同比和环比分别多增347、396亿元。其中新增短期贷款1780亿元,同比和环比分别多增1302、511亿元。新增中长期贷款4326亿元,同比和环比分别减少955、115亿元。居民新增贷款的期限结构变化或与房地产销售下滑有关。

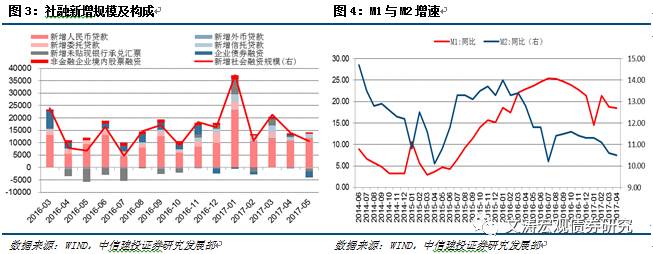

第三,新增社融以信贷为主、直接融资收缩。5月份社会融资规模1.06亿元,同比多增3830亿,但环比下滑3342亿元。社会融资口径5月份新增人民币贷款1.18万亿,超过同期社融总规模。直接融资与表外融资减少。新增外币贷款、委托贷款、未贴现银行承兑汇票、企业债券融资均为负数,其中企业债券融资下降最大,5月企业债券融资减少2462亿元,同比和环比分别下滑2212、2897亿元。新增股票融资同比和环比也出现下降。企业债券融资下滑可能由金融去杠杆、企业发债成本上升所致。

第四,货币增速下滑。M2增速下滑的主原因金融降杠杆。金融去杠杆政策抑制了同业、资管、表外以及影子银行活动高度关联的商业银行股权及其他投资等科目的扩张,导致这些业务所创造的存款货币及M2增速下降。从各部门存款看,居民部门5月新增存款同比和环比分别多增706、13449亿元,非银行金融机构新增存款同比和环比分别减少3857、4176亿元。另外,财政存款增加也减低货币派生能力。

总体看,5月新增贷款高于预期,并对同期新增社融起到主导作用,金融去杠杆政策抑制了表外融资和债券融资。去杠杆政策下对长期融资成本变动的不确定性预期容易导致融资期限的短期化,在一定程度上解释了居民和企业短期贷款的较大增加。M2增速下滑跟金融去杠杆有关,难以视为实体经济流动性紧张的信号。

)

)