中国寿险产品退保行为净传染效应研究

――基于空间面板数据的实证分析

范庆祝 孙祁祥

退保是指在保险合同没有完全履行时,经投保人向保险人申请,保险人同意,解除双方由合同确立的法律关系,保险人在规定期限内按照合同约定退还保险单的现金价值。虽然保险公司在设计保险产品时会将退保情况考虑在内,但是较高的退保率仍会影响保险公司的流动性和盈利能力,甚至引发脱媒和可能的财务危机,导致偿付能力不足。因此,退保行为一直受到监管部门和寿险公司管理层的高度重视。

理论假说

综合现有文献,理论界关于退保行为的研究主要有三种假说。

第一,资金应急假说。该假说又有两个分项假定:假说1a:以失业率衡量经济景气情况,应该与退保行为成正比;假说1b:以人均GDP或者城镇居民人均可支配收入衡量收入水平,应该与退保行为成反比。

第二,市场利率假说。该假说认为,寿险产品的退保行为和市场利率正相关。

第三,保单替代假说。随着寿险公司新业务的增加,退保行为也将增加。

上述三种“假说”在很大程度上解释了投保人的退保行为,具有较强的理论意义和现实意义。但随着经济的发展,特别是金融活动的拓展和深化,现有的理论假说不能完全解释新出现的退保现象。

从20世纪80年代开始,随着全球经济一体化和金融业的迅速发展,国际金融资源在区域间流动加速,引起了金融活动或者金融机构在某一地区高度集聚的现象。随着金融机构在地域、空间上集聚的加强,金融机构之间的合作与竞争、渗透与扩张的趋势越来越明显。因此,一旦受到某种冲击,所造成的风险在金融机构间更易相互传染。Masson根据危机传染的原因将金融传染分为季风效应、溢出效应和净传染效应,季风效应和溢出效应并不是真正意义上的传染,而是经济体之间的相关性,真正意义上的金融传染是排除相关性后的净传染效应。净传染效应同人们的预期变化有关,并且这种预期来自于国家或地区间的相似性,而这种相似性可用空间计量经济学中的空间自相关性来检验。

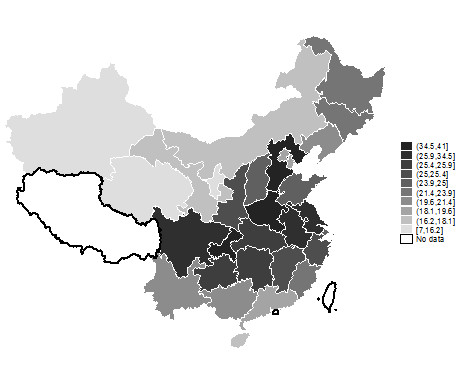

保险业作为金融业的重要组成部分之一,无疑也存在区域集聚现象,因此,保险业在空间上也存在一定的相关性。从测量空间相关的指标Moran指数来看,保险业比银行、证券业的集聚更明显。退保行为是保险业面临的主要危机之一,是否也存在空间集聚和相关呢?图1给出了2014年中国各省、自治区、直辖市退保率空间分布图,每个区间包含三个地区,可以看出相邻省份之间存在明显的集聚现象。

图1 2014年中国寿险退保率空间分布图

注:此图仅做学术使用,中国南海、钓鱼岛和南沙群岛等虽然没在地图上标示,但他们是中国领土不可分割的一部分。

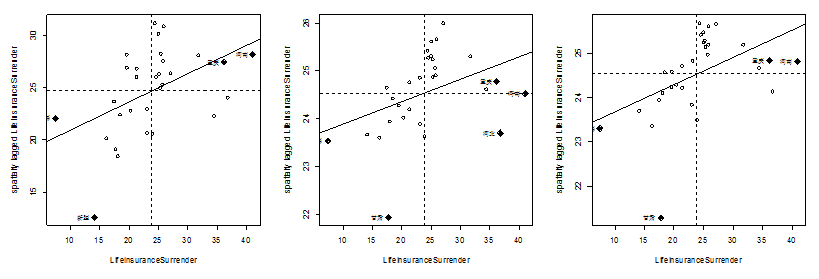

Moran散点图是局部空间相关性分析的主要方法。图2显示,大部分省份的退保率集中在HH(LL)区域,说明退保率集聚水平高(低)的省份被高(低)集聚水平的其他省份所包围。

图2 2014年中国寿险退保率Moran散点图

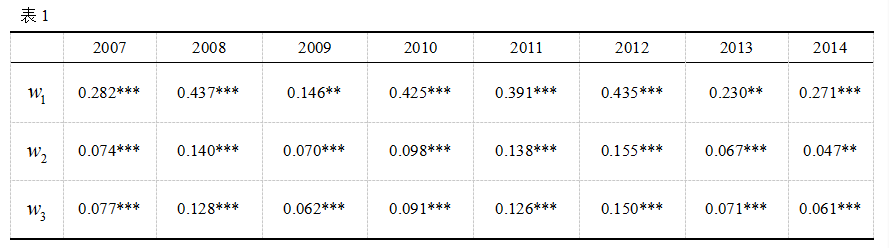

我们分别使用三种空间权重矩阵,利用基于蒙特卡洛模拟的Moran I方法检验各年的空间相关性,可以衡量全局空间自相关,检验结果见表1。由表1知,2007―2014年间,各省退保率均存在显著的空间相关性。上述结果说明退保率在各省份间存在明显的空间正相关,并非处于随机状态。

基于蒙特卡洛模拟的Moran I检验

注:表中数值为Moran I统计量,*、**、***分别代表10%、5%和1%的显著水平。

综上可见,退保行为也存在着空间集聚和空间相关。而以上三个假说在解释寿险业退保行为时没有考虑空间影响,忽略了不同区域之间的相互依赖和共同发展,这种忽略会导致明显的假设误差。

综合危机传染理论、退保行为的空间集聚和相关,我们提出第四个假说:退保行为存在净传染效应。

数据和模型

本文选取2007―2014年中国大陆30个省、自治区、直辖市的数据(西藏除外)开展实证研究。被解释变量是简单退保率,解释变量包括名义利率/实际利率、人均GDP/城镇居民人均可支配收入、失业率、新单保费占比,控制变量包括城乡收入差距、总抚养比、新型寿险占比和以就业人口衡量的金融业发展。

本文使用包含空间滞后因变量和空间滞后误差项的空间自回归模型(SAC模型)进行实证分析,空间权重矩阵是空间模型的重要内容,这一矩阵体现了省份之间的空间影响,论文使用简单二分权重矩阵、直线距离的权重矩阵和铁路距离的权重矩阵。

结果分析及政策建议

(一)实证结果分析

实证结果表明,退保行为在空间上存在净传染效应,支持市场利率假说和保单替代假说,认同失业率衡量的应急资金假说。在对实证结果进行标准化处理后,我们发现市场利率对退保行为影响最大,然后依次是失业率和新单保费占比。这些结论对保险公司经营管理层和保险监管机构均具有一定的指导意义,因为他们不仅仅希望了解哪些因素影响了退保率,而且还希望准确地知道不同因素对退保率的影响程度以及这些因素的重要性排序,由此设定对不同因素的关注程度。

(二)政策建议

本文的实证结论可以为寿险公司的健康发展提供如下建议:

第一,寿险公司应当时刻关注市场动态和周边地区的退保行为,根据市场利率、失业率和新单保费占比判断公司所处的宏观经济环境,根据退保率判断周边地区的退保行为是否有异常,及时研判可能出现的大量集中退保行为,防止公司突然出现大规模的资金流出,影响其财务稳定性,甚至导致偿付能力不足。

第二,新单保费占比较高的公司通常具有较强的持续发展能力,如果新单源源不断,其市场占有率也会攀升,而新单保费占比又和退保率成正比,因此,随着新单保费占比的增加,公司的市场占有率和退保率都将增加,寿险公司应该将新单保费占比控制在一个合适的范围内,不能一味地追求市场占有率而忽视了退保率。

第三,由标准化系数可知,市场利率对退保率影响最大,依次是失业率和新单保费占比,因此,保险公司经营管理层和保险监管机构应该重点关注利率的变化。

需要指出的是,本文的研究也存在一些局限性。本文基于空间面板模型验证了退保行为存在净传染效应,但受模型和数据所限,没有考虑季风效应和溢出效应对退保行为的影响。虽然这并不影响本文的实证结论,但如果能够利用危机传染的季风效应和溢出效应解释退保行为,将会使得相应理论更加完善,这也是我们下一步研究的一个方向。此外,我们还可以关注寿险业的其他方面,或者产险、银行、证券等行业的某些方面是否也存在净传染效应。

摘自《保险研究》2017年第6期

作者简介:

范庆祝,北京大学经济学院博士研究生,石河子大学商学院教师,研究方向:风险管理与保险学;孙祁祥,教授,博士生导师,北京大学经济学院院长,研究方向:风险管理与保险学。

)

)