作者:阚明昉 王璐/第一财经研究院研究员

导语

截至6月23日,第一财经研究院名义有效汇率指数(NEER)周内下跌0.067%,收于92.35点;实际有效汇率指数(REER)周内下跌0.058%,收于102.66点。

周内MSCI确定将222只A股大盘股纳入MSCI新兴市场指数与全球指数,显现国际市场持有人民币资产需求的增加。

汇率市场纪要

央行方面,周内澳大利亚央行公布了货币政策会议纪录。

6月19日,澳大利亚央行行长Philip Lowe在澳大利亚领导力论坛上称,中国经济正在上升阶段且经济周期上升的趋势也会继续。但人口和科技因素也是决定经济周期的重要因素,中国目前面临严重的老龄化问题,老龄化社会倾向于储蓄而非投资,风险偏好也会降低,这些偏好的转变未来或将为中国经济发展带来一定的挑战。

6月20日,澳大利亚央行6月货币政策会议纪录称,澳大利亚家庭实际收入增长缓慢,债务水平和房价居高不下。同样因为这些原因,前一天穆迪下调了澳大利亚四大银行的长期信用评级,随后澳元对美元下跌。

人民币资产受青睐

6月14日,欧洲央行宣布增持价值5亿欧元的人民币作为外汇储备,与此同时,为了保持外汇规模总体不变,欧央行抛售了等值的美元资产。

6月21日,MSCI确定将222只A股大盘股纳入MSCI新兴市场指数与全球指数,占全部A股权重的5%,占MSIC新兴市场指数权重的0.73%。经第一财经研究院测算,这可能会带来约44亿美元的新增资金流入。这仅相当于A股市场流通值的0.19%,对市场的直接推动作用将很小;而且新增资金流入尚不足以在短期内对人民币汇率构成重大利好。消息公布后,离岸人民币小幅上涨随后回落,在岸人民币小幅下跌,人民币对美元汇率总体依旧平稳。

但从长远来看,这两件事均有助于人民币国际化。此外,各界对中国债市纳入全球主要债券指数的预期也开始不断上升。展望未来,更多国家的央行或将效仿欧央行将人民币纳入外汇储备。这些长期的利好会逐渐改善中国的国际收支,并推升人民币汇率,国际市场情绪对跨境资本流动的影响力也将上升。

尽管长期利好存在,当局也不能掉以轻心,未来应继续致力营造一个良好、稳定的金融环境。周小川在6月19日的陆家嘴论坛上提出:“要防范金融危机首先要保证金融机构的健康性,对那些高杠杆、低资本、不良贷款等等现象均不得宽容。”因此,结构性改革依然任重道远。此外,针对改革时机,BIS建议,在全球金融市场仍处于周期性上升的平静期,且中国资本外流压力下降时,这是中国大力推进结构性改革和去杠杆进程的黄金窗口期。

离岸在岸市场均看涨人民币对美元汇率

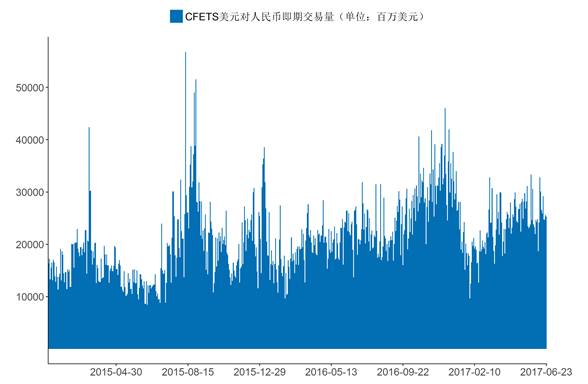

周内美元指数上涨0.36%,人民币对美元中间价下跌0.39%(图1)。第一财经研究院通过人民币衍生品需求偏度(图2)、在岸人民币对美元交易量(图3)、离岸在岸人民币价差(图4)、离岸Hibor(图5)的监测发现,周内离岸在岸市场均看涨人民币对美元汇率。

图1 周内人民币对美元中间价下跌美元指数上涨

来源:Bloomberg、第一财经研究院

图2 周内离岸在岸市场均看涨人民币对美元汇率

来源:Bloomberg,第一财经研究院

图3 周内CFETS美元对人民币即期总交易量较上周下跌

来源:Bloomberg,第一财经研究院

图4 离岸在岸人民币汇差小幅下跌

来源:Bloomberg,第一财经研究院

图5 周内隔夜Hibor与1周Hibor周内处于正常区间

来源:Wind、第一财经研究院

2017年6月16日—6月23日第一财经研究院指数

截至6月23日,第一财经研究院名义有效汇率指数(NEER)[1]和实际有效汇率指数(REER)[2]周内分别下跌0.067%和0.058%,收于92.35和102.66点(图6)。

图6 第一财经研究院NEER与第一财经研究院REER走势(截至2017年6月23日)

来源:Wind、第一财经研究院

周内人民币对韩元大幅升值1.24%。人民币对较多货币呈贬值之势,其中对瑞士法郎贬值0.68%,对加元贬值0.52%,人民币对美元贬值0.36%,对欧元贬值0.35%。(图7)

图7 第一财经研究院人民币指数成分货币对人民币币值变化(2017年6月16日-6月23日)

来源:Wind、第一财经研究院

人民币对欧元贬值是导致第一财经研究院NEER指数和REER指数双双下跌的主因(图8、9)。

图8 成分货币对第一财经研究院NEER指数的贡献度(2017年6月16日-6月23日)

来源:第一财经研究院

图9 成分货币对第一财经研究院REER指数的贡献度(2017年6月16日-6月23日)

来源:第一财经研究院

注解[1] 第一财经研究院NEER考虑了贸易结算、经济规模、可自由使用程度等三个方面构建人民币货币篮子,旨在以美元指数作为蓝本,为投资者提供指数标的。

[2] 第一财经研究院 REER仅从贸易角度选取对中国双边贸易最重要的前十个国家构建人民币货币篮子,同时去除通胀影响,反映人民币相对篮子货币的真实国际购买力和中国对外贸易竞争力。

登录我们的官网 www.cbnri.org 查阅更多报告!

)

)