����ժҪ

�����г��ڽ��������ش�����ĩһϵ��������Ϣ����г�����������ȫ�г���ˮ������֮����������ڴ�����ָ֤��ǿ��������һ�ȷ��죻�������̱����ָ���ٴ������ش����Դ�ҵ��ָ��Ϊ�����ĸ������������ܴ����500�ɵ�ͣ�����ڱ��ٵ�ͣ����Ϊһ��Խ��Ͷ���߽�����

�������������̽����ܱ�7.16��ǿ���Ƽ��вĿƼ���ΰ���²ġ���ʥ�ɷ�

����ͨ�������Ų���������5G����������Ƶ�������ƽ�5G��ҵ��չ���б������٣�Ѱ��ҵ��ȷ���ԣ����й�˾���걨ҵ��Ԥ��ͳ��

��������������������ҵ���ڱ��桪ȷ�������ڵ��ԣ��Ƽ�PPP��+��������

����������Ԥ�������ȼ��ѥ�ӿ�ʼ��أ��������մ������ҵʱ�䴰��

�����������ڴ��չ�������ò�ҵ��6�����ι�˾�б�ҵ��Ԥ��

������������������ҵ�ܱ�����ע�б�ҵ��+���ڹ�������

�������ز����ز�ʵ��Ͷ����ʾ��ʵ��������ǰ���Ƶز��������ڹ���ȱ���������Ԥ��Ͷ�����Ϲյ� -- ���̷��ز��ܹ۵�&��Ƶ�ٱ���

����ʯ����ԭ���ܱ�20170715��OPEC����������Ϊ����

����������TDI������۸��Ƿ���ǰ��������۸�ص�

����������ˮ��۸��λ�б����������ڿ��������ཨ��

������֯��װ���ɿ���ɷ�ҵ��Ԥ�������Ķ�С����̬��ģʽ��˼��

������ɫ������ϡ���۸����Ǽ��١���������ĸ�����ƽ���������ɫ���¹۵�

����ʯ����ʯ���ܱ�20170715�����ڳ�˿��PTA���ǣ���עͩ���ɷݺ���ʢʯ��

����������������ҵ��Ϣ�ܱ�����ѡ���ɣ���Ѱȷ���Ըߵ�Ͷ�ʻ���

����������������ҵ���Թ۵㡪����ҵ����Ԥ�ں��°���յ���Ӱ�����ƻ����������LED�븲ͭ������ٵ�

����������ҵ���ӵ��������������°��꾭�ÿ���û��ô��

�������������ɷ����б��챨����-���ﳤ�˷�����

���������н��ڣ��㷢֤ȯ��ȱ��桪��ҵ��ȫ����������ֵ���ռ����

�������Σ��γ��������б�Ԥ��15%-30%����Ŀ����ȷ��ҵ���ɳ�

����ҽҩ�����̳������Ѫ��Ʒ��ҵת���ڣ����ڵ����������

���������豸����������ǩ������Э�飬���ֱʲ���ʪ����Ĥһ����ҵ

���������豸�������ɷ�������ҵ������������������ҵ��������

������е���Ϻ����������ܲ�ǰ�����ĺ��ӡ��и�������ר�ҡ�

������ɫ����������ϡ�����������Ǽ��ͺ�ϡ���������ȸ�����

����������ҵָ���������ǣ�ԭ����ҵ���ۺ�ҵ��������ҵ�������߷����µ������������߷������1.51%��������ҵ���ǣ���ҵ�Ƿ��������1.00%��

�������յ�ͣ���ﵽ500��ֻ���г������������֤�봴ҵ����ͬ��������ˮ�µ��������ɻ��ǻ��ܴ�ҵ��Ӱ�죬�Ƚϲ��ҡ������Ҫ�������С����մ�����֤50���������ڰ��Ͳ��ְ����ɸ��濪ʼ���ȡ�����������������ͣ����ǰ��֤�ӽ����죬�������������ú̿�������֣������г��ٶ���������֤50�����̡��ɼ���Щǿ�ư������Щ�����㡣

����һ����˵���г�����ֹ����Ҫǿ�ƹ�/���Ķ��ڲ�����Ŀǰ������ǣ�ǿ�Ƶ������б��ջ������ڹɣ���Ҫ�����в��ٹɻ��Ǻ�ǿ�ƣ�����Ҫ�������ܽ��ѣ�������Щ�����г�������Ӧʱ���ѹ�����Խ����г����µ�������һ����ʼ����ʱ���������ٹ۲졣

���������ڲ����Ĵ����Ƿ���ǰ��Ϊ�����м�����ζ���������ܴ������ж��ǵ��ģ����ս��ա��������������֣��ɸ��������������еIJ��ǻ��ᡣ��֤50�ڲ��������б����⣬���ǵľ���ɽ���ƽ���Ͱ�ͣ��ɸ��������Ƿ�ǿ������ذ����ᡣ

�������࣬������������й���ҵ�����ɷݣ�����·��ģ������������������Ǽۣ���ɷݣ������ɹţ�����ʵҵ�����������֡�ũ����ҵ��Ԥ������3ֻ2���壬��������Զ����Ҳ��ͣ��Ŀǰ������ֻ�����������鿴����

�����춯��ɸѡ�����ɷݣ�ũ������������A���б�Ԥ����

�����г��ڽ��������ش�����ĩһϵ��������Ϣ����г�����������ȫ�г���ˮ������֮����������ڴ�����ָ֤��ǿ��������һ�ȷ��죻�������̱����ָ���ٴ������ش����Դ�ҵ��ָ��Ϊ�����ĸ������������ܴ����500�ɵ�ͣ�����ڱ��ٵ�ͣ����Ϊһ��Խ��Ͷ���߽�����

������ĩ�ٷ��ȶ������г�����Ϣ���ر�������ֱ�����ʱ����������������ij�����Ϣ�����������ڴ�ҵ��ָ��������һ�����ȱ�ڡ��ڿ��̺��ǰ�����ӣ���Ȼ���ʽ���ά�ȣ�������ָ֤������3230������ȱ�ڣ��Ե�1�������ҵĿ��ȣ�����ڸ�����Ĺ�Ю�£������������9:47Ϊֹ����ָ֤�����80�㣬��ҵ��ָ�����ٴ��µͣ���1700�������ؿڻ��ơ���ͣ��ӽ�100ֻ��

����������ʽ�������ͨ��ϵͳ�Ը�Ԥ���кͱ��հ�������֤50����ָ��������һ��������ָ֤�������緹ǰ����֤���»ص�����˶�3219���������ߵ�Ļس�ȷ��֮��ʼ��λ����������һ�ȳ����ͣ�壬��֤1000����ҵ���۵�ָ��ȱ���ʽ���գ��������Ⱥ�С����ǰ��ͣ����ٵ�20��ֻ��

���������б��շ���������ڿ�������ɶ��������̿�ʼ���ֲ��������ң���ҵ��ָ���dz����ƣ������ߵ�ʵ���ϳ���������10:40�����������翪�̿�ʼ�������ٴ����ȶ��֣��������������߳����ƶ������µ����ƣ�β�̻������̵͵㣬���������������֮ͬ�����ճ���Ŵ�������

�����������Ͽ���350�������н���5�����죬223������������5%��344������������2%�����ճ������ںܴ�̶���ɱ���г�����������ɱ���IJ�ʹ�̶Ƚ�����2016��12��12�ա�

������ԭ���Ͽ�������ɼ��б������ƽ����У��ڴ��µͲ����ٺ�����ڵײ�����Խ��Խ�������Ƿ�����Ȼ���Ѽ�������֤50ָ����Ȼ���ܴܺ������������Ȼ���ʽ���գ��������Ѿ��ӳ������Ĺ�Ʊ�����ʱ�Ҹ��Ķ�Ԫ��Ȩ�ͱ��̱ܷ�ۣ�ӵ�������������ԡ����ڸ����������ȱ����Ȼ�ǵ�ǰ���е�ȷ�ϣ���֤50�ij���ǿ��Ҳ���ʽ���յ���Լ������һ�����⿴���г��ش����ڵײ����Բ��ģ����г��ڿ��������ȶ���ǰ���ǹ�ֵ���º�������

������ҵ�о�

����������*�������桿¬ƽ/֣����/�����ۣ����̽����ܱ�7.16��ǿ���Ƽ��вĿƼ���ΰ���²ġ���ʥ�ɷ�

����2017ˮ����ҵͶ��չ����2016���ҹ�ˮ����ҵ�����518�ڣ�ͬ������55%����2015��ȫ��ҵ333�ڣ���ͨ��2017�ϰ���ˮ��۸��������������������ϵ�ȫ����ҵ������725�ڣ�Ԥ��ȫ������ͬ������40%���ϣ�������ļ��ȼ۸����ǿ�ƣ������ﵽЭ��������800������ռ䣩��ȫ��ҵ��ֵ�ù�ע������ǰԤ�ڽ�����

������ǰ���Ƕ���ˮ����ҵ�Ĺ۵����£�6-8�·ݣ������Ϸ��꼾�����٣���ҵ����ת�뵭��������Ԥ�ƻ�������ˮ��۸�ص�������40-50Ԫ��������20-30Ԫ���������ڻ�������Ӱ�죬�߱��ˮ�ཫ������ƽ�����µ������������۸�Ҳ���ȶ���8-10�·ݣ���������ʮ���飬������Ϊˮ��۸�ķ����������ޣ���ǿ���µ����µ��Ŀռ䡣ˮ����������Ԥ�ڽ������ɼۻ���Ǻܴ��ɷ���ɹ�ע����ˮ�࣬Ԥ��ȫ�꾭Ӫ��������130�����ң�����Ͷ�����澻�����150�ڣ���ӦPE����8������ֵ�ϵͣ��߱��ռ䣩��

��������ˮ��۵㣺�ֵ���������Ȼ�������۸��������ơ�����ȫ��ˮ���г��۸��µ�0.3%���۸��µ�������Ҫ�н�������������10-30Ԫ/�֣��۸����ǵ�����Ҫ�Ǻ��Ϻ��Ĵ���Ԫ������10-50Ԫ/�֡�7����Ѯ�����ܳ���������٣����ܸ�������Ӱ�죬���������������ޣ��������Ǹ���������ҵ�����ﵽ7-9�ɣ��������Ϻ����ϵȴֵ���������Ȼ�������շ�����ά����6-7�ɣ�ˮ��۸��������ơ����������������ǵ���ˮ��۸���������ת��ִ������ϣ��۸��������ȣ����ϵ����ܳ�������Ӱ�죬�۸��м����������ܣ����������������ϵ�����ǰ�۸����ά���ȶ���

����2017������ҵͶ��չ�������ڵز������ۣ�Ԥ��ȫ������ͬ������4.6%�������۸��Ϊ�ȶ���Ԥ�������Ȳ�����ҵ����50-80Ԫ/�ֵ��Ƿ�����ԭ���ϵ�ú̿����۸��Ϊ��������ı���������°����Ƿ��ϸߣ�������ҵ��������2016�꣬��֮��Ȼ����Ʊ�۸��������������帴�գ�����������С��ú̿��������ˮ�ࡣ�������ԡ�

������ͨ��*�������桿����/���ף�ͨ����ҵ��Ϣ�ܱ���2017���28�ܣ����Ų���������5G����������Ƶ�������ƽ�5G��ҵ��չ���б������٣�Ѱ��ҵ��ȷ���ԣ����й�˾���걨ҵ��Ԥ��ͳ��

������������ͨ�Ű�鹲��48�ҹ�˾�����б�ҵ��Ԥ�棨�����б������ģ�����¶��Ϊ50%����ҵҵ����������Ϊ9%~30%����ֹ7��15�գ���������ͨ�Ű�鹲��48�ҹ�˾����2017���б�ҵ��Ԥ�棬��¶��Ϊ50%��2017���ϰ��꣬ͨ�Ű����ҵ��ĸ������Ԥ������Ϊ9%-30%��ƽ��ӯ������Ϊ19%������¶��ƽ��ӯ���������������3�ң�ռ��6%��ӯ������45�ң�ռ��94%����45��ӯ������ҵ�У�ӯ���½�����17�ң�ռ��35%��ӯ����ƽ����1�ң�ռ��2%��ӯ�����ӵ���30�ң�ռ��63%����ӯ��������30����ҵ�У���ҵ�������ķ�ʽ�������ų���������������������Ӱ�����ȫ����Ӫҵ������ʵ��ҵ�������Ĺ�˾һ����17�ң��ص��Ƽ��������ˡ���������������

�������Ų���������5G����������Ƶ�������ƽ�5G��ҵ��չ�����գ����Ų�����4.8~5.0GHz��24.75~275GHz��37~42.5GHzƵ�������ҹ�5G�����з����顣����2016��1�£����Ų�����ȷ����3.4~3.6GHz����������֤���˴������˹�3���и�Ƶ�Σ�������5G�������鲻ͬ������Ӧ������Ϊ��չ5Gԭ���豸��ͳһƵ���ϵĹ��ܺ�������֤�ṩ�˱�Ҫ������5G��ҵ����չ�������١���������豸�̡���ģ�顢��������������վ�ȽǶȹ�ע��ҵ��Ͷ�ʻ��ᡣ�ص��Ƽ���������ͨѶ���������ͨ�š��ȷ������������ȳɳ����٣��������ʱ����֣��Ƚ���������ȷ�ϡ�

����1�����������ټӿ죬�Ƚ���������ȷ�ϡ���˾2017�������ҵ������Ϊ3700��~5200����ֵ����Ϊ30%�������һ�����������ּӿ�̬�ƣ�ͬʱҲ������5������ʵ����λ��������������ǿǿ�����Ƚ��°�������ȷ�ϡ�

����2����ģ��ë��������˫˫����������������ʱ�Ρ�δ���ڲ������ŵĻ����ϣ��뵼�塢��������ͨ����ҵ����������˾�����ģ������ͬʱ�ǻ۹��������Լ�ҵ��ṹ�仯������ë������������˾��������������ʱ�Ρ�Ԥ��ʮ�����ڼ䣬��˾����Ӫ�ս��ﵽ200�ڡ�

����3����������ҵ��ͷ+�Ƚ��ɳ���ǿ���Ƽ���ʮ������Ŀ���19Ԫ��

��������������*�������桿¬ƽ/������/�����������ҵ���ڱ��桪ȷ�������ڵ��ԣ��Ƽ�PPP��+��������

�������ܻعˣ�

����1���й�6��CPIͬ����1.5%��PPIͬ����5.5%��

����2���ϰ����й�����Ͷ�ʶ�481.9����Ԫ��ͬ���½�45.8%��

����3��2017���ϰ����ҹ�ó��˳��1.28����Ԫ����խ17.7%��

����4��6��M2���ҹ�Ӧͬ��9.4%��ǰֵ9.6%��

����5�����У��ϰ��귿�����ƻ��䣬���Ʒ�����ĭ��Ч��

����6��������ɫС��Ľ�������У�Ӧ�����˾ӳ߶ȣ�äĿ�Ǹ�¥����äĿ���Ͻ�������äĿ��Ϯ�����Ļ���

����7�����У����˷���ռ�Ⱥ��������䣬���Ƶز���ĭ����Ч��

����8���ϰ���һ�߳���¥�н������ԣ�50��סլ�ɽ��������£�

����9�������۰Ĵ���������Ⱥ��չ�滮����ʽ�ϱ����ҷ���ί����ӭ�����ڼ�Ͷ�ʡ�

�������ܹ۵㣺������Ϊ�г�������ƫ��ȷ���ԣ����������Ժͱ����Կ��ǣ���ҵ����ֵ�Ĺ�Ʊ��������Ϊ�г���ѡ��

���������Ƽ���

����1��PPP��Ȼ�ǿ������õİ�飬���ڲ���PPP�ֹ�˾��������ҵ��Ԥ�棬ҵ����������Ԥ�ڣ��µ�������������ķ�Ӧ����Ҳ�ṩ�������������

����2������Ͷ����Ȼ���ڴ�������������Ԥ�ڣ�����Ͷ���������𣬺���һ��һ·�ƽ���Ͷ�ʿռ����������������ҵȡ�����ش�ͻ�ƣ�

����3����װ�������ڣ������װҵ��������Ȼ���ޣ���ҵ��չ��չ˳����

�������ɷ��棬�����Ƽ����ްӡ�������̬����鵹ɷݡ�����뼰������͵ط�����ȣ���ע�����ּ��Ŀ��ֵȡ�

����1��PPPҵ���Ƚ����µ��ҳ�������ڣ�����PPP�ֹ�˾��������ҵ��Ԥ�棬ҵ����������Ԥ�ڣ���������������Ӱ�죬���岿���ֹ�˾�µ��϶࣬������Ϊ��˾������û�б仯���µ��ṩ��������������ۡ����ߡ��ʽ𡢹�˾�ȷ��涼��ʾ��PPP����δ����á�

����2�������ϣ��������ҵ���棺���ڣ�����������Ҫ��Ͷ��������������ҵͶ�ʳ���ή�ң����ز�Ͷ�����ٹյ㽫�֣�����Ͷ�ʽ���Ϊ�������°������Ͷ�������ٶ����𣻺��⣬һ��һ·ս�Բ����ƽ����������Ͷ�ʿռ�������߳�ȥ������Ƚ��ٴ����棬Ŀǰ���������������ڼӴ��ⷢչ���ȣ����������ں��ⷢչȡ���ش�ͻ�ƣ����ź���ҵ������������

�������ɷ��棬�Ƽ����ްӡ��й��������й������ȴ������ط�����ȡ�

����������ʾ��ת�Ͳ���Ԥ�ڣ�Ͷ���»����ؿ���ա�

����������*�������桿������/֣��ɳ/���ã�����ҵ�������桪Ԥ�������ȼ��ѥ�ӿ�ʼ��أ��������մ������ҵʱ�䴰��

����һ���������춨���ڻ�����չ�ۣ�����������ҵ��Ч֧��ʵ�徭�á���������ǿ����1�����ڹ����ع����ʵ�徭�ñ�Դ����2�����ƽ����г������ڻ��������ڲ�Ʒ��ϵ����3������ϵͳ�Խ��ڷ���������ҵ���ߣ���4��ȥ�ܸ��ǵ�ǰ�Ĺ����ص㣬������֮���ǽ�������ҵ�ܸˣ���5���淶�����ۺϾ�Ӫ�Ͳ��ڽ�ϣ���ǿ���������ڼ�ܣ���6����������Ժ�����ȶ���չίԱ�ᡣ����ȷ���˽�����ҵ��չ�ۣ�δ�������ڻ�����Χ�Ʒ���ʵ�徭�õı�Դ�ϣ���������ʷ�չ�����������ƽ�������ҵת�ͣ�֤ȯ�����С�������ȷ���档��1����ֱ�ڷ�����Ҫλ�ã���������չ��Ȩ���ʣ����ƶ����ʱ��г����裻��2�����Ƽ�����ʽṹ���ƶ����д�����ս��ת�ͣ���չ��С���к���Ӫ���ڻ�������3���ٽ�����ҵ���ӳ����Ƚ����չ����ͱ��ϵĹ��ܣ���4���ᶨ����ڸĸ�Ż����ڻ�����ϵ����������г����ƻ��ơ�����ǿ����������������ڶ���š���ǰ����ҹ��ʻ��Ȳ��ƽ����ʱ���Ŀ�ɶһ���ʵ�֡����Ż���ͨ�����ͨ��ծȯͨ�Լ�A������MSCI�ȣ��ҹ��ʱ��г����������������������ҵ��չ�ռ䱻��һ����ͬʱ����ʿͻ������й��ʱ��г����ḻ���к�֤ȯ��Ⱥ�������ڡ�һ��һ·�������£�������ҵͨ������������ҵ���߳�ȥ��������Ҳ���ٹ��ʻ�������δ��ǿ��ܺĸﴴ���������С����ν��ڹ���������Կ�����Ϊʮ�Ŵ���̵棬Ϊ������ʵ�徭�÷�չ�Ĺ�ϵ�������뷢չЭ�������ڷ�չ���ص㷽����ص����ⶨ������ȷ�Ļ�������ȷ��ǿ��ܵĸ���Ŀ�����ڱ�����ҵ������չ���Ϲ���ҵ����ӭ�����þ�����֡�

���������������ҵ�۵��ڽ������Χ�ƻ�������г�����£�������ҵ��ȷ������ͷ���һ��Ҫ�ᶨ���ڳ��У������������л�����ֵ����Ƕ�����Ľ�����������ҵ��ͷ���ɵ����Ŀǰ���ں������䡣����ҵ��ͷ���ɵij�����������ҵ������Ĵ�ǰ�ᡣ���У�1�����ڹ��������Ԥ�Ƹ�����ڼ��������������½����ء�������ʱ���Ѿ���ȥ��Ԥ�Ʋ������и��೬Ԥ�����������߳�����������Լ��ʱ��г�Ӱ�������Բ��Ծ���������β�������������ض����ж��ԣ�������ζ��ѥ����أ��������й�ֵ��2�������Ⲣ����ζ�������ֿ��Կ�ʼ���½�����ڼӸܸ����ڣ�Ԥ�Ƽ�ܷ����ϸ��Ҫ����ȷ���ڻ����������ڵͽ��ڸܸ������»��������С���Ҫע�⣬���ֽ��ڼ������ִ�У�̬��������ģ�����ִ��Ҳ�����ϸ�ģ����ѽ��ڻ�����Ͷ�������𱧽���������3�����ڼ�ܵ�����Ŀ�ģ������������г��ڲ�������ʽ���ת���ڣ�����ʵ���ƶ��ʽ�������ʵ����Ŀ�ꡣ4���Եط�����ծ��Ҫ�����ϸ�ģ����ƶ����ܸ˵��ᷨ����ȷ�ģ�������������Ч�Ĵ���ڼ�ܿ�ܵı��ݻ������ϸ�Ĵ�Ҫ���£�ϵͳ�Խ��ڷ��յĿ������Ǵ���½��ġ�5��������۵㣺����Ԥ�ڻ��⣬��ֵĿ���������ƾ����йɡ�

���������Ƽ��������ܸ��DZ���⣬����������ҵ�������淴ת���Լ۱��ԣ���ƽ����������ʶ��֣���������ɣ������⣬�����ص��ע����С�����˵����У������й�ע���С����У�С���й�ע�ɳ��Խ�ǿ�������������� ֤ȯ��������չֱ�����ʺͶ����ʱ��г��õ���߲㱳�飬Ͷ��ҵ������֮�⣬��ҵӯ��ģʽ��������ҵ������������ͬʱ����춨��ҵ����봴�²��л�������ϴ�ǰ���Ρ�һϵ�еĴ��±�̬���ĸﴴ�º������������ͷţ��ڱ��ؼ�ʱ�ڣ���ҵҵ�����Թҹ���ܳ߶ȣ������ǽ����������ر��עͶ��ҵ���չ��ȯ��ӯ���ṹ��ֵ�����ľ�ı䡣���Ǽᶨ��ҵȫ��ҵ��7%���������֡�

���������Ƽ������š��㷢�����������գ������ٴ�ǿ�����ձ��Ϲ��ܣ��ƶ���ҵ����Դ��չ�����кϹ����������Ƴ�����ǿ�����⣬�����Ͳ�Ʒ�ػؽ��㣬��ҵ������ҵ���ֵ��ά�ֿ�������������ҵ��Ʒ�ṹ�������ṹ�����ṹ������ñ����£��������ߵ�֧�֣������Ƽ����й�ƽ������������ʵ����ֵ��Ӫ��ͷ�����»����գ�ת�ͼ��ҵ�������������ƣ���

����������*�������桿������/÷�֣�����������ҵ�ܱ����ڴ��չ�������ò�ҵ��6�����ι�˾�б�ҵ��Ԥ��

�������ڰ����ǣ���ҵ���ܴ죬�����ǵ��ع�ҵ�����������ܲ������ΰ��ָ���µ�0.96%�����ڻ���300ָ��������1.29%����������˾½����¶ҵ��Ԥ�棬����ҵ�����Ԥ���Ĺ������κ��ڰ�����Ƿ���ǰ���γ����ճ��ֻص�������ʥ��������ʧ�ܹɼ��µ��������۾Ƶ��������Ŀ���ڴ����̡�7��10�գ��ڴ���335.95��Ԫ�չ���������µı������λ����人�������ʮ�����Ƶ꣬��295.75��Ԫ�չ���˫����������õ�ʮ�����Ļ����γ���Ŀ91%�Ĺ�Ȩ�����γ���Ŀ���Ƶ�ת���ܼ�Ϊ631.7��Ԫ�����۶ȫ�����ڳ������˴ι�Ȩ����������オ���ʲ���ծ�ʣ��������ʲ���Ӫģʽ���а������걱���г�Ψһ�������ò��������ξ���ѡ������顣�ڰĴ��������ξ�16/17���Ȩ����ѡ�У��������Զ�����2017-2019�����������ȫ������֮һ�������г����ҰĴ��������ξ���ѡ������顣���������õݽ�������ǩ֤���뾭����ʵ������3������������������ͨ��ǩ֤�������еݽ���õ���Ч����ǩ֤��Ϊһ����Ч�ڡ�������8��������ҵ��������ҵ��Ԥ�����걨���������Σ�+527%�����������Σ�+110.76%~145.88% �����ڰ���ʣ�+90%~120%�����Ż����Σ�+17.28%�����γ����գ�+15%~30%�������Ͽعɣ������+7.2%~15.6%�����������Σ�-262.1%~-316.1%��������Ƶ꣨��������3.0%-25.9%����

�����ص㹫˾�Ƽ����عˣ����þƵ꣺1�������;Ƶ���ҵ���գ��ж˾Ƶ���������������Ƶ�ҵ�����ϵȫ����ƣ���ҵ�������Ϻ����Ż�����ͷ��˾���棻2�����ռ�ݾ�����ģ���ƣ����Ƶ��ж�Ʒ����Ҿ�ѡ�����ÿ������ţ����Ź�ģЧӦ�ͼ��˱�������������������������3������Ŷӽ������������������������徭ӪЧ�ʣ������г����������ƣ��ͷž�Ӫ���������ڳ�Զ��չ��4��17-18��PE��30x/21x���������ɻ�ס��ҵ����ֵ����˫�������ռ䡣�γ����գ�1������Ŀ�������㣬�Ĵ�ǧ�������գ��Ϻ����żҽ硢���֡����������������ʲ���������硢��ɽ���˴�����֤δ������ҵ���������ռ䷭����2�����꺼�ݡ�������Ŀ�������������ʲ���Ŀȷ�ϣ�����ҵ���������г�Ԥ�ڣ�3��ǰ�������ͷš��ɼ۵�������ֵ����ײ���17-18��PE��24x/18x��������27x/21x��ҵ������30%-40%�������ߣ����ü�ֵ�ԡ��������أ���۾��������»���������ҵϵͳ�Է��ա�

�����������*�������桿����/����δ/����Ƽ���������ҵ�ܱ�2017��07��16�ա���ע�б�ҵ��+���ڹ�������

������������ָ�������µ�4.19%����������ĿǰTTM PE��ֵ������50�����ң����Ź�ֵ�Ļ��䣬���ķֻ�Ҳ�����ԣ���������۽���������ȷ���Խϸߵ�����������Ͷ����صġ���������Ϣ�������Լ���ֵ�ϵ͵�ϸ�ְ�����ͷ��ͬʱ��ע���ϲ�ҵ���Ʒ���ı�ģ��ص��ע�����˹����ܡ����¡��ǻ۳��е��������ͷ���ɡ�������б�Ԥ��ϲ�Dzΰ롣������ɳ����עϸ����ҵ������ͷ������ӭ���������鹫˾�б�ҵ��Ԥ�漯���ͷ��ڡ����ݽ���7��14���ѹ������б�ҵ��Ԥ����������������������б���������������Ϊ6%-33%��ƽ������������ԼΪ19%������ҵ��Ԥ������ȡ��ֵ������ȥ���29.68%�����»������嵽���ɷ��棬ϲ�Dzΰ룬�г�Ŀǰ����ע����б�����Ԥ�ڵķ��գ����dz�Ԥ�ڵĿ��ܡ�����һ���£����ǽ����ע���Ľṹ�Ի��ᣬȥα���棬�۽�ϸ����ҵ������ͷ��ȫ�����ڹ���������Ļ�������ܼ������ϡ�ȫ�����ڹ������鱾��14����15���ڱ����ٿ�����ͳ�ƣ��ڱ��ι���������ϣ������ա��͡���ܡ������ʱ��ἰƵ����ߣ��ֱ�ﵽ31�κ�28�Σ���Ϊ���깤�����������ɡ������������ᵽ��Ҫ����ǿ���������ڼ�ܡ���������Ϊ��ͽ��껥���ܴ���������ɱ�����һ�£�����δ����Ԥ�ڣ�ֻ�ǽ�ԭ�еļ��̬�Ƚ�һ���ӹ̣����������Ϊ�Ի����鲻������������Ӱ�졣��ȥ�����Ժ�����ˡ����������ڷ���ר�����ι���ʵʩ���������ҹ����������ڵ�Ұ������ʱ����һ���䣬�����µ����ߺ���������β��������Զ�����ϼ��������淶�ıؾ�֮·��Ҳ�����������г��컨���һ���������Ⱦ�������������ϵĻ����£��г����жȽ���������ֻ���������ʵ���ҵ������������������ɿ��á��Ƽ�������һ�����е���Ҫ���ã�������Ϊƽ�����ڵ���Ҫ���أ����м�������Ĺ�˾�����߾��������Ӽ������ҵ������ά�ȿ�Ͷ�ʻ��������ǰ��һ�����ֵ����������һ�����ҵ�����ݱ����ȥ���δ��IT�˳��Ļ�������������Ӳ���ĺ��ļ����ij��ֺ����ϣ�����ȫ�µ��˻�������ʽ���ڴ˻����ϲ�����������ҵӦ�á����ѡ���ϣ��������¶��ϵ�ѡ���������гɳ��Ե����ʱ�ġ���������Ͷ����ѡ��1��ҵ������ȷ���Ը߱�ģ���ֵ��һ���ͣ���2��ҵ����ת��ֵ���Խϴ��Ʒ�֡��ص��ע���Ƽ��㡢�˹����ܡ����ѽ���/���������ڡ����˼�ʻ�ȡ�������ʾ������֧�����ȵ���Ԥ�ڣ����ļ�����չ����ƿ����

���������ز�*�������桿�Կ�/����/������/���ز�ʵ��Ͷ����ʾ��ʵ��������ǰ���Ƶز��������ڹ���ȱ���������Ԥ��Ͷ�����Ϲյ� -- ���̷��ز��ܹ۵�&��Ƶ�ٱ���

������ҵ���ԣ�

����1�������ȫ�����ڹ�������֮�ز���ҵ��a. ����ȥ�ܸ˻�Ӱ�췿�ز���ҵ���ʽ����������ȫ�����ڹ�����������δ���������ز������м����۵�һЩ�������⣬�����ȥ�ܸˡ������յ�����Ӱ�췿�ز���ҵ���ʽ���ˮƽ���ʽ���Դ��b. ���ز���ҵ���ʽ���ˮƽ�������½������ơ�Ŀǰ���ز��ʽ����Դ��ϸߵ�ˮƽ��������δ���ʽ���Դ��ز�Ͷ�ʳ����½������ƣ�����������Ͷ��ҲԴ�ڵز��̱Ƚ��С�Ǯ������Ԥ�Ʒ��ʽ���ˮƽ�����ǵز�Ͷ�ʱ���ϵ���������ļ��Ƚ���130:100��ˮƽ����ҵ�����һ�����ʽ������գ��ƹ���������ʶ˽��з��� ���⣬���ز�������Ƿ��Թ���������������������µı仯�����ɣ�������Ϊ���е�һ�����ǰѹ�ȥ�����ߴ��ơ�������˵�����ܶ��ض�Ⱥ�幺���������ɣ���ѧ��Ⱥ�塢�˲������ȣ������һЩ�ṹ�ϵı仯

����2������˹˽�л�������ơ����ز���ҵ���������ı仯��a. �����õص�ϡȱ�Ժ���ѡ�Ѷȸ��DZ�����b. ��ӳ��ҵ�ɿ��١����֡�תΪ��ϸ�����㡱���Լ۸�����ȡ���裨ԭ�йɶ�Ӧ���ѳ�����ܵ���ҵǰ�ڿ��ٳɳ��εĺ��������ȶ�������ebitda���϶Լ۳ɱ���c. �չ������ز�����������Ϊ�����ز����������ر��Ե�DZ�ڿ��ܣ���d. �����۲�����˵��пɽ��ܣ����Լ��������ر���Ҳ��6%���ϣ��ܱ��۽�NAV���35%������ߣ���e. ����δ����Ƶij�����������ս�Ը���һ��¥��f. ����ƵĹ�ֵ����֧�ţ���һ�����õ�ֵ���Ҳ���ù��������ز��̼�ֵ�ع���DZ�ڶ��ݶ���ͷ��ɽ�����ٵȣ�

����3���Եز�Ͷ���г���֪���±仯��ǿ�����ڵز����α��ֳ�ɫ�����ǹ���ȱ�ڡ�5�µף������ڷ��ز���ҵ������ײ�������ӷ��ز����λ��ᣬ����������ҵ��Ʊ��������Ҳ֤ʵ�����ǵ��жϡ����ڷ��ز����α��ֽϺã����ڶԷ��ز��������ֿ�ʼ��ߣ���ʼ̽���Ƿ��µ������γɣ����ز���ҵ�Ƿ����ֳ�Ԥ�ڵı仯��������Ϊ���ز����ٵ�����ʱ���ʼ�ջᵽ���ٵ����ѣ����Ӷ�������������һ���������ϵ�����ڣ��ز��������ֽ�Ϊ�������ܵ���˵���ز����εij�ɫ��������Ϊ���κ͵ز��Ĺ���ȱ�ڳ��ֱ��뵼�µģ�һ����ز����ε��˵ز�������������һ�����ڹ�����ĸ������£����ι���������˽ϴ�ȱ�ڣ�ǿ������ȱ�ڲ��ǵز����α��ֳ�ɫ��ԭ������Ȩ�ظ��� ǿ�����ز�ʵ��Ͷ�ʲ��Ǿ�����������Ĺؼ���ʵ��Ͷ�������Իص���4����������ٵ�����a. �ز�Ͷ�ʵ����ļ��ٵ���ܻ����ļ��Ⱥ���������֣�������˵������ȫ��Ͷ�ʿ��ܸ���5���㣻b. Ҫ���˷��ز������ε�������Ӧ����ע���Ƿ��ز�ʵ��Ͷ�ʣ�c. �ڹ�ȥ�ķ��ز����ڵĸߵ㣬�������õ�ռ������������һ�������ͺ�ı��֣��õص���Ϊ������ζ������Ӵ����ȡ���������õص�����Ͷ��Ҳ���»����Ե� �ٴ�ǿ����Ҫ�������շ��ز����λ��ᣬ���ز������α���������ɫ��������ˮ�ࣿú̿�����Σ��ҵ�/�Ҿӵȣ�������Խ�����Խ��ǿ���ز�Ͷ�����Գ���һ�����ϵĹյ�

������ʯ��*�������桿��ǿ/ʯ��/������/��˴��ԭ���ܱ�20170715��OPEC����������Ϊ����

�����ܿ���EIA����18�����Ԥ��Ӱ�죬�����ͼ۴�����ײ��������ԡ���������OPEC��IEA�����±���ʾ����ִ���������»�Ӱ�죬�ͼ������µ��⣬���༸��Գ������ơ�������ĩ����������49.09��Ԫ/Ͱ����5.10%��WTI����46.87��Ԫ/Ͱ����5.97%�� OPEC���������������ЧӦ�����֣�ɳ�ؼ���������ʹ�������ۿۡ�6��OPEC����������������������34��Ͱ/�졣���У�ɳ�ز��������ڵڶ���Դ����ͬ������5.2��Ͱ/�죬�����Ǻ��������ǵIJ�����ֱ�������12.7��Ͱ/���9.6��Ͱ/�죻6�·ݵļ���ִ���ʻ����½���12���ٷֵ㣬��6���������µ͡����ܻ���������Ǻ��������ǿ�ʼ�ڳ��˽��ּ��ƣ���Ȼ�������DZ�̬֧�ֱ�����������Ҫ�ȱ�������������180��Ͱ/����پ������ơ���ȻOPECά�ּ������ͼ������е����ã��������Ѿ��������DZ�ЧӦ�ݼ������⣬������������άϵ��Σ�ա�����ԭ�Ϳ�������½�����ʯ�ͳ�Ʒ���ܿ���½�����EIAԭ�Ϳ��7��7�յ����轵756.4��Ͱ��Ԥ�ڵĽ���Ϊ245��Ͱ��ҲԶ����ǰֵ����11.8��Ͱ����ԭ�ͺͳ�Ʒ�Ϳ�����һ���ġ����ΰ塱ЧӦ����һЧӦ������֤�����ܿ���½��������ԡ��������ܿ����Ȼ�ڽ����ܽ�6�³��ĸߵ��½�1300����Ͱ���������������3�³�ƽ��������ȣ���16��ͬ�ڳ�ƽ����15��ͬ�ڸ߳�1��Ͱ���ϣ�����������ЧӦ�����ԣ��Դ��۲졣����ԭ���ղ����ӽ�940��Ͱ��أ�ԭ����������ǷŻ���7��14�յ��ܣ�����ʯ�����������2̨��765̨������ˢ��15��4�������¸ߣ���������������ԷŻ�����4��ƽ�����Ƿ���ԼΪ5̨��������Ϊ�����ͼ۽��ڻص���ҳ����ƽ���ɱ��������µĽ����7��7�յ��ܲ����������ӣ���939.7��Ͱ/�죬�Ѿ��ӽ�940��Ͱ��أ���������960��Ͱ/�����ʷ�ߵ���Ȼ������ǰ�����ܳ������г��۵��Ԥ�ڣ�����ȫ��������16Q4ʱ�Ĺ۵㡣��������ԭ��ƽ������������15���931��Ͱ/�졣ά��ȥ���°���������Brent�����ͼۡ�45-60��Ԫ�Ĺ۵㣬�ص��עPDH����Ȼ���͵��ڳ�˿�������ߡ�δ��1���ͼ۲�����������Ȼ��OPEC��������������ҳ���Ͳ��������ٶ�֮��Ķ�̬���ġ�����ֻ�Ƿ�ɱ�µ����������䣬�ͼ��Խ��ڡ����ж������еס��ġ����ͼۡ������������У���äĿ�ֹۡ�Ҳû��Ҫ���ֱ��ۡ����ڴ��жϣ�Ӧ������ע3�����ߣ���1�����DZ��������Ʊ�ϩ��PDH���߾����������Ƽ���ͷ������Դ������ʯ������2���ǵ��ڳ�˿�����ڸ��գ������Ƽ���ͷͩ���ɷݣ���3�������г��߿��þ�����Ȼ��һ�廯��ҵ�����Ƶ�������Դ��

����������ʾ��ҳ���Ͳ���������Ԥ�ڣ���Ե���η��ա�

����������*�������桿���/Ҧ��/��ά�ݣ�TDI������۸��Ƿ���ǰ��������۸�ص������̻���������ҵ�ܱ�2017��7�µ�3��

��������������Ʊ��ܻ���������飨��������0.17%����֤Aָ����6.02%������������5.85���ٷֵ㡣�Ƿ�����ǰ5�ĸ��ɷֱ�Ϊ:Ӣ���أ�+16.11%�������ݴ�+14.60%������è�ɷݣ�+13.90%������Ͳ��ϣ�+12.79%�����½���ҵ��+10.03%������������ǰ5�ĸ��ɷֱ�Ϊ������������-18.99%�������ۻ�����-15.09���������ɷݣ�-14.27%�����������ţ�-14.25%���������ɷݣ�-12.77%�����ص��Ƽ���˾ǿ�Ƹ��ɣ���³��������������������ɷݡ��������顢�½���ҵ����ѧ���ֵܿƼ�����ũ��������ѧƷ�۸۲����Ƹ������̻����������ݿ�ͳ�Ƶ�213����Ʒ�۸����Ƿ�����ǰ5�IJ�Ʒ�ֱ�Ϊ���ᣨ+6.45%�����湫˾Ϊ���ʵҵ����TDI��+6.26%�����湫˾Ϊ���ݴ������ɷݵȣ����ʰ��ᣨ+5.96%�����湫˾Ϊ�°��ɷݡ���ũ�������˷����ţ���������ǣ�+5.87%�����湫˾Ϊ�й�ʯ����������ά����A��+4.94%�����湫˾Ϊ�����ա��ºͳɣ����ܵ�������ǰ5�IJ�Ʒ�ֱ�ΪR32��-20.00%��������ᣨ-14.38%����R410a��-11.22%����Һ����-8.78%�������ͣ�-3.56%�����������̻����������ݿ�ͳ�Ƶ�54����Ʒ�۲���Ƿ�����ǰ5�IJ�Ʒ�ֱ�Ϊ�콺-˳���۲+116.66%�����콺-�����۲�(+75.15%)����ʯ��PVC�۲�(+66.58%)��ԭ�ͼ۲+39.82%�������ڶ��˼۲+19.38%�����ܵ�������ǰ5�IJ�Ʒ�ֱ�Ϊȼ���ͼ۲�(-216.23%)�����ͼ۲�(-210.23%)������ϩ�۲�(-207.63%)�������۲-203.41%�������ͼ۲-201.89%����

����������*�������桿¬ƽ/֣����/�����ۣ�������ҵ2017�б�ǰհ��ˮ��۸��λ�б����������ڿ��������ཨ��

����ˮ�࣬�۸��λ���������б����ֲ��������ֵ������ǣ���1��ˮ�����й�˾�б����������ȫ���߱��ˮ����ۣ�2016����ĩ����������˽�30%��2016��ˮ����ҵ�����518�ڣ�ͬ������55%��2017���ϰ��꣬ˮ��۸�ά�ָ�λ����2016H1ͬ�ȸ߳�Լ30%������Ԥ��2017����ҵ����ͬ������40%���ϣ��Դ��л��ᡣ��2��Ԥ�Ƽ۸��ٴδ��ǵĿռ�����ޡ�6-8�·ݣ��Ϸ��꼾���٣���ҵת�뵭����Ԥ�ƻ�������ˮ��۸�ص�������40-50Ԫ��������20-30Ԫ���������ڻ�������Ӱ�죬�߱��ˮ�ཫ������ƽ�����µ������������۸�Ҳ���ȶ���8-10�·ݣ������ʮ���飬Ԥ��ˮ��۸�ķ����������ޣ����������µ��Ŀռ䡣��3��Ԥ�ڽ�������ҵ�������Խ��������ᡣ��ͳ�����۸��µ������������ֲ�����������㶫��������Ĵ��������������������ǡ�

�������ɿɹ�ע����ˮ�࣬Ԥ��ȫ�꾭Ӫ������130�����ң�����Ͷ�����澻�����150�ڣ�����ӦPEԼ8-9������ֵ�ϵͣ��߱��ռ䡣�����Ӱ�飬������ֽϺã�2017���ϰ��꾻����1�������ཨ�ķ��棬Ԥ�ƶ����������20%-40%��ΰ���²����ٳ���20%���ñ���45%-75%���Ѱ����0%-50%������ҵС��˾�������ཨ�ļ�������Ʒ�ƻ�����ǿ�������֣��г��ڵijɳ�ֵ���ڴ�����2���������棬Ԥ������������ٴﵽ240%-270%���г�������Ȼ������������ҵ�������������ߣ������۸�ά�ָ�λ����3�����˷��棬��ҵ���幩�����ƽ�⣬������������Ͷ������ӯ�����߶˲�Ʒռ����������ͷ��ҵ�й���ʯ��̩ɽ���ˣ��вĿƼ����������ԡ�

�����г����Ƽ���ģ��вĿƼ���ΰ���²ġ�������硣��1���вĿƼ���̩ɽ��������Ͷ��������Ч����ƿҵ��������ƣ���˾�ϵ��ϰ���ҵ������������30%-40%�����ҶƬ���Ĥҵ�������г��ڿ��㡣Ԥ��2017-2019��EPS�ֱ�Ϊ1.01/1.26/1.49Ԫ����2��ΰ���²ģ����Ϲܵ���ҵ���г������漯�ж�������������������˾PPR��������ǿ������ҵ�ֳ�����Ч����������������չƷ�࣬ǰ�þ�ˮ�����ˮͿ�ϴ����г���Ԥ��2017-2019��EPSΪ0.77/0.93/1.07Ԫ����3��������磺���ж���������������ʱ����������ˮ�ƽ��ڡ��Ա���ʿ������ǧ�ڼ��г�����������Ӫ�յ���ͷ��������磬�����ģʮ��ʮ����ֵ���ڴ���Ԥ�ƹ�˾2017-2019��EPSΪ1.43/2.11/2.91Ԫ�����Ǹ���һ��Ŀ���36Ԫ��Ŀ����ֵ320�ڣ�����ɣ�������Ŀ���58Ԫ��Ŀ����ֵ510�ڣ�������Ŀ���86Ԫ��Ŀ����ֵ760�ڣ���������ʾ���ز��¿�������»�����ҵ������Ԥ�ڣ�ԭ���ϼ۸��ȡ�

��������֯��װ*�������桿���/�߷壺��֯��װ��ҵ��ʱ�а���̸����7�����ڣ����ɿ���ɷ�ҵ��Ԥ�������Ķ�С����̬��ģʽ��˼��

�������ڿ��㣺����ɷ�17H1������Ԥ��73%-88%��90���������Ʒ������ҵ�������������ԡ�90��������Ĺ�Ӧ��������ΪС����̬���ĺ�����ҵ��Ա����С�ס�Ͷ��+������ģʽ�£�����С���������������С��Ʒ�Ʊ����Լ���Ӧ��֧�֣�Ѹ�ٳɳ������ڽ���С����̬�����з�����̽Ѱ��ɹ�֮�������ƻعˣ�7���ϰ��£������֯��װָ���µ�1.07%�����仦��300ָ��2.06PCT��������֤��ָ17.16PCT���Ӹ��ɱ��ֿ�����������������Ʒ���Ƿ�TOP5Ϊ��ϲ�����������غ�����������������Ƿ���ǰ��H��Ʒ�����ǵ����֣���ʤ�����м��š������콿���ǣ���ܽ�ݡ����������ٶ����������������ֲ�һ����̫���������ǣ����ˡ��������µ����� A���ص㹫˾����������٣��羳ͨ�����ⲿר����Դ���������������Ч���֣�6�·ݸ���վ�������������������ر���zaful��rosegal�����������Ͽ죬�ֱ��5������1216��1163������2549��3854����3C����վgearbest 6����������Ϊ350����5������6������ƥ����6�·���ˮ��������618�������أ�ֱӪͬ����������Ԥ�Ƹ�λ��������̫ƽ���б������Ԥ��10%�������������Ǵ����ֵ�����أ�Ԥ��������½�5%-10%��̽·���б�����Ԥ������17%��������Ԥ���½�16%������֮����Ʒ��Q2�������ٽӽ�10%��Ԥ���ϰ�������������Ϊ��λ����������¡����6�·ݶ�����������˫λ�����������۸���Ȼ�ȶ�����������������5%��ˮƽ������ɫ��6�·ݽӵ��������4��5�·ݵ�ˮƽ����������������7�·����֡�����������Ҫ�㣺������6��ȫ��50���ص����������ҵ��װ�����۶�������������ͬ��4.8%�����������ڣ��ϰ����֯Ʒ��װ�ۼƳ��ڽ��1240.53����Ԫ��ͬ������2.12%��ԭ���ϣ������۸����С���µ��������۲��������ֹ7��14�գ�������328ָ��������ǰ�½�0.47%�����۸������ǰ�½�0.14%������������ڵ������۲�Ϊ1474Ԫ/�֣�������ǰ���367Ԫ/�֡�������ԭ���ϼ۸�С�����ǡ�

����Ͷ�ʲ��ԣ�1��Ʒ����ҵ��������Ƕ��б�ҵ���ij������㣬�Խ����ص��ע�����Ƚϸߵ���������ƫ��˵Ŀ羳���̡�������ҵ���б�ҵ�����Խ��ţ���Ӧ��Ŀ羳ͨ(18PE 21X)���ϼ�����(18PE 24X)��ͬʱ���߶�Ůװ�����������������Ӽ��Ż���չ�������ף������ע����˼�ij����ᣨ18PE 20X�����и߶�����������װ��ͷ������������������������ƥ�DZ���ƽ�ȣ��ɰ��վ���������ᡣ 2����֯����ҵ�����ڻ��ڼ���¡��������ͷ���ڽ���3����ۣ���Q2�ӵ�������˫λ�����������Q2����˫��������������ҵ�����ֳ�Ԥ�ڣ������עɫ��ɴ��ͷ��¡����/����ɫ�ġ����⣬�ڡ���Ʒ�����������������£����µ�ƷC2Mģʽʢ�л�Ϊǰ�����ʹ�Ӧ����ҵ�����г�������ӯ�����������ڶ��Բ��ų�ǰ�����ʹ�Ӧ�̴��ڹ�ֵ�������ƵĿ����ԣ�������ɷݺͽ�ʢ�����������¹�ֵ�������䣬�����ע��

����������ʾ���ն�����������ԡ�

��������ɫ����*�������桿����ƽ/����ӱ��ϡ���۸����Ǽ��١���������ĸ�����ƽ���������ɫ���¹۵�

����1���������ܶ���и�����Ϯ�����ο����ʽ��Ͷ������٣�����������ڳ�ѹ�����ŵط�ִ�в�������ʵʩ���ٹ����ɽ��κ�š��ŷ���������ٴ��������°����������������ܽ��Ż�������������������Ӧ�ˣ�Ԥ�ƽ�ʱ������ȥ����ЧӦ���ԣ����������������γɹ������������ٻ����ϳ塣�Ƽ�������������Ԥ�������������Ա��ʸߵ���ҵ����ӹ�˳Ӧ�г���չ�����ܷ�����ҵ�淶���ܹ�����ĸ�Ӱ��С�������ɱ������½��ռ����ҵ���Ƽ���ע�����ɷݡ������ɷݡ�����ʵҵ����ɽ��ҵ����̩��ҵ��

����2��Ǧп��Ǧп�����ϵ͡�Ŀǰ����Ǧ������������֮�����籩����Ϯ��֮ǰ�Ĺ�Ӧ����ĵ����������⡣Ǧп������Ӧ�Ľ����°��꽫������Ǧп�۸���������ǿ�ơ��Ƽ���ģ��н����ϡ���ҵ�ɷݡ�������塢�ۺ�п�ࡢ������ҵ����ҵ��ҵ��ʢ�Ϳ�ҵ��ʢ���ҵ��

����3��ʯī�缫���������У��°������á����Ƹּ۸������ǣ�ͬʱ�ϸ����ֳɱ���������ʯ���ֳɱ�����¯�ֲ����������ӣ��ϰ����Ϊ��ǰ��¯�ֲ��ָܻ����½���¯�ֲ����°������Ͷ����ʯī�缫��������ʢ������̿����Ŀǰ�۸����껯������60��Ԫ��Ԥ�ƹ�˾���꾻����25��Ԫ����Ӧ��ֵ13������������30%���Ͽռ䣬����ǿ���Ƽ���

����4��ϡ��������ϡ��������ȳ�ǰ��ϡ���۸����������߸ߡ���δ�ں������IJ�ͬ��Ҫ�������������棺1����ұ����ҵ���֣�������ϡ������Դ����ϵͳ�����Ƿ�����˺�ϡ����ͬʱ���ϡ��ר�÷�Ʊ��2�����������ڲ���ڣ���ǰ��ڶ�������������ⲿ�ģ����������ڲ�Ҳ��ʹ�÷Ƿ������Ϊ��3�����Ź��ҷ�����������������뵽�ط���ҵ�����ڵط���ִ�����ȼ�ǿ���ڴ�����ȿ�ǰ������£���ϡ�����ܹܿأ�ϡ���۸����������߸ߡ��ص��Ƽ�������ϡ����ʢ����Դ�����ֹɷݡ����ϡ����������ɫ��������ҵ�ȡ�

����������ʾ��������ṹ�Ըĸ����Ԥ�ڣ��Լ����̵�ϵͳ�Է��ա�

������ʯ��*�������桿��ǿ/ʯ��/��������ʯ���ܱ�20170715�����ڳ�˿��PTA���ǣ���עͩ���ɷݺ���ʢʯ��

��������ԭ�۵㣺OPEC����������Ϊ�̣�OPEC6�²������������������Ǻ��������Dz��������ǣ�������ЧӦ�����ԣ�ɳ�ز�������5.2��Ͱ/�죬�ͼ���������ԭ�Ϳ���½�������������OPEC������������άϵ��Σ�ա����ͼ����г����ص㿴��PDH����Ȼ���͵��ڳ�˿��ҵ������1�����ñ��������Ʊ�ϩ��PDH���������Ƽ���ͷ������Դ������ʯ������2�����ڳ�˿�����ڸ��գ������ע��ͷͩ���ɷݣ���3�����dz��߿��þ�����Ȼ��һ�廯��ҵ�����Ƶ�������Դ��

������ʯ����Ʒ��������ϩ�۸���ƽ����ϩ�۸��µ�1.40%�����ͼ۴�����ǵ�����£�ӯ���½����ԣ�����ϩ�������ͼױ��۸�ֱ�����4.78%��1.40%��2.42%��ʯ���ͼ۸��µ�0.68%��ӯ���»�������Ͷ���۸�������4.27%��3.74%�����˲�Ʒ������PX���ڼ۸�����2.05%��������³ʯ����PX�۸��ƽ��PTA�۸�����1.89%��MEG�۸��������6.42%�����ڳ�˿FDY��POY�۸�������ǣ��ֱ�����3.58%��3.07%�����ڲ�ҵ�����ܼ�����ǿ�����������۸�����3.68%������POY�۸�����2.02%�����ڼ۸��ܼ����½���20D��40D�ļ۸�ֱ��µ�2.33%��1.45%���ڳ�˿��������������½�Ϊ4����ͬ�����λ�ã�ӯ���������ԣ�ӡ֤������֮ǰһֱ���õ��ڳ�˿��ҵ���յĹ۵㣬�����עͩ���ɷݡ�

������Ʒ��������Ȼ�ͺϳ������ǣ�˳���Ͷ����ֱ�����4.04%��1.42%�����ڶ���ϩ�۸����µ�1.75%����Ȼ�۸�����3.04%����ϩ���ҵ�������ܱ�ϩ��۸�����ߵͣ��µ�2.53%�����ڼ״����Ҵ��Ͷ����۸���������ǣ���ϩ������۸��ƽ�������۸��µ�0.80%����ϩ�ᶡ���۸�������䣬�µ�1.89%����ϩ��ӯ������Ϳ����ʲ��ȶ�Ӱ��6�·�ӯ��������ƣ�Ŀǰ�Ѿ��ع�������������Ʒ�����ܻ�������۸�����1.45%���������鱾�ܼ�����ƽ�����᱾�ܼ������3.90%��˳����������0.54%����ע������˳��ӯ�����Ƶ������ڴ�ͽ�ɽ������

�������ķ��棺������Ϊ�����ĸ�ĺ����Ǽ۸�����г������г���ſ�����ע��Ȼ���۸��г�������Ӫ���ͷſ���LNG����վ�ſ�ȷ�ϼ�����רҵ�����飬��ע��ʢʯ����ͩ���ɷݡ�����ʯ��������ʯ����������Դ���й�ʯ���ʹ��컪�ơ����ܡ��ӿ��Ƽ���Ȼ�����õ�����·������ص��Ƽ���Ȼ��ȫ��ҵ�����ֵ�������Դ����ע�°¹ɷݺ����Դ��ԭ��������ݼ�⡣����7��14�գ�������Ծʯ�����������2̨��765̨��ˢ����15��4�·������¸ߣ�7��7�յ�������ԭ�Ͳ����ﵽ939.7��Ͱ/�죬�ƽ�940��Ͱ/���ء����ܻ���Ʒ�۸��⡣�����Ǽ���53�ֻ�����Ʒ�У������Ƿ�ǰ5���IJ�Ʒ�ֱ�ΪMEG����������WTIԭ�͡�����ϩ����������������ϩ��FOB�����Ͳ�����ԭ�ͷֱ�����6.42%��5.30%��4.98%��4.78%��4.71%�������Ǽ���29�ֻ�����Ʒ�۲��У������Ƿ�ǰ5���ֱ�Ϊ˳��-�콺��PTA-0.655*���ױ����ױ�-ʯ���͡���ϩ-ʯ���ͺͱ���ϩ-ʯ���ͣ��ֱ�����20.85%��18.16%��15.27%��9.61%��9.53%��

����������ʾ����������δ��ʱ���ϣ������ӳ���չ����Ԥ��

����������*�������桿����/����/����/����裺������ҵ��Ϣ�ܱ�����ѡ���ɣ���Ѱȷ���Ըߵ�Ͷ�ʻ���

����2017�������������������ָ���µ�9.81%�����仦��300ָ��21.68���ٷֵ㡣����������������ҵ�������¼��������������������������⣬�г���Ӧ����Ϊ��ͨ��������Ϊ�������г�����ƫ�õĽ��ͣ��г��Ծ�����ҵ��̬����Ȼ��Ϊ���ۣ�Ŀǰ��ҵ���ڵײ��ǻ����ǽ��ֵľ���ʱ�����ڴ˴��£����ǽ���Ŀǰ����Ӧ������Ѱ��ȷ���ԣ���������ҵ���ظ��ɣ���ѡ���н�ǿȷ���Ի����Ͷ�ʱ�ġ���ʮ�����ڼ䣬���ȿ��ú���װ����������������ȷ����Ͷ�ʻ��ᣬ���俴�ú���װ����ҵ���������Ρ������ں���װ�����跽�棬��Ҫ�����ע�Ǵ���������ҵ�;���ͨ�ó̶ȸߵĺ����������ص㽨���ע���к����硢���������������š����չ�ҵ��̨�г��ڼ������巽�������գ����չ�ҵ��̨�г��ڼ������巽����ӡ�����й����չ�ҵ���Ź�˾�г��ڼ������а취������һ�������Ź�˾�����ա��취�����йع涨�������ƶ����й�˾��Ȩ�����������������������й�˾�ֺ�Ȩ�����걨��������������걨����ƽ����пƼ�����ҵ��Ȩ�ͷֺ켤���Ե㹤�����ƶ��г��ڼ����ڼ��Ź�˾���ʵʩ��������Ϊ��������Ϊ����ĸ��ߴ���Ҫ����֮һ���ĸ�Ԥ��ʮ��ǿ�ҡ��к���ҵ��Ϊ�������Ÿĸ���ȷ棬���о�Ժ�����ơ���ġ�Ա�������ȷ����������Ե㣬�ڱ��ֹ����˳�����Ȼ����������ע����������ر�����к�����ȡ���ý��¶����ս����Ҫ��װ������ս���������滻��11��7��10�գ���ž��������й��վ�����¶������ս���վ����ձ�ij�ü�����̭�� 11����װij������ս����ͬʱ�ݹ۲�������������76���ž�ij�ϳ�����Ϊȫ���ص㽨�����Ϣ�����ӣ��ڱ��־��ĺ����ȹ������ࡣ������Ϊ�����ž��Ľ������Σ��Ҿ���װ��������װ���Ƚ�һ�����١�ʮ�����ڼ佫���ҹ��ص㺽��װ���ͺ�ʵ������������ӭ��������������Ҫʱ�ڣ����ȿ��ú���װ����ҵ���������Dz�ҵ���������Ρ�������ҹ����躣��ǿ���ı����£�һ�����ҹ����ͽ�����ˮ���֡��½��ӡ�֮�ƣ���һ������ҶԺ�����Ϣ���Ľ�������Ӵ��ô���������������������ʾ������װ�������������ڲ������г����������

����������*�������桿۳��/��ѧ��/������/����/ͿΧ��������ҵ���Թ۵㡪����ҵ����Ԥ�ں��°���յ���Ӱ�����ƻ����������LED�븲ͭ������ٵ�

�������Ӱ�������µ�2.7%�����仦�� 300 ָ��4���ٷֵ㡣����7��ǰ�������С��ҵ�������ʹ�ҵ�����е�ҵ��Ԥ���Ѿ��������ˣ�������������������ҵ�ϰ������ٲ��������˹�������ҵ�����ܵ���һЩӰ�죬Ҳ��һЩҵ����Ԥ�ڵĹ�Ʊ������ʹ�ܹ�����Ӱ�첻̫�õĹ�Ʊ���°�������Ҳ����������˾Ԥ�������û��ô�����������߳������ϵ����ơ� ���Ǽ���ǿ����ȥ���°��굽���굽�����ǵ�����ҵ����һ�����ϵ����ڣ�չ�����Ǻܲ����ģ�Ͷ���߿���ƱҲ�ǿ�ȫ��ҵ����δ���ɳ����ƣ����������һЩ�ߵúõĵ��Ӱ����������Dz���ƻ�����£������°����������������ǣ�����������ҵ���������Ǽ۵���ͷ��˾�������߳�������ҵ������кܶ���磬��Ҫ�漰��Ļ��ǵ��IJ������ӯ��ģʽ�����⣬����һЩ��Ʊ�ij����������壬�����������»������ƣ������Ǿ�ѡ�ĵ��Ӱ���������ʵ���г�����������Щ��һ����

����һ�����ѵ��Ӱ�飺�����б���չ�������ȳ�Ԥ�ں��°���յ������� 7-8�·���С���б������������ȳ���չ�������ȣ�������ƻ������һ���ı������������������ϰ����ӳ٣������ȿ�ʼ����ȷ�ϣ�������Ϊ������ҵ�������ȵ�ҵ������̫��϶���ȥ��úܶ࣬��Ҳ���ܻ�����Ԥ�ڵ�һ�㣬��Ϊ����ƻ���»��ӳ٣������������Ԥ����ô�࣬�������Ʒ�����DZ�Ʒ��������S8������һ��ȫ��������ˮ�����߳������ƣ�S8���ò�������Ȼ�����һ������˵���IJ��ã�������ȥ��ҵ��ȷ�Ϲ������˵��˵����ʵ��̫�ԡ�ƻ��������S8����˫���ȡ�˫�㡢3D������IOSϵͳ�����Ȱ�ϵͳ�������ƣ������Ʒ��ʹ��һ�㣬���ǻ�Ƚ������������ϰ���ƻ����ҵ���ı����ٶ�ҪԶ���ڽ����ϰ��꣬ҵ�����ٻ�dz��ã���Ҳ�ǽ���9�·�ҵ�����鿴�õ���Ҫԭ�� �����һЩ��ҹ�ע�ȱȽ��ٵ�������ɴ�����ҵ�������鶼�ڱ�ã�����Apple watch������������70-80%����������AirpodҲ�ڴ����Ԥ�ڣ�Ҳ����һ��ʼ���ڵ�Ԥ��֮��ʼ����Ťת�� ���ѵ��Ӳ�ҵ�����ǻ����Ƽ�ҵ���ܳ�Ԥ���Լ��°����йյ��ƽ̨��ҵ����Ѷ���ܡ����弤��ȶ��������Ƽ���ҵ����Ԥ�ڵ�Ʒ�֡� ��Ѷһ����50%�������������ϰ���չ��50-80%��������Ϊ�������м���ƫ��ˮƽ�������Ⱦ���ֵ���һ���Ⱥã������°��껹�����˺ܶ�ƻ���²�Ʒ��Ҳ��Ϊ�°��������춨�õĻ�������Ѷ���������ﵽ1500-2000��������ֵ��������3C�㲿������IJ��֣�������ͨѶ����������ȶ�����ǰ�ز��֣����Ҷ���ʵ���Խ�չ�� ���弤������ȳ�Խȫ�г����е�Ԥ�ڣ�����������Ҳ����̫�ȫ������Ԥ��15-16�ڿ۷����䣬��ֵ���Ǻܱ��˵ġ�������ҹ�˾������Ϊ��Ӧ�ÿ������е��˵��������Ȼỷ���½��������������������ƻ�������°������л�������������OLED���ͻ������豸��������ƻ����ҵ��﮵��豸��PCB��LED�����������������������Ϊ��ʹ����ƻ��ҵ����������ƻ��Ӧ����40-50%������Ҳ�ܴﵽ20%����������˾���Կ�������Ϊһ�����⼰�Զ���ƽ̨��˾�����߿ռ���Կ�����ֵ1000�����ϡ� ��ӯ���������°���յ����ҵ�������ϰ���ҵ���ܵ��˹��������ۣ��������ػظ��������°����������µ��뵽����+ƻ���Ľ�������ķݶ���ǹ�����������OPPO��VIVO������ص�������ˮƽ�����з�ˮ���մɡ�δ������������˹������ǿ���ܡ���ӯ���ܹ�ֵ����˾�ֹɼƻ��ڽ����У����Գ������֡� �����һЩ��˾�б����Բ���Ԥ�ڣ�������˼�Ƽ�����ά�������ȣ����°�����������������˼��˫�沣������ά�Ľ���С�������°���ҵ������ֵ�������ȽϿ죬���и������������ٶ���������ֵҲ�������ѵ��ӻ���˳�磬Ҳ�Ǻͳ�ӯһ���°������ҵ���յ��Ʊ��

��������������飺���ð�����ͷ��˾�б���ȫ��ҵ��������ǿ���Ƽ��� �����������ܱ����Ѿ��Ժ����ʹ�ҵ��������չ����������ȷ�����ɷݵ��Ը����ܴɷݴ���7.42%���������ڽ���3��12�վͷ����ɷ�35ҳ��ȱ��桶�ɷ�-PPP+������߳ɳ�����������ǧ��δ�����У�������ϸ�����˹�˾δ������������������ȷ�����˾���µijɳ������£�ǧ���������! �������ڵ��У�������Ϊ�ڵ�ǰʱ���£�ƽ�����з��桰ѩ�����̡���Ӧ������ǿ�������ܽ�ͨ�������������������������������ȥ��Q3�Ӵ��������Ⱥ����Խ���������ȫ��������������ҵ���������б�֤��ͬʱ����˾��Ӫ����ˮƽ����ҵ���ȹ�˾���нϴ������ռ䣬PPP���½��ȵر���ʽ�����ṩ����ҵ�����ԡ� ���ϣ�������Ϊ�����ʹ��б���ȫ�궼����ȡ��չ��������ֵƫ��ҵ���������°�������Ŀ��ظ߷壬���������Ⱥ��ļ��ȣ�ҵ�����м����������ܡ������������ܾͽ������б�����������Ŀ�Դ�������ǿ���Ƽ������鳤�ڳ��С�

���������Ǽۺ����ڰ�飺������

������������ҵ*�������桿�촿��/�ų�/߮���ţ�����/�����ܱ���88��(2017/07/16)���ӵ��������������°��꾭�ÿ���û��ô��

���������ܹ��������ܹ����ƻ���·�ݡ����Ųƾ������Ĺ��µھŽ���һ�����룺���������������ơ������֡������е�ɭ�ɷݲ��γɼ�Ҫ���棬��ɲ����ư����ҵ��Ԥ���������Ͷ����ֵ������棻���ܹ�����·�ݡ������ڹ۵�-ÿ�ܸ���-�ϰ��귢�������ݵ������°��꾭�ÿ���û��ô�á����ǿ����ϰ���ľ������ݣ�ָ���϶������������������õ�������Ҳ�����������ǽ������6�·ݵ��õ��������ݡ�ͨ���������ʱ���1-6�·ݵ����ݵıȶԣ����Ƿ���ͬ�����ݱȽϲ��������������16��Ļ���ԭ������ģ���������˵�����ǵľ��û�Ե�������������ĺá����ǽ�����һ�λ��ȵķ��������˰��������ļ����Եı仯�����ֻ��Ȳ�����һ���õ����ݣ�һֱ��5�·ݶ�����������6�·ݻ���Ҫ����ʷƽ��ֵҪ��һ�㣬��������Ҫ����6�·ݻ��ȱ���ʷƽ��ֵ���Ǵ�12������ÿ�궼�����ģ�����6�·����������ݲ�����һ����Ч�����ݡ����������������ô�1-6�·ݣ���ʵ�Ի�������������������������һ�������ݡ���ô���ǻῴ��ʲô��7�·��أ���һ�����ӣ���16���2�µ�6�£�������������ͬ�ȵ�ֵ��0��4��-2��0��2��Ҳ����16�������ϰ���ķ����������ݶ���һ���dz��͵Ļ����������Ϊʲô17������ݻ�ȽϺã�����16���7�·ݿ�ʼ��ͬ��������7.2��7.8�� 6.8��8.0��7��6.9��Ҳ����16���°��꿪ʼ����һ��������״̬�������Ǽ�����Ե�һ����֮���7�·ݵķ����������ݣ��һ��ɻ���һ���dz��͵����ݣ�Ҳ���������°���ῴ��һ����̫�õķ������Ƕȵ����ݣ���Ϊ������ʵ��һ��ָ����ҵ��ָ�����ã�ָ��GDP��ָ���ܶණ���ģ����Դ��Ҫ�����°���ľ��ÿ��ܿ�����û����ô�á�

���������ڹ۵�-���Ȼ����ά�ȸ���-�����и��¡��ع�����С������һ�������������Ƽ�����Ҫ�ֳ���������Σ���һ����12��31�ŷ����ġ�����2017�������������ܺ�������������ƪ����Ϊ����������������ĸ�ӡ������Ρ��������ʽΡ����������ܻ�����ϵ�ĸ�ָı䣬�����������ܺ�����������https://dwz.cn/5AEnMF���ڶ���������Ѯ������PPP�������Ƽ�����Ҫ�Ӽ�����ʼ�IJ����������ݺ�PPP�ʲ�֤ȯ����ҵʵʩ��Ԥ�ڽǶȣ����ƶ����֣�https://dwz.cn/5IFGnY���������۰������������ˮԴ����Ƕȣ�������ˮԴ��Ե���ʷ���ᣬhttps://dwz.cn/5GNdD4��Ŀǰ�ѵ��������ȣ�������Ϊ��Ȼ���ֹ�Ʊ�ڵ�һ���Ⱥ͵ڶ��������кܺ���ر��֣�����δ������ǵ�Ŀ��۸�������PPP�������ں��������չ�ռ�Ŀ��ܡ�

����������*�������桿���/Ҧ��/��ά��/��ͥ���ɷݣ�600160�����б��챨����-���ﳤ�˷�����

�����¼�����˾�����б�ҵ���챨��Ԥ���ϰ���ʵ������64.9�ڣ�ͬ��+31%��ʵ�ֹ�ĸ����5.26�ڣ�ͬ��+978%������ʵ������3.42�ڣ�����+86%��

�������ۣ�

����1�������ȫϵ�в�Ʒ�۸����Ǵ���������ҵ��ͬ�Ȼ��ȴ�������������ڹ�˾�������Ʒ�ɽ����۳������ǡ��ϰ��깫˾�����ʵ������16.3�ڣ�ռ����Ӫ�����35.8%��������ó�װ�飩���ǹ�˾������������Ҫ��Դ��������ɽ�����Ϊ1.85Ԫ/�֣����ǵ���˾һ���ȵ��¶ȳɽ�����1.7��Ԫ/�֣�������ʵ�ʳɽ�����ԼΪ2��Ԫ/�֣����ȼ�������18%�����¶ȳɽ����ۼ��������������������Dz��������2��Ԫ/�ֵijɽ�������Ȼ�����ּ�ˮƽ��Ҳ���Ƕ�����Ȼ����һ���ͺ��ԣ������ȻĿǰʱ�����ſյ����̱�������ɣ�����������Ʒ�۸����һ�����䣬���ǿ��ǵ��������ͺ����Լ�������������ȴ����յ����г����������������ж������Ȼ�����Ȼ�ܹ������ȶ���

����2���������ҵ�����ͬ��ֵ�ù�ע�������������Ʒ�۸����������г���Ҫע�⣬Ȼ��������Ϊ��˾�������ҵ��Ӫ����ͬ��ֵ�ù�ע�����ȼ��ƷΪ��������Ŀǰ��Ʒ�۸����Dz��㹫˾������2000��Ԫ�������������ۺ��ʯ����Ʒ��ͬ��Ҳ��ӭ��ӯ�������Լ����Ť����������Ϊ���ڹ�˾�°���ҵ��ͬ���������ø��ơ�

����3�������ڿ��ù�˾�ɳ�����չ��˾��Ϊ���ڷ�������ͷ���������ʽ�������ܲ�Ʒ�۸����Ǵ�����ҵ���ߵ��ԡ���Ȼ�ܵ���Ӱ�����6�·ݺ��Ʒ�۸�������������Ǵӳ����ڿ�����ȶ��ļ۸����������ҵ���ֳ���������չ��������������µ�һ�ֲ������ų������ﳤ�˷�����������ά��ǿ���Ƽ�-A������������ʾ���Ǽ۷��ȵ���Ԥ�ڡ�����Ԥ�ڡ��������ҵ���ƽ�����Ԥ��

�����������н���*�������桿֣��ɳ/���������㷢֤ȯ��000776����ȱ��桪��ҵ��ȫ����������ֵ���ռ����

�����Ƚ������汸,�����봫ͳ��ǿ����˾��Ϊ��3��A+H������ȯ�̣���ģ��ӯ��������������������ʵ���Ⱦ���ҵ��һ�ݶӣ�16��Ӫ�ռ���������Ⱦ���ҵ��4����һ���棬��˾��Ϊǰʮ��ȯ����Ψһ�ǹ��пعɹ�˾����Ԫ����ɢ���ȶ��Ĺ�Ȩ�ṹ����ҵת�ͱ����£�ս�Ե������ڽ϶̡�����ִ��Ч�ʸ��ߣ������ڼ�����������ҵ��չ��Ϊ����������ѹ����Ͷ�С��ʹܡ���Ӫ����������Ź�ʡ�����ҵǿ��ܲ�ǿ��ֱ�����ʵ��ܻ����£���˾��������ԣ�1��IPO�����������ԣ�Ͷ��������������Ϊ��ͳͶ��ǿ�ӣ���˾��������IPO��̬����ͬʱ�����ʾ�������������ծ����ů��Ԥ��17��Ͷ������ͬ�ȴ���18%��2��ȥͨ�����٣����պ�������ʧ��Ͷ�ʹ�����������δ���������ʱ����ʹ�ҵ���������������������ƣ�17Q1��������ռ��65%�������ŵ����������ϼ��˼·������������¶���š���Ӫҵ�����������ȶ��Լ�ˣ�ȯ���ж�һ����13��������Ӫƽ��������7.9%��������ȯ�̵ڶ�������16���Ʊ��ծȯ������5%��6.5%���Դ���ҵ��λ��ͬʱ��Ʊ�ʲ���ģ��ռ14%���Ƚ����������ʼ汸����ҵ��ȼ����Ԥ�ڣ���˾��չ����ȫ���ͷš���ܲ�ʱ�������̬���£���ҵ����Ԥ����������˾������ҵ���ߣ�1���Դ����ƶ�����ҵ����Ƹ�����ת�ͣ���ҵ��������Ͷ��ϵͳ���������ң�2�����ս��ڷ���ʵ�徭�õı�Դ���ص��ע����ҵ��3��̽����ȨͶ�������¶�����ȫ��ҵ�����������

����Ͷ�ʽ��飺ά�ֹ�˾ǿ���Ƽ����������ù�˾δ�����ƻ��ڣ���1��16��ҵ����ҵ���ģ�������ĺ�ͨ��һ��֮ң��Ԥ��17��ҵ������95�ڣ�ͬ������18%���Ա���ǰ����λ��ҵ��ȷ���Խ�ǿ���������������ȷ����2��ҵ����⣺Ͷ�г�����������ҵ�ڶ���IPO���������ʱ��г��ĸ�����ʹ��������ǡ���Ӫ����ͻ�������ʼ�ֵ�䶯�����溱��Ϊ����Fin-Tech�����Ƹ���������3����Ȩ�ṹ��ɢ���г�����Ӫ���������ƣ��ڵ�ǰ��ҵת�ͷ�չ�Σ�����ͷ���ֲ���ֵ������㷢17������ֵ1890�ڣ���ӦĿ���24.5Ԫ���ռ�40%����Ӧ17��2��PB��20��PE��

����������ʾ�������ԣ�Ͷ��ҵ��δ��ʱȷ��

����������*�������桿������/÷�֣��γ����գ�300144�����б�Ԥ��15%-30%����Ŀ����ȷ��ҵ���ɳ�

�����¼��� 7��14�գ��γ����շ��������ҵ��Ԥ�棬��˾Ԥ��ʵ�ֹ���������4.97-5.62��Ԫ��ͬ������15%-30%��

�������ۣ�

����1��ҵ������Ԥ�ڣ����ݱ����������������á���˾�����ҵ����������Ƚ����ϰ������������Ԥ������15%-30%�����ж����Ⱦ�����Ԥ������5.88%-33.19%��ǧ���鷽�棬���ݱ���ƾ�衰�һش��Ρ��������������������οͣ�ͬʱ��һ��ǿ���˹�˾��Ʒ������ȡ��ҵ����ڱ���˫Ӯ�����������г�������ů������ǧ����������죻��������կ�ܵ��������г�����Ӱ�죬��������һ��ѹ�������䷿������ֱ��ҵ�������ȶ���������Ʒ����Ӫ���������ƽ���

����2������̿�ӹųdzɹ���Ӫҵ�����ʲ���Ŀ�������ǡ���˾���ʲ���һ��������Ŀδ�ܺ���Ӱ�죬̿�ӹų���7��3����˳����Ӫҵ������������������ҵ�������⣬��ɽ��������Ŀ���˴�����ɽ��Ŀ���ǩԼ�����ߵ���λ����Խ����Դ�����ϸߣ������������Ŀ�������ӳ���10�꣬��ӳ����˾�����ʲ���Ŀ�����ģ�ӡ֤����ɳ�����չ������Ԥ�ƽ�����˾����ҵ����

����3����ǩ����ǧ������Ŀ����Ŀ�������㣬���ڳɳ����ǡ�4��6�գ���˾��ʽǩ��������Ŀ����Э�飬���ڴ�������ַ�����衰����ǧ���龰������������Ϊ������Ҫ�����γ��У����������г����쵫ȱ��Ʒ����Ŀ������ǧ����ǰ���ֹۡ���˾Ŀǰ��Ŀ�������㣬Ԥ��18��������������Ŀ��ҵ��19���żҽ硢�Ϻ���Ŀ��ҵ��һ����Ӫ���죬��˾ҵ������������÷���������

����4��Ͷ�ʽ��飺��˾�б�ҵ������Ԥ�ڣ�Ŀǰ����Ŀ�������㣬�Ĵ�ǧ�������գ��Ϻ����żҽ硢���֡����������������ʲ���������硢��ɽ���˴�����֤δ������ҵ���������ռ䷭��������ά��17-19��Ԥ�⾻����Ϊ11.8/15.3/19.1��Ԫ��ͬ������31%/30%/25%����ǰ��ֵ282��Ԫ����ӦPE��ֵ24x/18x/15x����������Ԥ����������ֵ322��Ԫ����ӦPE��ֵ27x/21x/17x��ά��ǿ���Ƽ�������

����5���������أ���Ŀ��ҵ����Ԥ�ڣ����ڵ������г������仯��

������ҽҩ����*�������桿�����̳���600161����Ѫ��Ʒ��ҵת���ڣ����ڵ����������

�����¼�����̳���﹫��2017�б�Ԥ�棬2017�꾻�����ݵ�����ͬ������849%���ҡ����������������Ҫ�ǣ�ת������ҵ��ʵ��Ͷ������7.82��Ԫ��˰ǰ����Ѫ��Ʒҵ�������ٷŻ���ת������ҵ���Ͷ�����������ҵ��1~4�µĿ���4000��Ԫ���ң���������Ϊ�Ǿ������档��˾Ѫ��Ʒҵ���ϰ�������6.9��Ԫ���ݵ�����ͬ������7.81%��Ѫ��Ʒ��ĸ������2.19��Ԫ���ݵ�����ͬ������15.28%����������������2����Ѫ��Ʒҵ������3.4��Ԫ��ͬ������3.9%����2����Ѫ��Ʒ��ĸ������9300��Ԫ��ͬ�Ȼ��ȶ������½������ǹ��ƽ��������̩����������Ԫ������ζ�ųɶ������Ĺ�ĸ������Լ1��Ԫ�����Ե�������֮ǰԤ�Ƶ�1.08��Ԫ�����Ǵ�ǰԤ�Ƴɶ�������2���Ⱦ�����1.2��Ԫ����90%�ֹɱ�������ĸ��������1.08��Ԫ����Ԥ��Ѫ��Ʒȫ���ĸ������4.5��Ԫ���ҡ�����ȫ��ҵ��Ԥ�ڣ�����Ԥ��ɶ�����ȫ�꾻����5.2��Ԫ����ǰԤ����5.5��Ԫ��������ĸ������4.7��Ԫ��Ԥ�������̩������1000��Ԫ���ң�������Ԥ��Ѫ��Ʒȫ��Ĺ�ĸ��������4.6��Ԫ��ͬ������14%���ҡ�Ѫ��Ʒ��ҵĿǰ���ڴӰ���������������ת��ʱ�ڣ�������Ȼ��ҵ������������������Ȼ��á�������Ȼά�ֶ���ҵ���жϣ�����Ѫ��Ʒ��ҵ�Ѿ��Ӱ���������ʱ�����뾲��������ʱ��������DZ������ռ�dz����ǹ�ȥѪ��Ʒ��ҵ��ѧ���ƹ�û���ϣ����¾���������Ҳ��һЩ�����������Ѿ�������Ѫ��Ʒ��ҵ��ʼ�齨���۶��飬���ǹ��ƴ����꿪ʼ���������������������������������������ƶ�Ѫ��Ʒ��ҵ�Ŀ������������ң���ҵ�ľ����Ӿ�Ҳ�����ڼӿ��ڲ����ϣ�С��ҵ������ֵԤ�ڣ���ͷ��ҵ�IJ������������ס�

�����������豸*�������桿�μ�ѵ�������ţ�600525����ǩ������Э�飬���ֱʲ���ʪ����Ĥһ����ҵ

������˾ǩ�����Э�飬�����ֽ��չ�ʪ����Ĥ��˾����˾�����춭�»����ʮ�Ĵλ�������ͨ�����չ���������²�������˾80%��Ȩ�Ŀ��Э������ڿ��Э���У���˾����24��Ԫ��ֵ�չ��������80%�Ĺ�Ȩ������ʽΪ�ֽ��չ�����Ӧ�ۿ�Ϊ19.2��Ԫ����Э��Ϊ���Լ������ʽʵʩ����Ҫ��ְ����ͽ�һ����̸����ʽ�չ�ϸ�Ҳ��Ҫ������̸�������������ǹ�����߾�������ʪ����Ĥ��ҵ֮һ�����ڸ��ٷ�չʱ�ڡ�������﮳�רע������ӵ��ʪ����Ĥҵ��˾��������ʪ����Ĥ�ĺ��ļ����빤�գ�����װ���������ձ���֥��˾�ɹ����Զ���ˮƽ�ߡ�������ҵ��Ϣ�����������Ʋ�������Ŀǰ��ʪ����Ĥ�����ߴ�Լ10������Ӧ��Ĥ���ܿ�����3.5��ƽ�����ң�Ԥ�ƺ������������2018����ﵽ15-16�������ߣ�����2018���°�����20�������ߣ���ʱ����ʪ����Ĥ������ģ��Ծ��ȫ��ǰ�С��������ԭ��Ҫ�ͻ�Ϊ�����꣬2017����ͻ��ṹ�仯�ܴ����ѽ����ҹ��ڵ����ͷ��ҵ��Ӧ��������ʼ���·��������ڸ�Ĥ��ҵ�ʲ�Ͷ��ϴ�����﮿����������ź���ת���ʽ�ѹ������ˣ�������Ϊ���˴β������������ץסȫ��ʪ����Ĥ����ҵ������ʵʩ���ٷ�չ������Դ�������ϰ��ʵ����׳��˾Ŀǰ������Դ��������ҵ��Ϊ���ջ�ʢ��﮵�����Ӽ�ȫ���һ��2��������������Ͷ�ˣ������̼�������Ӽ���Ʒ��ȫ������ʵ�ֲ�ҵ��������������˳��ʵʩ��������˾����Դ����ҵ�����ۺϾ������������ǿ������Դ���ϵ�Զ������ռ�ȿ��ܴﵽ40%���ϣ����й�˾2018�겢����ֵ�п��ܽ���12.5�����ҡ�Ͷ�ʽ��飺���ù�˾�ij�����Ӫ�������Ϲ���������ά�֡�ǿ���Ƽ�-A��Ͷ��������ά��Ŀ���19-21Ԫ��

����������ʾ����Ȩ����Ӿ磬�������Ͻ��Ȳ���Ԥ�ڡ�

�����������豸*�������桿�μ�ѵ/�����ӣ������ɷݣ�300393��������ҵ������������������ҵ��������

����ҵ��Ԥ���������Ԥ�ڡ���˾����2017���ϰ���ҵ��Ԥ�棬Ԥ�ƹ�˾2017���ϰ���ʵ�ֹ������й�˾�ɶ�������1.45-1.65��Ԫ����������¶��ĸ����������78.71%-103.36%���������ڹ�˾�Ǿ���������Ϊ2406��Ԫ���۳��Ǿ���������Ӱ�죬��˾�۷ǹ�ĸ������ͬ������50.57%-75.48%������ҵ������Ԥ�ڡ�����ҵ���Ϊ��������������Ҫ��������˾������������ǿ���ϰ��깫˾����ļͶ��Ŀȫ������Ͷ�������ܳ���1��ƽ���ף��õ�����ͷţ�����������ӣ���ҵ���Ϊ��˾�ϰ��꾻������������Ҫ��Դ����˾��������ҵ����������������Ѿ��dz�ǿ����Ч���ҵ�����ڹ������ޣ��°����ע����������ȣ��ϰ������ڵ�����Ƭ��Ӧ���ţ���˾̩�����2.1GW N��Ч���Ƭ��Ŀ����û�еõ�����ͷţ����ƾ�����Ϊ1000��Ԫ���������������������ޣ��°��깫˾��Ч��ز���Ԥ��ȫ���ͷţ�����������Ҫ��ע��Ч���Ƭ�������ȡ���˾��Ч��ؽ��ɱ������Ǻ��ľ���������˾��N��Ч���ƬͶ�������������У�ͨ������ע���������������դ�ȼ�����Ӧ�ã�ʵ�ֳ�ʼͶ�ʳɱ��͵�λ�����ɱ��Ľ��ͣ�Ԥ�ƽ���4���ȹ�˾N�͵����P�͵�سɱ����һ����С���ӽ������ˮƽ����˾��Ч������������еijɱ�������������Ϊ����ľ�������δ��ʵ�������ס���˾����������ǿ���Ƽ�������

����������ʾ����˾��Ч��ز����ͷŲ���Ԥ�ڣ����ε�����Ƭ��Ӧ����

��������е*�������桿����/����Ϻ�������603131�������ܲ�ǰ�����ĺ��ӡ��и�������ר�ҡ�

���������豸��ͷ��ӵ�зḻ��ҵ���顣�Ϻ������ǹ��ں��ӡ��и��豸�����ӻ����˳���ϵͳ�����ģ������ҵ֮һ��ӵ�г���25��ĺ��Ӿ����59����и�飬�����豸����������λ����ҵ��һ����˾ʵ�ʿ�����Ϊ�������壬���й�˾��70%��Ȩ��ӯ�������ȶ�������ʾ�ͷ���ܺ������Ϻ����������豸����ռ����70%���ϣ��ǹ������ĺ����豸������ҵ�����ֿϡ������ȹ���֪�������豸��˾�������ȶ����õĺ�����ϵ����˾������ë���ʡ�������ˮƽ�����ȶ���ë����һֱά����28%���ϣ������ʱ�����11%���ϡ������ǡ��������һ�����������ҵ���ж��������ռ䡣���������ڹ�ҵ�Ļ���������Ϊ���������һ�������Ϊ����������ҹ��ĺ����豸�Ѿ���Ϊ���죬Ȼ����ҵ���жȷdz��ͣ�ȫ��400��Һ����豸��ҵ�У�ֻ�в���20�ҵ������ܳ�1��Ԫ�����ֿϡ������Ⱥ��Ӿ�ͷ��ȫ�����ռ��ȴ�dz��ߣ��ɴ��������ҹ������豸��ҵ���ж��нϴ������ռ䡣�չ����ǻ����ˣ���ǿ��������ʵ������˾��2017��4���չ����ǻ����ˣ�����רע�������׳�����װ�ߡ�����������ϵͳ�з���Ӧ�ß��ǻ����˵ļ��룬����һ����չ��˾���ӻ����˲�Ʒ����������ķ�չ������˾�ڻ����˼��Զ���װ���г���ռ���ʡ�Ӱ������ҵ��Ԥ�⼰Ͷ�ʽ��顣����Ԥ�⣬�Ϻ�����2017������6.25��Ԫ��������8800��Ԫ����ӦPE52������Ȼ���ڹ�ֵ�ϸߣ�������ͨ����˾��ռ�ʵ������������������չ�õ���һ���������״θ��ǣ����衰�����Ƽ�-A��Ͷ��������

����������ʾ���������ֵ�����������½��������豸Ͷ�������»���

��������ɫ����*�������桿����ƽ/����ӱ������ϡ����600111�����������Ǽ��ͺ�ϡ���������ȸ����ڡ������걨Ԥ�����

��������ϡ���������걨ҵ��Ԥ�棬��˾2017���ϰ���ʵ������1.03-1.12��Ԫ��ͬ������230-260%��ϡ���۸�������ǡ���˾�ǹ����Լ�ȫ������ϡ����Ʒ��Ӧ�̣�2016�깫˾���ϡ�����Ʒ�ͷ���ұ��ָ��ֱ�Ϊ59500�֡�5��֣�ռȫ��ϡ����������ָ��50%���ϡ���˾Ϊ��ϡ����ͷ����Ҫϡ����ƷΪ�������ϣ���Ӧ�Ľ���������ֱ�����14%��27%��35��30%����˾���ϲ�����10000�����ң��������ϵ�ǰ�۸�36.5��Ԫ/�֣������������40%����˾�ľ���ɱ���Թ̶���������ҵ������һ���ȡ������ȹ�˾��������2866-3844��Ԫ֮�䣬����һ����7446��Ԫ��

���������ж���Ҫԭ���������������1����Ʒ���۵���һ���ȣ���˾һ������������19��Ԫ��Ϊ2016��ȫ���38%�����������������½����¶�����ҵ������һ���ȣ������ж������½����п��ܺͲ�Ʒ�۸����Ǵ�����ϧ���йأ���2���ŲIJ�Ʒ�۸����dz���ϡ���۸����ǡ��Ųļ۸������ͺ����ϼ۸�������ǣ����������������������ң��Ǽۻ��������ݰٴ���Ѷ�����ݣ������������������1.6��Ԫ�����������ϼ۸�����10.5��Ԫ����Ӧ����������ϳɱ����ǽ�3��Ԫ��������ĩ������۸�����ǣ������ͺ����ݻ����ϼ۸��ӹ�˾��Ʒ�����½����ǹ�˾������ҵ������һ���ȵ���Ҫԭ��˾����������˦��Ƭ��Ԥ�ƽ������������2��Ԫ����Ҫ�������ϳ���6000�֣���ʹ��˾�������϶��������½������Ϲ�Ӧ���ţ��������Ǽ������������ת����ϡ�������ȴ�ڣ����ϼ۸����dz����Լ�ǿ�����ϵĹ�Ӧ���ţ��Ʊأ��Ѿ����������������������������dz�����Ʒ˦��Ƭ��˦��Ƭ�۸��Ѿ���ʼ�������ǡ���˾������ҵ��������ڶ����ȡ������Ϊϡ������Ӧ��ĸ����Ҫ�ٴ룬����Эͬ�ط���������һ�ģ�ִ������֮�����г�Ԥ�ڣ����ڴ�ڷ������ľߴ��⣬�Ժ�ϡ����Ӧ�����ͼ�Ӱ�����ã����ڿ�ϡ����ڳ�̬������δ����ϡ����Ӧ���н�ǿ����������ϡ������������ʹ�������ҵ���������ת����ϡ���۸�������������ڡ�����ϡ����Ϊ��ϡ����ͷ����Ϊ���档Ԥ�ƹ�˾2017-2019�꾻����7/15/20��Ԫ����Ӧ��ֵ71/33/25����ά���Ƽ�������

����������ʾ��ϡ����ڲ���Ԥ�ڣ�ϡ���۸����С�

��������ˮ��Ժ��Ĺ������ ��Ͷ�ع�˾���ٹ����������Ƹĸ�

����7��14�����磬������ˮ��滮���Ժ����˾��������Ƹĸ���ս��Ͷ����ȫ�����ǩԼ��ʽ�ٰ졣������Ͷ�ʿع�����˾�����ƽ�ֱ����ҵ����ˮ��Ժ��չ��������Ƹĸ����ˮ��Ժ�ɹ���������ˮ���š�����١�������̬3��ս��Ͷ���ߣ�����Ա���ֹ���ҵ����ˮ��ԺͶ�ʹ�˾����������ˮ��Ժ��������Ƹĸ﹤��˳����ɡ�

�����ɸ��٣�����١�������̬�ȡ�

����������������ںϳ���Ч2000����켼��תΪ����

�����й�����Ƽ����Ź�˾������Ϊ���й�����۽������ںϷ�չ���ĵڰ���Ǯѧɭ��̳��¶���ҹ����������Ѿ���2000�����תΪ���á����������ҹ��������ҵ���ڻ����ƶ������ںϲ�ҵ��չ�������ںϷ�չȡ���˷�˶�ɹ���

�����ɸ��٣���ͷ����Ժ�ȡ�

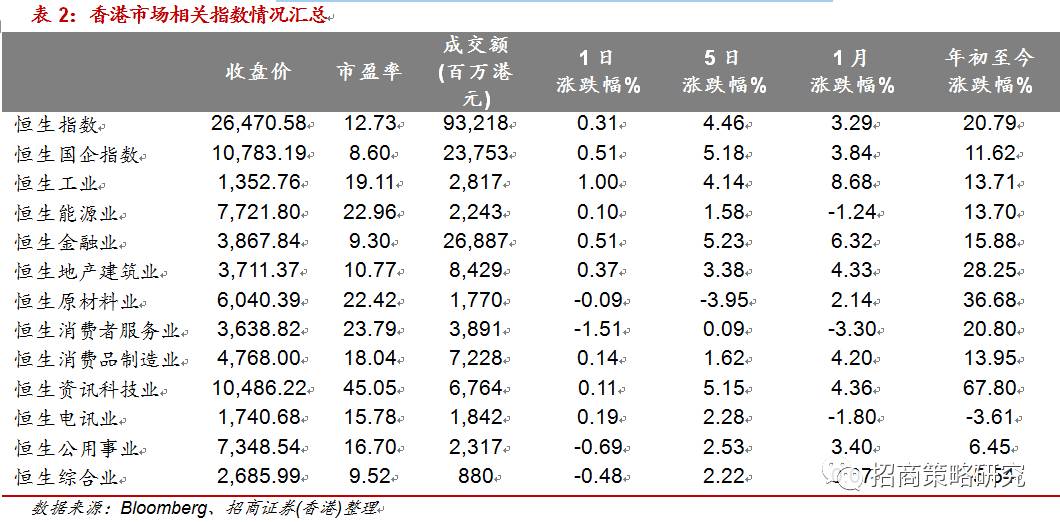

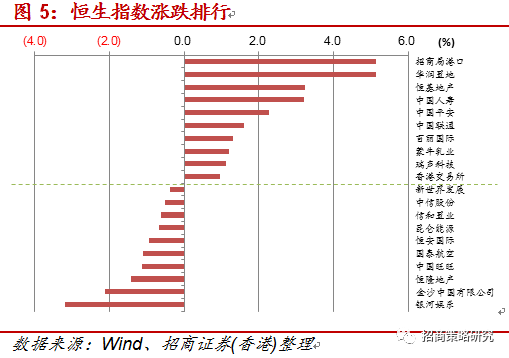

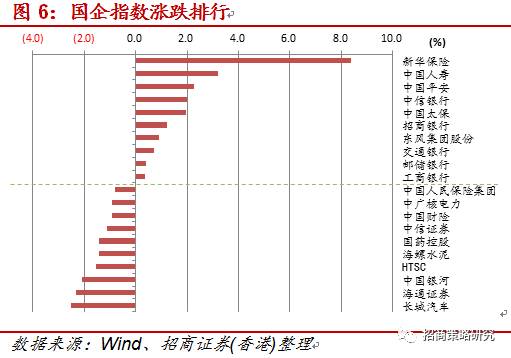

�������������������ָȫ�����ǣ���ָ�����봴�����¸ߣ�ŷ�������ָȫ���µ�������6��CPI���ȳ�ƽ��Ԥ������0.1%��ǰֵΪ-0.1%��������̫�г��ǵ����֡�����Ҷ���Ԫ�м�۵���212�����㣬��6.7562���۹ɽ������ǣ��������̣�����ָ���ձ�26470.58�㣬����81.35���0.31%����������ָ���ձ�10783.19�㣬����55.12���0.51%�����гɽ�932.1889�ڸ�Ԫ����ǰһ�����ջ�����������ҵָ���������ǣ�ԭ����ҵ���ۺ�ҵ��������ҵ�������߷����µ������������߷������1.51%��������ҵ���ǣ���ҵ�Ƿ��������1.00%�����չɴ�����ǣ��»����գ�1336 HK������8.39%����ӯ���ʣ�2111 HK����ӯ�����ɼ��µ�16.55%��

����

����

����

����

����

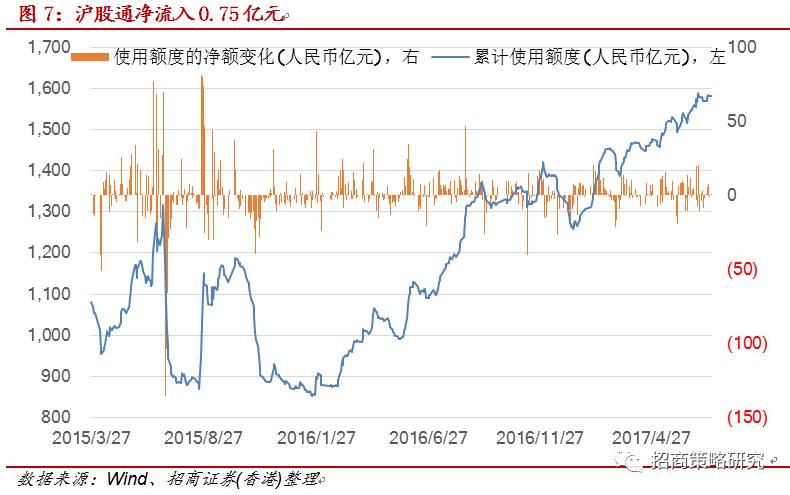

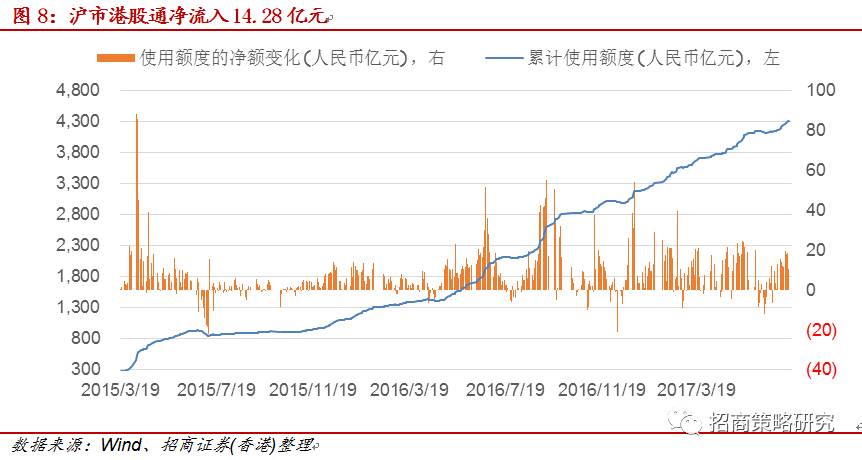

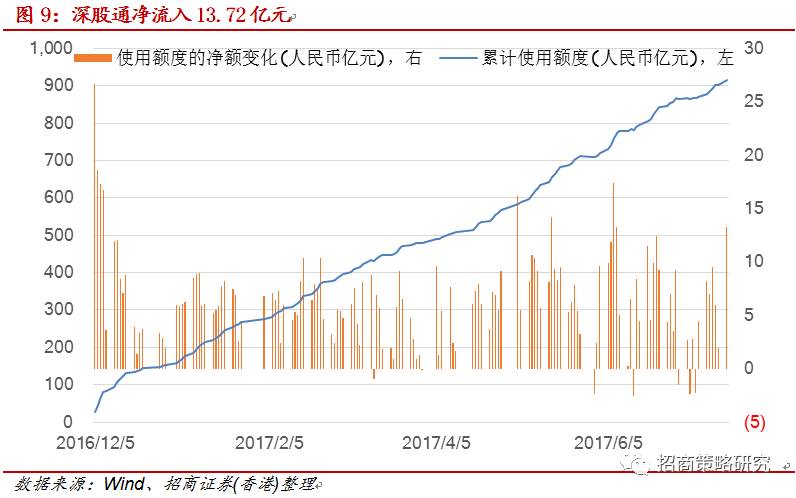

����7��17�գ�������ͨ�����վ����룬ÿ��130��Ԫ��ȣ��������̾�����0.75��Ԫ������ʣ��129.25��Ԫ��ռȫ�ն��99.42%�������и۹�ͨ��ÿ��105��Ԫ��������̾�����14.28��Ԫ������ʣ��90.72��Ԫ��ռȫ�ն��86.40%�������ͨ�����վ����룬ÿ��130��Ԫ��ȣ���ֹ���̾�����13.72��Ԫ������ʣ��116.28��Ԫ��ռȫ�ն��89.45%�������и۹�ͨ��ÿ��105��Ԫ���ֹ���̾�����3.22��Ԫ������ʣ��101.78��Ԫ��ռȫ�ն��96.93%��

����

����

����

����

������Ҫ����

�����������Ȩ�鱾��˾���С�����˾��������Ȩ����δ������˾�����������ɣ��κλ������˾��������κ���ʽ���桢���ơ����û�ת�أ�������˾��������ʱ���䷨�����ε�Ȩ����

�ṩ���²��Թ۵㣬���������о��ĵá�

)

)