�����۹ɽ��룬��۲ƻ�������ר����20��רע�۹ɣ�����������ۣ���������ȵ�ԭ���ƾ���������ǵö��ġ����ۡ�����Ŷ��

������������(01128-HK)��������������ڶ���ҵ����Ϊ婶Ĺɼ����ڴ���ͷ�ڡ����ڸù�˾ӵ����Ӧռ��������57.49%��1.03����Ԫ����������0.93%����������ҵ��Ϣ�p˰�p�۾ɼ�̯������(EBITDA)Ϊ2.98����Ԫ����������56%����������59.6%���г�ռ�����������0.8���ٷֵ���16.3%��

�������������ݿ��Է�ӳ���������ڶ���ҵ���dz����룬��������ϸ���Ķ�һ��������ҵ����ȴ��һ���羰����ȥ��8��22�ղſ�Ļ�������ʹ����ڵڶ������뼰��������ҵEBITDA���������ֵ��ˡ�Ϊ�������ʹ��ڽ���ڶ�������ҵ�����ֳ��ֵ��ˣ����������ʹ������ڲ����ǹ���������г�����Ӯ�ʾ�������������

�෴���������ڽ���ڶ����н�������֣�����¼�����ֳ�����Ϊ6.547����Ԫ����������18.17%�������ת����Ϊ160.2����Ԫ����������20%�����Ͼ�Ӯ�ʴﵽ3.5%��Ϊ��������ҵ�����»������г�ҵ�����е��ˣ�Ͷע��Ϊ10.7����Ԫ����������5.8%��Ω�����ʸߴ�20.8%�����������ݷ�ӳ���ù�˾�Ĺ����ҵ�����ڸ��ơ�

������Ȼ�����ʹ��ڽ���ڶ���ҵ�����ֳ��ֵ��ˣ����Ǹ���Ŀ��Ļ����Ϊ����������Ů������Դ��ͬʱ���������ڽ����ϰ���ҵ��������ӵĶ�����

�������������ڶ���ҵ����ô���֧�֣���������26�������������š����롱Ͷ��������Ŀ�����ԭ��20.7Ԫ������20.8Ԫ��������˾2017��2018���EBITDAԤ��ֱ����3%��1%���������ֱ�ʾ����������ڶ�����������ҵEBITDA������56%��2.98����Ԫ���ϸ���Ԥ�ڸ߳�6%�����г�Ԥ�Ƹ߳�5%����Ҫ���������������������Ĺ��ס�

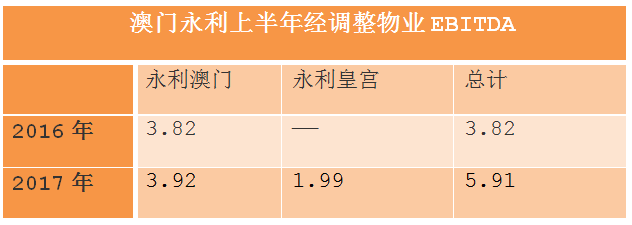

�����ڽ����ϰ���ҵ�����˹��裬�������°����Ƿ��Կ��Ա����������ɼ�����δ֪�����Ͼ����Ų��������ȥ��8����ظ������������ѳ���10���£����°���ĸ���ЧӦӰ���£����Ų�������δ�ؿ��Ա��ֽϿ�����������һ����·����������Ŀ��������ɣ����������г��������ټ����������������������չ������ҵ�����ŵIJ�����ҵ��չ��Ȼ��������ս�����婶Ĺɲ��ò�����������Լ��ľ������������Dz���ҵ��ռ������ء�

������ ���ߣ��ΰ���

������ �༭�����Ө

20��רע�۹ɵ���۲ƾ�Ʒ�ƣ�Ϊԭ����ȶ�����

)

)