布娜新:“新三板文学社”成员高凤勇高总的短文异常精彩,而今天则是一篇长文。高兄的理论素养深厚,再加上多年资本市场实战经验,写起复杂问题如虎添翼,如鱼得水。之前高总在自己的微博曾经写过两篇关于壳的小文,发到文学社的微信群里,文章归纳了壳的产生的现实基础,提出了一个“市壳率”概念,令“新三板文学社”其他群友们豁然开朗,这次文学社特意将前两部分重新编辑,并加上高总新鲜出炉、未经发表的第三部分,整合为“三部曲”,直接打包、统一成文,读者可省去各类查找麻烦而大饱眼福,此“三部曲”绝对是关于A股壳的最具颠覆性论述。

以下为正文:

高凤勇:壳有壳的现实基础,也有其自身的价值规律与运转轨迹,我们需要客观与辩证的看待壳的问题。

但令人失望的是,几乎我国所有的资本市场专家都建议严刑峻法,严厉退市制度,使壳无处藏身。

如果谁有兴趣检索一下各家研究中国证券市场的论文,估计就会看到个意见相当统一的“难得奇观”,对待壳的问题缺乏公正客观的态度,不利于学术研究,更不利于实践,也不利于监管层拿出真正的解决方法,甚至还会阻挠问题的真正解决。

所以,我产生了一个想法,不妨就由我抛砖引玉,对A股的“壳”进行一次全角剖析。本文共分为三部分,前两部分(均为发在我微博上的思考片段)及前两天刚形成的第三部分,统一交由“新三板文学社”的创办者布娜新先生编辑整理,形成一个壳的“三部曲”。在此,欢迎所有关心资本市场的读者拍砖。

第一部分:

哲学上的“存在即合理”,但也是现实

一直以来,大多数专家阐述一个观点:注册制下,中国A股的壳价格将会归零。IPO审核加速后,就这个问题我也更频繁地被问到:IPO速度这么快,是不是以后没有人会借壳了,即便没有注册制,壳价格是否也会归零了?

注册制下就没有壳?壳就没有价值或者价格?这个事情很容易证伪:离A股最近的香港市场是典型的注册制,但是一直存在标准的壳价格,而且这几年稳中有升,据说目前壳费已经稳定在5-6亿港币的样子。

把时间拉长一些,十年前有些国内机构在美国OTC市场花几十万美金买个壳,注入大陆资产,再利用规则合理升板,美其名曰APO。

所以有壳很正常,要探究的是国内A股的壳为什么会这么贵?会维持多长时间?未来壳价格可能降到什么标准?这些问题对投资有实际意义。

中国A股目前是核准制,其实,所有核准制下审出来的资格都可以被视为一种特许经营权。

仔细理解,A股发行上市就是一种特许,不仅可以公开募股,还有非常高的流动性和估值,除了很强的发行股票再融资的能力,债权融资(发行各类债券以及申请信贷融资)也远优于非上市公司。特许经营权是有价值的,A股这种近乎超国民待遇的特许,当然是很值钱的。

中国行政审核制度下的壳现象比比皆是,离大家生活近一些的比如上海北京车牌,稍远一些的比如互联网支付牌照。想明白这一点,对中国A股存在壳价格也许就不那么愤世嫉俗了。

中国A股的壳价值可能在长周期存在。为什么这样说?A股是全球第一个完全受益于现代的信息技术手段的市场,从90年代降生伊始,交易系统就被信息化、电子化所武装,并随着技术的进步快速更新迭代发展。同时市场资讯也借助信息技术迅速传播。

这个特点使我们的资本市场非常亲民,以至于发展出了全球最大的散户群体,影响到亿万家庭。这既是历史,也是现实。

高散户化带来几个显著特点:

首先是高换手率;

其次是高流动性下的高估值;

第三是股市波动带来的社会影响更大,处理不善会引发社会动荡。

在这个背景下,相信历届监管当局都不太可能允许简单效仿海外的注册制,或者即便推出注册制,也是有审核的注册制,有中国特色的注册制,有大量制度配套的注册制。

我的师弟张可亮(新三板文学社重要成员)说A股与新三板是中国资本市场的双轨制,我深以为然。并且双轨运行时间会很漫长。

假设上述说法是正确的,我预测即便IPO加速,未来A股壳的价格也会在10-20亿水平上获得很强的支撑,理由至少有三:

第一、A股高流动高估值的现实必然造成这个特许价格贵于其他市场;

第二、在存在发行股份购买资产的手段的情形下,如果壳价格降到10亿以下,借得起壳的企业就会一夜之间多如牛毛,供求关系会逆转;

第三、目前的核准制不但是核准谁上谁不上,还包括发行股数和发行价格,在价格管制情形下,其实有一种模型是借壳付出成本比IPO发行股份要低,这是绝大多数投资者和投行人士容易忽略的。此处卖个关子,请专家自行脑补吧。

象鸟儿爱惜羽毛一样善待壳吧,也许会是一种财富传承手段,虽然这点没啥好宣扬的。

第二部分:

造一个学术概念“市壳率”,但也是实践经验

我的观点是壳现象会在长周期存在,只是随着注册制、退市等政策的预期或落地,上市公司超国民待遇红利降低,壳的价格会面临下跌。

如果大家同意我的观点,以下两个结论大家估计也不会太反对:

1、所有的公司市值里面都是包含了壳的价值的;

2、公司市值越大,壳占的比重越低,公司市值越小,壳占市值比重越高。

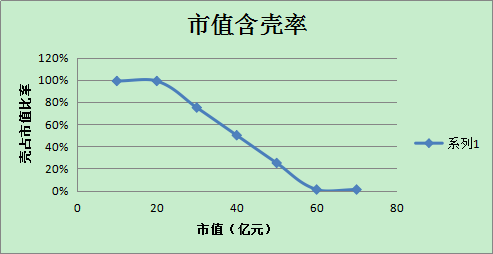

为了把壳的事情说得再清楚些,我这里创造一个概念:市值含壳率(以下简称市壳率),用以表达在每个公司中壳价值占总市值的比重。

我们暂时假设20亿及以下市值的公司为纯壳,也就是市壳率100%,假设60亿以上市值的公司几乎不包含壳价格,市壳率为0(仅是假设,大家可以自由设定指标,不过我想我这个假设区间还是比较符合今天的现状的),在这个区间中,市壳率线性下降,如此,我们大概可以得到这样一张示意图。

请注意,在这张示意图上,每个公司的市值并非简单等于壳的价格加上自身资产或者业务价值,壳价在不同市值的公司里绝对值也是不一样的。

有了这张图,我们就可以推断一下如果壳价格损毁,对不同市值公司的影响程度。

假设壳价格下跌到10亿,则20亿的公司将跌倒10亿,但是由于60亿市值的公司含壳率很低,所以排除其他因素,理论上受到的影响也很小。

把这个假设也画一条线,我们就会得到一张左上方开口最大,向右下方开口越来越小,最后在60亿处闭合的示意图,有兴趣的朋友可以自行画一下看。

这个结论对于三板集邮策略是有意义的。目前三板转板概念的市盈率都不低,由于A股壳现象的支撑,尚存板块之间市值套利的空间。

但是如果壳价格波动,投资那些净利润指标在3000万上下纯博IPO的公司来讲,盈利预期受政策的波动较大,但是如果投资的标的预期上市后在60亿以上市值的,受相关政策波动的影响就会小很多。

第三部分:

壳是历史的产物,但也需要辩证的看

前面我重点论证了壳存在的合理性,研讨壳价值,并引入市壳率概念试图说明壳价格波动对不同公司的影响。

原理上,壳的概念和“退市”是一对矛盾,退市严格,成壳即退,也就没了壳。退市困难,壳受严格保护,壳就会水涨船高,前赴后继。

几乎所有专家都建议严刑峻法,严厉退市制度,使壳无处藏身。如果谁有兴趣检索一下各家研究中国证券市场的论文,估计这是个非常意见统一的观点,不知谁有兴趣举个手说我真这么写过。

但是脱离了历史和现状,快刀斩乱麻,一是本身会阻力很大,二是也并非完全公平。

什么是中国证券市场的现状?现状就是受益于信息技术手段,个人投资者是A股的主要参与者,证券市场波动波及亿万家庭;

什么是中国证券市场发展的历史?历史就是个人投资者曾经是A股的基石,直到1997年我们才有最早的规范意义上的基金管理公司和封闭式公募基金,早年不光禁止国有企业炒股票,更是每年都会严厉打击“银行资金流入股市”,可以毫不夸张地说没有散户投资者的积极参与,就没有今天的大A股,必须承认个人投资者在中国资本市场建设和发展历史中的作用。

井冈山养育出人民军队,延安撑起共产党的发展,小推车推出新中国,这些都是历史,所以我们有今天的革命老区扶贫政策,这是正视历史;国企兼并重组减员增效,政府落实安置培养以及推进4050工程,这也是正视历史,在历史贡献、现实困惑和未来发展之间做一个缓冲平衡,这是大智慧。

同样,解决壳和退市的问题也没必要一刀切,要创造性地化退市与壳这对矛盾成为统一,维护市场的动态均衡。

首先,哪类企业或者行为应该严刑峻法,直接死刑?我觉得只有一类,就是恶意造假,这个是净化市场的土壤环境之举,必须对做假保持高压,这是对所有投资者的最大保护;

其次,对于大多数因为行业变迁、经营不善沦落到可能无法维持上市条件的,我主张还是要积极鼓励外部借壳重组,这也是资源配置,也是结构优化,既可以保护社会资本持续流入优势企业,也能比较好地缓和与化解社会矛盾,等待A股投资者结构从量变到质变。

必须承认没有哪个企业可以在全生命周期总会一帆风顺,即便已经是百年老店,对照百年历史,你也会发现无论从股东、产品到团队,早就变得面目全非。“铁打的营盘流水的兵”,不也多少有点说壳的意思在里面吗?

在这个意义上,大家就可以再深度思考所谓退市我们到底期冀的是简单让上市公司这个代码退掉还是让经营管理不善的大股东退掉,让不符合市场发展潮流的资产退掉。如果是大股东退掉,我们依然考虑是不是也只是让他从“GP”位置上退掉,换成更有能力的“GP”,欢迎他继续做“LP”,还是所有GP、LP权力一起剥夺(请原谅为了表达方便,我用合伙制的词汇做个类比),我相信这是个有意思的话题。

鼓励借壳重组和IPO常态化不矛盾,IPO常态化非常重要,一是给拟上市企业和投资机构稳定预期,大家可以在预期前提下开展自己的工作;二是给希望将壳囤积居奇者一个正确预期。

现实工作中,大量看似不错的借壳都因为卖方价格预期太高而失之交臂,阻断了资源配置,所以降低壳价格心理预期是在另外一个意义上推动资产重组,这是大家一般不会关注的IPO常态化的重要副产品。

作者简介:高凤勇,力鼎资本创始合伙人、CEO,滦海资本董事长,主导过探路者、天壕环境、中科金财、冠昊生物等多家企业的投资。中国海诚、长城影视独立董事,南开大学专业硕士导师。

(版权声明:本文为作者独家原创投稿,微信公众号布娜新(id: bunaxin117)独家首发,本号获授权原创转载,非商业用途转载请注明作者并保留公众号信息,否则对侵权行为将追究法律责任。)

)

)