����ͨ�ʹ������ޣ��������ʻ���������ͨ����ܱ�

�������ר�⣺���������ܷ������

�������������ڣ�������ʧ���ˣ���15��3�����������ȴ��Ǻ�������������һֱ���½��������������ڹ���ʧ���ˡ������������½���һ��ԭ���ǣ���ǰһ���������У���ֳ������̫�ң����������Ե��˳����г�����һ������Ҫ��ԭ���ǣ������ż���ߣ���ֳ������ȥ���ܡ�

���������½�������δ�ؼ��٣�ʵ���ϴ������������������������������Ĺ�����ȥ���°����������ڸ��Ƶģ���Ҳ�ǽ�һ�������µ�������ĸ�����������������½�������Ϊ�λ�������������Ҫԭ���ǹ�ģ������Ч�ʵ���ߡ�

���������ѷɣ�ͨ�����ǣ�����δ���������ƣ�������Ϊ������Ҫ�Ǽ�����������С�������������۴��ǵĸ��ʷdz��͡����Ҹ������ǵIJ��㣬���������������ƶ�CPI����߸ߣ�����ͨ�Ͳ������Ϊ̫������ǡ�

����һ��ɨ�裺

�������⣺��Ե���η������£�����7��ͨ�����������������պͳ��ʶ�θ��ս���ȫ����������������£�VIXָ���ۼ��ǽ�50%������ָ����5�������������������ʲ�����ծ�ͻƽ������ǡ�����7��CPI��������0.1%����������²���Ԥ�ڣ�7��PPI�����µ�0.1%��Ϊȥ��8���������״��µ�����ȥʳƷ����Դ����PPI�����µ�0.1%��

�������ã������ھ����䡣7���ҹ�����Ԫ�Ƽ۳���ͬ������7.2%�����������Ի��䣬���������溣��������ƣ���7��ŷ������ҵPMI���ֻ��䣬��Ҫ�����帴�շŻ���7�¹��ھ�����������������ͬ�����ٽ���11%��7���ҹ���ԭ�ͣ�11.8%�������������ٻ��䣬����ʯ��-2.4%�����������������ӽ���7�½���ԭ�ͣ�11.8%��������ʯ��0%�����پ����Ի��䡣

������ۣ�ͨ�ʹ������ޡ����ܲ˼ۡ����۷�����ʳƷ�۸�����0.5%���������������ǡ�7��CPIС������1.4%������ʳƷ�۸���խ����ʳƷ�۸������2%��Ԥ��8��CPIС��������1.5%��7��PPI��������0.2%��ͬ���Ƿ��ȶ���5.5%��Ԥ��8��PPI����0.5%��ͬ�Ȼ�����5.9%��7������ú̿����������Ʒ�۸������ǣ�8����������Ҳ���ַ�������ͨ��Ԥ���л��������ƣ���Ŀǰ���Ǽ�����Ҫ��������������������ҵ�ز�������������������������ζ��ͨ�ʹ����������εĴ����Դ����ϰ���

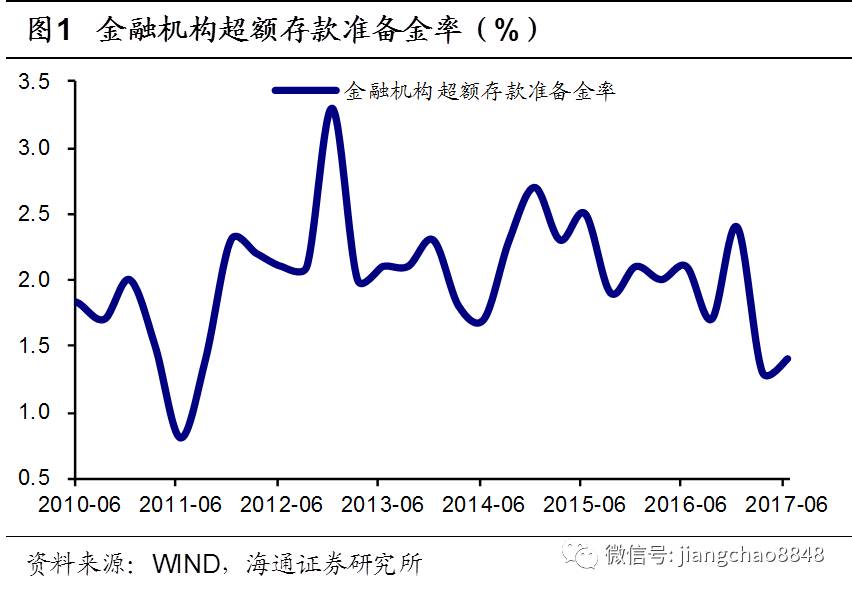

���������ԣ��������ʻ���������R007��ֵ�½���3.17%��R001��ֵ�½���2.86%��DR007������2.86%��DR001������2.78%������������ع�Ͷ��7500�ڣ���ع�����7800�ڣ������г�������300�ڣ��������ܾ��������ҡ�������Ԫָ���ٶȱ�ֵ���ڰ����밶����һ��ʾ�����6.67�����������ʶȻ���ȡ����Ҫ����Ϊ��������������ӽ�����������м��г���ߴ����Ե�7��ع����ʣ�DR007��������2.75%-3.0%�����������У���16���ϰ�����Ⱦ�ֵ���д�Լ50bp����ͬ������һ��������ʡ������������з��Ȳ���20bp������ζ�Ŵ������ʺ����Դ�����ѹ����

�������ߣ���������������֧��������䡣7�²�������ͬ������11.1%����6��С��������ȥ����ֵ˰�����ϵͣ���7�²����������ٻ���������7�²���֧��ͬ������5.4%����6�´�����䣬��Ҫ��ǰ��֧�����ȼӿ죬����ʽ�����ǰ��������ǰ7�²���֧��ռ�������Ԥ���61%���Ը���ȥ��ͬ�ڡ�

�����ʽ�����Ϊ����ծ���������¡�����ͨ����ծ�ܱ�

����ר�⣺CD������ܼ��

���������¹������ͬҵ�浥���á�ý�屨���ƣ����һ����¹潫��Ͷ�ʴ浥�����������ж�����µ�Ҫ��һ���棬�¹潫ͬҵ�浥����ծȯ������м�ܣ���������Ͷ��AA+���´浥��AAA���´浥���ܻ����ʲ���ֵ10%��Լ������һ���棬�¹�ȡ���˻����й����ʸ�Ļ��֣������������о��ʲ���10%���м��ж�Լ������һ�������˴浥�ļ��жȡ�Ŀǰ�����浥�ֲֽӽ�1����Ԫ��ռ�浥��ֵ��12.5%���������ֱֲ�����Խϵ͡�

�����浥�ȼ���������������ȣ�����ڻ����й����ʸ�Ļ��֣������������֣�����1�����б�����������15��AAA�����б����룬�������øߵȼ��浥����Σ�����ͬһ���д浥+���+ծȯ���������о��ʲ�10%��һҪ��Ծ��ʲ��ϵ͵���С������Ӱ��ϴ�����һ����¹�����ʵ����ή�ͻ�������ͬҵ�浥�ķ���ƫ�ã��ߵȼ����������������������ͬҵ�浥�ĵȼ����

�����浥������ͬҵ��ծ��������������ִ�б���ָ������������18��һ���Ƚ������ʲ�5000��Ԫ���ϵ����з��е�1����ͬҵ�浥����ͬҵ��ծռ��ָ�ꡣ�ӿɵ�����������16��ĩ�ʲ���ģ5000��Ԫ���ϵ�������34�ң����ⰴ�ս�5���ʲ����پ�ֵ���㣬�����ļ�����17���ʲ���ģ��ﵽ5000��Ԫ����38�����д浥����6���ڣ�ռ�浥������70%������16��ĩ���ݲ��㣬����6000�����Ҵ浥�ܵ�Ӱ�졣

������С������ģ���ޡ������������ʲ����������Ժá���ܽ��ٵ�ͬҵ�浥��Ϊ��С�����������Ӹܸ˵���Ҫ��ʽ��ͬҵ�浥����ͬҵ��ծ������ӹ����Ƕ�Լ������ͬҵ��ծ���ţ�ʹ����С�й�ģ�������ޡ�

���������г��عˣ�һ���������ӣ������ȵ�����

����һ���г����������ӣ��б��пɡ����ܹ�ծ������ծ�б����ʴ����ڶ����г����Ϲ������пɡ�����ʽ��ծ����846�ڣ������Խ���ծ����701�ڣ��ط�����ծ����1512�ڣ�����ծ������3059�ڣ���ǰһ������1172�ڡ�ͬҵ�浥����������4677�ڣ������ʶ��»���332�ڡ�

���������г���ծ���ȵ����ǡ�����ծ���ȵ����ǣ��µ���Ҫ�ܴ�����Ʒ�۸����Ӱ�죬���°����������������Ʒ�����Լ����ʼ���ƶ�����������������������1���ڹ�ծ����3.34%����ǰһ������1BP��10���ڹ�ծ����3.62%����ǰһ������1BP��1���ڹ���ծ����3.69%����ǰһ������1BP��10���ڹ���ծ����4.27%����ǰһ������2BP��

��������ծ�в��ԣ��ʽ�����Ϊ����ծ����������

����ά���������ࡣ5������������Ҷ���Ԫ���ڻ�������ֵ3.2%����ֵԤ�ڵõ������������ʽ�����ѹ�����������ж������Եİѿ�����ǿ�������г�����ֹ����ǵ���������Ҫ�ֶΣ���DR007��������ά����2.8%-2.9%����Ϊ����ê�����ʡ�δ���������ż�ܼ�ǿ����С���кͷ����ʹܹ�ģѹ���Խ�������������������м���Խ���Ԥ����������Ҳ��Χ��3.3%խ��������

���������������¡������г��Ծ��û�����ķ����Դ���Ȼ�ϰ��꾭�����ȳ�Ԥ�ڣ������ź���7��8�¾������ݹ�����������Ԥ�ڻ��ٴα仯���Գ�����֧�š����ڻ��������Խ�ά������ƫ�����̶����пռ����ޣ�������������խ����£��̶˶Գ�����Ȼ����Լ���ɴ����ʽ�ά������խ�����������£�����ά��10���ծ��������3.3-3.7%���䡣

��������ծ�������ɡ�����ͨ����ծ�ܱ�

����ר�⣺��ҵȥ�ܸ�ֵ�ù�ע��

����1.����ί������ҵȥ�ܸˡ����շ���ί�������ٴ���ȷ�Խ�����ҵ�ܸ��ʵĸ߶����ӣ�������Ϊ������ṹ�Ըĸ��ص�����֮һ��ȥ�ܸˡ�������֮�ء�ȥ�ܸ���ȥ����ͬΪ������ĸ�����ȥһ�����ߴ����ƶ���ȥ���ܣ���ȥ�ܸ˽��̸�������и�Эͳ�ƵĴ��������ʲ���ծ�ʽ�ȥ���ֵ�����˲���1���ٷֵ㣬����б�Ҫ��ȥ�ܸ˸�������߹�ע��

����2.ծת�ɼ������������ᷢ���¹档����ί�����ҵȥ�ܸ��������߷���ծ�����顢���ý�ʬ��ҵ���г���ծת�ɡ�����Ŀǰ���Э���ծת����Ŀ����1����Ԫ������ؽ�ռ9%���Ѳ�����ҵ�У�������ú̿��ҵ�ϼƹ�ģռ��Լ6�ɡ�ʵʩ�����Թ�������Ϊ������8��7������ᷢ������ҵ��������ծת��ʵʩ���������취������ȷ������ͨ��ʵʩ����ʵʩծת�ɼ��ϸ��������ᷢ���¹�ǰ���ã��������к�ũҵ��������ծת��ʵʩ�����������������ż����ͼ�ܻ��Ƶ������ƣ�ծת��δ���������Ե�״̬תΪ��ģ�ƹ㡣

����3.���ظ�ͨ��ծ�����鷽������ʱһ���Ķ��ظ�ծȯΥԼ���������ջ�ͨ�������������ݰ�����ͨծȨ��ÿ��50��Ԫ���µIJ��ֿ�100%�峥������50��Ԫ�IJ��֣���Ӫ����ͨծȨ�˺�ծȯ����ͨծȨ�˿�ѡ���ֽ𰴱����峥��ծת�ɣ��ֽ��峥����Ϊ22.09%����������ͨծȨ�˽�ȫ������ծת�ɡ�ծȯͶ���߲�û�л�����⳥�����ơ���Ϸ���ί������ȥ�ܸ����߷���δ��ծ������ʹ��ý�ʬ��ҵ�İ������ܽ�һ�����࣬�Ӷ�������ҵ���÷��գ���ծȯ�����˲�����

����һ���г��عˣ���������½�������������Ϊ����һ���г�������226.9��Ԫ����ǰһ�ܵ�640.0��Ԫ�ľ���������������ծ��������½����ڷ��е�124ֻ��ҪƷ������ծ����11ֻ��Ͷծ�������г���Ͷ��ƽ������������Ϊ��������������1����Ʒ���У�AA-�ȼ�����������7BP����AAA��AA�ȼ������ʾ�����3BP��AAA��AAA-��AA+�ȼ������ʾ�����2BP��3����Ʒ���У���AAA�ȼ�����������6BP��AAA��AAA-��AA+��AA�ȼ������ʾ�����4BP��AA-�ȼ�����������1BP��5����Ʒ���У�AAA��AAA-��AA+��AA��AA-�ȼ������ʾ�����6BP����AAA�ȼ�����������5BP��7����Ʒ���У���AAA��AAA��AAA-��AA+�ȼ������ʾ�����3BP��

����һ�����������عˣ��������������������١�����ֻ��1�������������µ���������������������BB+�µ�ΪCCC�������������µ�����Ҫԭ�������ڳ�ծ��ʩû��ʵ�����ƽ���ͬʱ�ʲ������Խ������ʲ����÷��������ڶ���ʵ�֣�����ȷ�ⲿ֧�֣��������ѷ�ծȯ���۽��ϴ�ͨ�������ʽ�����ծ����Ѷȼ��ߣ��������÷��ռӴ�

����Ͷ�ʲ��ԣ�����ծ�������ɡ���������ծ���������з��ȴ�������ծ����������������������һ��������Σ������ע���¼��㣺

����1�����ظ�������ء�ծȯ����ͨծȨ�˽����50��Ԫ���ϵIJ��ֿ�ѡ��ծת�ɻ���һ�����ֽ��峥�����峥�ʽ�Ϊ22.09%������ڽ�������ͨծȨ�˽�������ֽ��峥ѡ��Ȩ����δ����������Դ�����Ҳ��Ϊ�й�ծȯ�г�������ļծΥԼ������ʵ����ʧ�İ�����ҲΪ����������ļծȯծת��ɨƽ�ϰ����г������ƹ���ķ���ƫ��������

����2����ҵȥ�ܸ˼��١����ڹ�����������ѹ���ȥ�ܸ���Ϊ����֮�أ�������ί�ڹ������ġ��ҹ�������ҵ�ܸ��ʹ���ȡ�ó�����Ч��������½ν�����ȫ���ƶ���ҵȥ�ܸˣ���Ҫ��ʩ������ծ�����顢���ý�ʬ��ҵ���г���ծת�ɡ�ծ������ʹ��ý�ʬ��ҵ��������ҵ���÷��գ���ծȯ�����˲�����

����3������ծ�������ɡ�7����������ծ�����������У�����һ�������������������ծ���������к����������������ڻ���ִ�б����������ʹ�ҵ���ܣ����ʹܼ���ļ���֮������������²��ָ���������ծ������ȥ�ܸˣ������ύ�Բ鱨���½���������ĽΣ�����ծ������������ɫ�����ϰ���ѹ�ֵĹ��������ͷţ�������ת������ծ���������н����Ի��ᡣ

������ȯ����������ֻ�������ͨ��תծ�ܱ�

����ר�⣺˳��תծ�б�����

�����б�ҵ��������8��7����������˳����¶���걨��2017�ϰ��깫˾ʵ��Ӫҵ����15.11��Ԫ��ͬ������109%��ʵ�־�����2.19��Ԫ��ͬ������98%��ʵ�ֹ�ĸ������1.48��Ԫ��ͬ������66%����Ҫ��LEDҵ���﮵��ҵ������Ѹ�ͣ�����﮵��ҵ����16��6�²�����Ҳ����17���ϰ��깫˾Ӫ�պ������ͬ�����������ϸߡ�

����תծļͶ��Ŀ����Ͷ��������תծļ���ʽ���Ҫ����Ͷ��LED����Ƭ��оƬ��ҵ����Ŀ�����ڣ���Ŀǰ����ԭ�ƻ�����Ͷ�룬����48̨MOCVD����Ӧ�����豸�ѵ�λ����Ͷ����������Ŀ����2017�������ɣ������ϰ�����Ŀ�Ѿ�����Ч��1720��Ԫ��

����������Դ���磬˳�����Կ��ڡ�˳��תծ��ģ5.1�ڣ�Ŀǰ�ѽ���ת���ڣ�����8��11�գ�תծ���̼�118.2Ԫ��ת�ɼ�9.32Ԫ��ת�������28.84%��Ŀǰ���ڻ����ȯ����˾�б�ҵ����������ҪԴ��LED��﮵��ҵ�����������δ������ļͶ��Ŀ�ij���Ͷ����LED���ܽ����ͷţ���˾ӯ�����������ռ䣬�ɹ�ע���ü�ֵ����תծ������һ�㣬�����ѶȽϴ�������ʾ����Ŀ�ƽ�����Ԥ�ڡ�LED��ҵӯ�������½���

���������г��عˣ������µ�����������

����������֤תծָ���µ�2.74%���վ��ɽ��������½�45%��ͬ�ڻ���300����С�塢��ҵ��ָ����С���µ�����ȯ��16����EB���ǣ�1.83%����16����EB��ģ��תծ����ͣ�ƣ�������µ�������ǰ��λ�ķֱ��ǹ�óתծ��-4.41%��������תծ��-4.38�������Է�תծ��-3.63%������һתծ��-3.57%��������תծ��-3.56%����

�����й����������ɽ�ծԤ�������ܣ��й����������ɽ�ծԤ����160�ڣ����к����磨21�ڣ����·�����22.3�ڣ����⽭���У�25�ڣ���8�ҹ�˾�����˿�תծԤ�������⣬�����Ƽ�תծ������֤���������ˮ�����תծ������֤������ͨ�������ɷݿɽ�ծԤ����20�ڣ������

��������תծ���ԣ���ȯ����������ֻ�

���������µ���תծ���������ܹ������Ǻ�������ڹ��´���������ص�����֤��ָȫ���µ�1.64%�����ܵ����ɼ۸��µ���Ӱ�죬תծ��ȯ�������ձ���µ��������������ɣ�תծָ�������˴�ǰ����10�ܵ����ǡ���ƽ�������������38%���ң���ֵ����̧����

�������������Ƚ����������ء��������з����˶����ȵĻ�������ִ�б��棬�����Ȼ����г������ʽ�Ϊ�ȶ������С�������ȡ����������߱��������Ƚ������⣬�����ᵽ����2018��һ��������ʱ�𣬽��ʲ���ģ5000��Ԫ���ϵ����з��е�һ������ͬҵ�浥����MPAͬҵ��ծռ��ָ����п��ˣ���ζ�Ž���ȥ�ܸ����߽�����ء�

����תծ��ȯ�ֻ���ȥ�ܸ������������ߡ�������Ϊ��������������ȥ�ܸ��������ߵ���Ҫ����Ҳ���ʲ����õ���Ҫ������תծ�������ҵ��˾�������ա����ѡ�����ҵ��ͷ���ܹ����������Ľ��ں�������ҵ�ȡ�δ��������ռ��Ÿ�ȯ������ĵ������ᡢһ�����º�תծ���������ɲ��Ļ��ᡣ

����������ʾ��������仯�����в������������߲���Ԥ�ڡ��۸������ʵ������ա�

)

)