摘要

本文就组合优化模型的收益模型以及约束条件提出了两方面的改进。

首先,为了应对因子收益急剧变动的市场环境,本报告改进了传统以历史均值确定因子预期收益的方式,提出根据因子收益在短期的偏离,动态调整预期因子收益的加权方式。对于短期内发生剧烈波动的因子,使用半衰加权的方法计算预期因子收益,给近期的因子收益更大的权重;而对于短期表现较为稳定的因子仍然使用简单平均计算预期因子收益。

其次,本报告提出了一种动态选择风格因子约束条件的方法。根据近期各风格因子波动的相对大小,确定需要加以约束的风格因子,从而动态地调整组合的风格因子敞口,以更好的控制组合风险。

改进后的组合优化模型的回测结果表明,通过动态调整预期收益加权方式,以及选择风格因子约束,能够构建更加适应市场环境的组合,减少风格变化带来的冲击。全样本内年化超额收益为13.76%;今年以来,组合取得了5.3%的超额收益。

组合优化模型概述与改进

1

组合优化模型概述

注:关于因子收益、协方差矩阵的具体估计方法请参考报告。

2

构建动态的组合优化模型

预期收益率的估计

在组合优化模型中,收益项由因子暴露和预期因子收益决定。在某一时刻,股票的因子暴露是确定的,而预期收益却需要估计。因子收益具有较大的不确定性,这就增加了估计预期收益的难度。

通常,组合优化模型中的预期收益是以因子收益率的历史平均值来估计的,这实际上给近期和远期的因子收益赋予了相同的权重。在因子收益较为平稳的市场环境里,这样处理是合理的。但是当因子收益发生明显变化时,仍然对滞后的因子收益赋予较高的权重就会使得对预期因子收益的估计明显滞后于市场,从而影响组合优化结果。

以规模因子为例。图1为月度的规模因子收益序列。可以看出2016年年末以来,规模因子收益持续呈现正向,而之前在大多时候,规模因子的收益为负向。因此,在规模因子收益方向发生改变时,以历史平均值估计预期因子收益,就会出现较大的偏差,这样会严重影响组合的表现。但是,如果给予近期因子收益较大的权重,就能够更加及时地根据市场变化调整预期因子收益的大小与方向,从而提高收益预测的准确性。

图1:规模因子收益序列

资料来源:Wind资讯,天风证券研究所

因此,为了更加灵敏地反应市场环境的变化,可以在每一期进行组合优化之前,先判断哪些因子近期发生了较为剧烈的波动。其次,对于短期内发生剧烈波动的因子使用半衰加权的方法计算预期因子收益,给近期的因子收益更大的权重;而对于较为稳定的因子仍然使用简单平均计算预期因子收益。

可以通过因子短期偏离的大小以及方向衡量因子收益在近期是否较大波动。因子短期偏离计算如下:

其中,fs为日度因子收益的20日均值,fl为日度因子收益的240日均值,σl为日度因子收益的240日标准差。

通过24个月的月度因子收益均值确定因子的长期方向。当因子短期偏离的绝对值大于一定阈值,并且因子短期偏离的方向与因子长期方向相反时,则认为该因子在近期发生了较大的波动,应当给予其近期因子收益更大的权重。具体地,以3个月半衰期计算权重,对过去12个月的月度因子收益率加权平均,作为预期收益率。

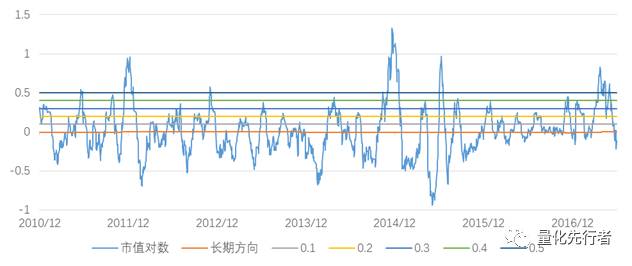

同样地,以规模因子为例对此加以说明。如图2所示,在大部分时候,规模因子长期方向为负向。当其短期偏离超过一定阈值时,则认为规模因子的方向发生了变化,在计算规模因子预期收益时应当更多关注其近期表现,而不是简单对历史因子收益取平均值。

图2:规模因子的长期方向与短期偏离

资料来源:Wind资讯,天风证券研究所

风格约束的选择

组合优化模型中通常会对组合相对于基准的风格因子暴露加以约束,并且会对所有因子进行约束。但是,每一次都约束所有因子往往是没有必要的。例如在一段时间里,某个风格因子的波动较小,则对该因子的约束对于控制组合风险的效果并不大,反而可能降低组合的收益。因此,在设置约束条件时,应当考虑对组合在哪些风格因子上的暴露进行约束。

对风格因子的约束主要希望控制组合相对于基准的因子暴露,从而控制组合的风险。因而,最应当约束的是最可能带来较大风险的因子。由于因子的风险具有一定的稳定性,近期的因子波动能够一定程度上反映其将来的风险。因此,可以选取历史波动较大的因子加以约束。

具体地,在每一期计算各因子在过去120个交易日的波动率,选取波动率最高的两个风格因子作为约束对象。此外,由于规模因子在A股市场上非常重要,因此当波动率最高的两个因子不包括规模因子时,会将规模因子加入其中。

图3:风格约束选择

资料来源:天风证券研究所

以图3为例。在第1期,近期波动最大的两个风格因子是Residual Volatility和Liquidity,那么除了对这两个风格因子进行约束外,还会对规模因子Size加以约束。而在第2期,近期波动最大的两个风格因子是Size和Momentum,那么就会对这两个风格因子进行约束。

根据以上选择风格约束的方式,通过组合优化构建的组合是行业、规模中性的,并且根据因子的近期波动情况,选择性地对部分风格因子保持中性。

3

改进的组合优化模型实证

下面就上文所述关于预期收益以及风格约束的改进方法进行了实证。

组合优化实证参数

回测参数如下:

(1)回测时间:2010年1月-2017年6月

(2)调仓频率:每月末

(3)样本空间:每月末满足以下条件的所有A股

上市时间6个月以上;

非ST股及ST摘帽后3个月以上;

调仓当天收盘非涨跌停且非停牌。

(4)组合权重:以组合优化结果为预期权重,将不可交易的股票权重分配给组合其他股票。

(5)交易成本:双边0.3%(买0.1%卖0.2%)。

组合优化模型参数如下:

(1)风险厌恶系数λ=1;

(2)行业因子相对暴露阈值:[基准行业暴露×0.95,基准行业暴露×1.05];

(3)个股权重上限:1.5%。

每一期根据因子的短期偏离,确定计算预期收益的加权方式。从图2可以看到因子的短期偏离变化较为迅速。这就使得短期偏离的判断对阈值较为敏感。为了降低投资组合对阈值的敏感性,在每一次调仓时,本报告将所有资金分为5道,分别给定不同的阈值(0.1,0.2,0.3,0.4,0.5),对每一道资金分别进行优化求解,然后将5道资金复合得到最终的投资组合。

组合优化实证结果

图4为复合组合的日度净值曲线与相对强弱曲线。

图4:复合组合净值与相对强弱(2010年1月-2017年6月)

资料来源:Wind资讯,天风证券研究所

下表统计了复合组合各年度的收益以及回撤情况。

表3:复合组合分年度收益统计(2010年1月-2017年6月)

资料来源:Wind资讯,天风证券研究所

可以看出,全样本期内,年化超额收益为13.76%,相对最大回撤为7.85%,信息比为2.24。除了2011年和2015年,各年度的年化超额收益均在10%左右。今年以来(截至2017年6月30日)绝对收益为3.30%,超额收益为5.30%。

作为组合优化系列报告的第一篇,本报告旨在对通常使用的组合优化模型提出一个改进思路,以适应多变的市场环境,后面我们会对组合优化模型的各个模块进行系统的分析和优化,敬请持续关注。

风险提示

市场环境变动风险,有效因子变动风险,优化模型失效风险。

天风金工专题报告一览

1 《金融工程:FOF专题研究(四):景顺长城沪深300增强指数型基金》2017-08-10

5 2017-07-17

6 2017-07-11

10 《》2017-06-12

11 《金融工程:专题报告-反转现象的选择性交易策略》2017-06-01

12 2017-05-25

13 2017-05-14

15 2017-04-16

16 2017-03-22

17 2017-03-10

18 《金融工程:专题报告-基于自适应破发回复的定增选股策略》 2017-03-09

19 《金融工程:专题报告-定增节点收益全解析》 2017-03-06

20 2017-03-06

21 2017-02-14

22 2017-02-13

关注我们

Email:xujintao@tfzq.com

Email:hanjinyang@tfzq.com

)

)