作者:马绍之/第一财经研究院研究员

周度形势总体判断

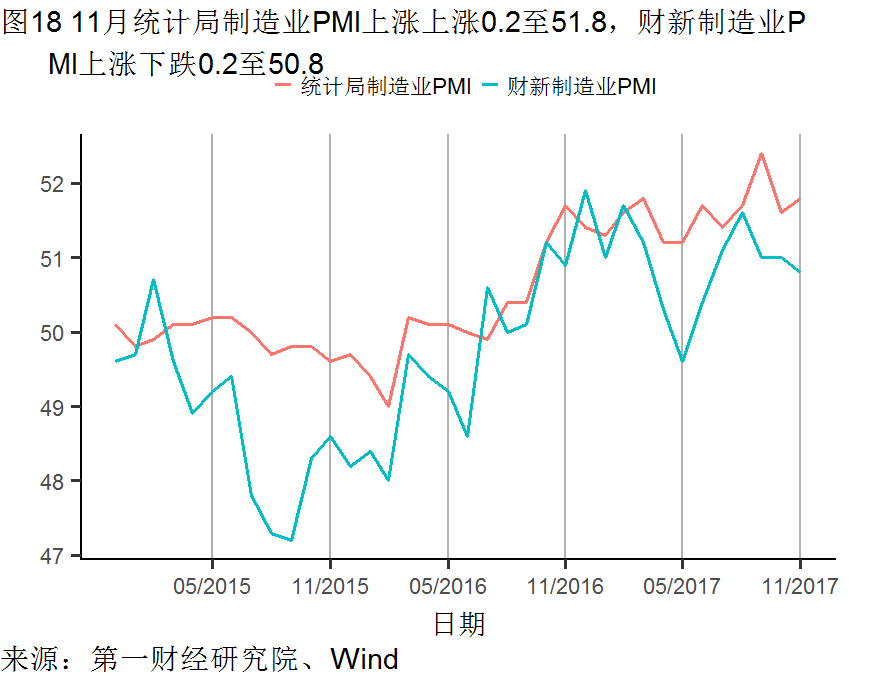

国家统计局公布11月制造业PMI指数较10月小幅回升0.2至51.8,仍处于高景气区间。从分项指标来看,生产活动相关指标走强是PMI反弹主要原因,但均低于9月份水平。出厂与购进价格指数从9月高点连续2个月收缩,预期11月PPI指数扩张幅度将有所放缓。另一方面,取暖季限产令实施后,钢铁、水泥等高污染行业产能利用率大幅下滑,这在一定程度上推高了相关产品价格,同样也给PMI价格指数带来支撑。综合来看,生产活动弱反弹,价格增速下降,未来制造业或难再现之前的扩张速度。

上周,央行货币净回笼400亿元,但货币市场流动性状况平稳,银行间市场利率走低。国债收益率走势不一,长端利率走低,除1个月和即期的短端利率却大幅走高,其中3月期国债到期收益率飙升15bp,与10年期国债收益率形成倒挂。企业债与国债利差水平继续扩大。

注:PMI分位数根据过去24个月数据划分。(点击查看大图)

一周数据

(2017年11月27日-12月3日)

1

央行货币操作

2

利率与社会融资

3

企业部门

第二产业

航运

房地产市场

4

全球视角

)

)