����ժҪ

����(1��12��) ���м���С���Ϳ���ȫ����ƽ���߸�������ָ֤���ճ�ʮһ��������С�����ֵ��ԣ��Ϳ���һ·���У��г����ֶ��˷ֻ����顣����������ɱ��ַֻ������ز������յȰ���Ƿ���ǰ��

����������������Ŷ�������ȵ���-2017��12��CPI��PPI����

�����������Ԫ�ף�������Ԫ��-һͼһ�۵�

�ҵ���һ��ͼ����A�ɼҵ��ֵ����Ѱ���ݵء�ϵ��֮��

�ҵ������մ��ڡ���������ƫ

������Я�̴�������֤�Ƶ깩����ã��������ý�������

��ͨ���������ɹ�����Կعɣ����ӭ����ռ�

ҽҩ��������ɭ13�۷����ٴ��ɹ� �����걨�������ٴ�ǿ��ҵ��

����������ˮ��Ϊ��ҵ���з�չ������ȷ����

������ҵ/�������۹�Ƽ���ҵ��Ԥ���������Ԥ�ڣ����滷��������ϳ�̬��

����(1��12��) ���м���С���Ϳ���ȫ����ƽ���߸�������ָ֤���ճ�ʮһ��������С�����ֵ��ԣ��Ϳ���һ·���У��г����ֶ��˷ֻ����顣����������ɱ��ַֻ������ز������յȰ���Ƿ���ǰ��

������ָ֤��С���Ϳ�������������ɱ��ַֻ������������Ծɱ���ǿ�ơ��г���鷽�棬��������ʯ�͡���������Ȱ���Ƿ���ǰ��ϡȱ��Դ����Ծ�ɡ��������ٵȰ�������ǰ��

������ָ֤���Ϳ���Ѹ�ٷ��죬��������ƽ�����Ϸ��������ٴ������¸ߣ���������鿪ʼ�ֻ������ز���������������С�����ɱ������ơ����г���鷽�濴�����ز�����ֽ���ƽ�������ͬȨ�Ȱ���Ƿ���ǰ���Ƿ�������1%��������Ӫ�����û�����ʳƷ��ȫ�Ȱ�������ǰ��

�����ָ֤��������ƽ���߸���խ������С���������Ʊ��֣�һ·�ߵ���13:35���ң����С����������������Ծɷ������г��ʶ��˷ֻ����顣��ָ֤����ʮһ�������г���鷽�棬ά���ء����ز������ա���ֽ�Ȱ���Ƿ���ǰ��������Ӫ��оƬ�������������뵼��Ȱ�������ǰ��

�������Ͽ���360����������69�����죬�ǵ�������1%�ķֱ���4����62���������ǵ�ͣ��ֱ���32����5����

��ԭ���Ͽ�����ָ֤�����������֮���߳�Բ�������ǿ������ͨ������11�������������������������ڳ����������������������������խ���ɽ�����ʼή����Ŀǰ��ָ֤�������ƽ�ǰ�ڸߵ㣬�Ϸ�����ѹ�����г��ȵ���������������������ڲ����ַֻ�����������������������ҵ��������ǰ��������������Ļ�������ѹ���������ڣ��辯���λ������

��������о�

�����*�������桿л����/����/��һƽ/����/�������������̺�ۡ������������Ŷ�������ȵ���-2017��12��CPI��PPI����

���Ĺ۵㣺

1��12��CPIͬ��̧��0.1���ٷֵ���1.8%��ȫ�������ǵ�Ԥ�ڡ�����CPI��������С��������0.1%��ͬ��С��������2.2%��ʳƷ�۸ȱ䶯1.1%С���������Ǵ�ǰԤ�е�1%����������ɸ�ת��̧��1.6���ٷֵ㣬�����ܵ����˺���������Ӱ�죬�ʹ�������۸��Ƿ����ֱ�Ϊ5.5%��4.4%���ʲ˼۸��Ƿ�Ҳ�ﵽ1%����ʳƷ�۸�����0.1%���������³�ƽ������ԭ�ͼ۸��Ƿ�������´����խ��1.9%��ˮ��ȼ���뽻ͨ������ȼ������Ƿ�ͬ���½���0.3%��1.9%��

2��12��PPIͬ�������½���4.9%С������Ԥ�ڣ���Ҫ�ܵ���Ȼ���Ǽ۵�Ӱ�죬PPIͬ���Ƿ���������½�0.9���ٷֵ㡣�����������βɾ�ҵ�����Ƿ��½���1.1%��������ԭ���Ϲ�ҵ�Լ��ӹ���ҵ�����Ƿ�������1.2%��0.8%���������ϼ۸�����0.2%������ҵ�������ڡ�ú�������Ȼ������ߵ�Ӱ���£�ȼ��������Ӧҵ�����Ƿ����ﵽ3.8%���Ƿ����11������̧��2.7���ٷֵ㡣ʯ�ͺ���Ȼ������ҵ����ɫ����ұ����ѹ�Ӽӹ�ҵ�����Ƿ���ǰ���ֱ�ﵽ3.7%��3.4%��

3��2017��ȫ��CPIͬ��1.6%������ʳƷ�۸��ܵ����۵����۶����ָ���������ʳƷ�۸�����2.3%�����з�����۸��Ƿ�ͻ���ﵽ3%��PPIͬ��6.3%��ȫ���Ƿ������г���ǰ��Ԥ�ڣ�ʯ�ͺ���Ȼ������ҵ��ú̿���ɺ�ϴѡҵ����ɫ����ұ����ѹ�Ӽӹ�ҵ�Ƿ���ǰ���ֱ�ﵽ29%��28.2%��27.9%��ԭ���Ǽ��Լ�������ĸﵼ�µĹ�����������Ҫ֧�š�

4�������Լ���ѩ������������CPI���Խ��Ƕ����Ŷ���Ӱ��CPI�ĺ����������������Լ�ԭ�ͼ۸�����ơ�Ŀǰ�������Դ���λ���ɱ���ѹ�������ԡ���ԭ�ͼ۸���ԣ����ʶ��ҵ����������ˣ�ԭ�ͼ۸���Ȼ�����ж���������ά��2018��CPIͬ���Ƿ�2.3%���жϣ����㿼�Dz��ͼ۸�ά���ڵ�ǰ70��Ԫ�ĸ�λ��2018��CPIͬ���Ծɽ�Ϊ2.4%���ң���Ȼ���Ի��������γ���Լ��

�����*�������桿л����/��һƽ/����/������/������������Ԫ�ף�������Ԫ��-һͼһ�۵㣨2018���3�ڣ�

���Ĺ۵㣺

����ȫ��ǿ���ķ�Χ���ͣ���Ʒ�۸���ǿ���������λ������������ƣ����ȫ�����п��ܼ����ս��������ߵ�Ԥ���������ڴ������£�������Ԫ�Ĺ۵�����׳�����������Ԫ�Ĺ۵�������㡣���ǣ������г���������Զ�ǣ��㲢��֪�����г��۸������Ԫָ���Ѿ����̶���������������Ԥ�ڡ�

���ȣ���������������ծȯ�����ģ�����ձ��������߱��ս�Ԥ�ڡ�1��9�գ������й�����1900����Ԫ��10-25����ծȯ����ȥ��12��28�յ�2000���½�100����Ԫ��ͬʱ������25�������ϵ�ծȯ800����Ԫ��12��28��Ϊ���900����Ԫ��������ծ��ģҲ����ձ�10���ڹ�ծ�����ʽ�һ��ƫ��0%��Ŀ�꣬����0.09%�����ƶ���Ԫ������ֵ����Ȼ�г���Ȼû�г�ֵ���Ϣ��ȷ����β�����Ŀ�ģ�������ձ����ھ��õĸ��ƿ���������ծ���г�����Ϊ�������ɵ�һ�γ��Ժ�Ԥ�ݡ��������ݸ�����������߽���Ԥ�ڵ����ƶ����������ͻ�����ֵ��

��Σ�ŷԪ��������12��ECB�����Ҫ��ʾ�Ծ��ÿ����ֹۣ����ᵽ�������ŷԪ�����ü������ơ�ͨ��ˮƽ����������Ŀ�������2018���ŷ���п���Χ�ƻ�������������������ǰհָ��������ǰ������һֱ��̬���ɣ���һ��Ϣ֧�����г�����ŷ������2018����ս����ߵIJ²⡣

������ŷ���������Ƴ��ָ��Ƽ�����һ����Ҫ��Ա����̬������ʹӢŷ����ƽ���֡��Ŀ����Դ�����Ӣ��ŷԪ��������������������������Ƴ���ɹ�ʶ��ͬ������Ѱ���ƽ�������ŷ����ϣ��Ӣ������ŷ����ŷ�˱��־��������ܵĹ�ϵ����������÷�չ����Ҳ����������������ΪӢ��Ӧ��á����ô�+++������ŷó��Э�飬��Ӣ����ŷ������ά˹������һ�¡�������¹����ȡ���ش��չ����ý�������¹�����Ĭ�˶��������Ѵ�ɳ���Э�飬ŷ�����β�ȷ�����½���

�ܴ�Ӱ�죬�������ݸ������������ת��Ԥ�ڵ����ƶ����������ͷ���������ֵ������Ӣ���¡��ա��е�10���ڹ�ծ�����ʶ������˲�ͬ�̶ȵ���������ծ����������2.55%����2017��4�����������ˮƽ��2���30������ծ����������Ҳ����һ���¸ߡ�ͬʱ��Ԫָ�����������������µ�1.1%��91���ң���Ԫָ�������еĻ��Ҿ�����Ԫ�в�ͬ�̶ȵ���ֵ���ر�ֵ�ù�ע���ǣ�����������ͨ�ͳ�Ԥ�ڵ��ֹ۾������ݳ��ֵı�������Ԫָ����Ӧƽ������������ͨ�ͻ�����������Ե�Ԥ����Ȼ��ǿ����δ����Ԫ����֧�š�

��Ҳ�������й����е�������������ϵ������Ҫԭ��֮һ����Ԫ��������������������ǿ������һ��ʶԻ��������ܹ���������ȶ�����ô��ʱ�������ٽ��������ڵĵ��ڣ�������Ԫ������һ�����ǿ�ͻ���������һ���ָ���Ľ�һ����ǿ���ⷴ��ʹ������һ���ƫ���˵�ǰ�Ļ����滷����

������ҵ�о�

���ҵ�*�������桿����/���/��˼����һ��ͼ����A�ɼҵ��ֵ18w02����Ѱ���ݵء�ϵ��֮��

The art of valuation����ϣ�������Ͻ��Ŀ�ѧ���ɵ�����,������,��Ҳ��������������ˮ����.. ��ϵ��һ : �Ƿ��й�ֵ����ֵ�ݵأ�-180106��

���ſ���0921.HK����������������յ���ġ�Ŀǰ���ڼ�������յ����ʽ�Լ2%,�����������Լ���װ�����Ƶȴ���,��ҵǰ����á���˾�ι�49%�ĺ��������ڶ������յ���������ռ��16%�����ڴ�𣩼�������,���ۺ����ȷ���������ҵǰ��,������������չ����,Ч������,������ӯ��������ǿ��������18%+����������2016������������������̬�ơ�Ԥ�ƹ�˾2017��۷Ǿ����ӽ�13�ڣ�����ҵ4��+��������Ͷ������8.5��,����Q3���۱�����ҵ����7�ڷǾ�����˰������2018��۷Ǿ���Լ15�ڣ������4��+��������11�ڣ���Ԥ��δ������������ӯ������ռ�Ƚ������������ֲ���ֵ������������20xPE=210����ֵ��,����ҵ�Աꡰ������������ֽ��10��,��Ϊ���߰��������ģ�൱��Լ55����ֵ��,��˺��ſ���0921.HK������ֵԼ210-260��rmb����ǰ��ֵ146�ڸ۱ң���������

��������000651������ο���A������ˡ�����ҵ��ͷ-180102���͡��Ƿ��й�ֵ����ֵ�ݵأ�-180106��

��������1169.HK������С���A�ͻ��۹ɷݵ����ϣ� Ԥ�ƹ�˾2017���ӯ������Ϊ��ϴ�»�15��,��ˮ��6.8����������8.5������3.4�ڡ�����Ϊ��ϴ�»��ļ۸�����ǿ�������磿������ϸ�����˸߶˻���ϴ�»���ҵ��Ψһ������,��������������ϴ�»������ǹ����г���߸߶˸�������Ʒ��,ϴ�»���ֵ���ԶԱ�С���a 460����ֵ,ƥ��˫��ͷ��λ����ˮ��,���ڲ�Ʒ��ȫ��Ҫ��,Ʒ�Ʊ�ʶ��ǿ����Ʒ��ۺ�AO��������������ǿ������ƣ�; ��������ˮ������Ķ�λ������AO.smith,��ģ�������൱��������ˮ��ӯ����ģ����195����ֵ�Ļ��۹ɷ���95����ֵ����͵���,����150����ֵ������2017Q3,���������ľ��ֽ�150��,С���130��,�������10-15��,Ҳ����֧��ϴ�»�����ˮ��ҵ��ķֲ��Ա��ֵ����������,�Ǻ����ķ���ҵ��,��17��10xPE��Ӧ85����ֵ; ����ҵ����һ�ֹ�ֵ100�ڸ۱�,100*0.85*66% =56����ֵ����˺�������1169.HK��ҵ����ֵ���ܽӽ�800��rmb(��ǰ��ֵ690�ڸ۱�),һ���̶ȱ�����

������ʾ���ز��������г�Ԥ�ڡ�ԭ���ϼ۸���Ԥ��

���ҵ�*����/���/��˼�����ҵ���ҵ�ܹ۵�18w02�� ���մ��ڡ���������ƫ��

Ͷ��˼�������մ��ڡ��Ĺ�ֵ��ƫ��1������ҵ�����빫˾��Ӫ��������ٵġ��մ��ڡ����ʷ�������ʼ������ν������ЧӦ���Ŷ�����˻���һ��ӯ��Ԥ�ڵġ���ֵ��ƫor������ƫ���п��ܻ�á����ڵ��ԡ��͡��������桱�����ڽ����ע�����ſ���0921.HK,��������000651,��������1169.HK��

��������000651����ѹ�ֵļ��ȸ���ͱ��������ľ�ƫ��2017��ĩʱ,��2018��һ��ӯ��Ԥ��,��ʱ����18xPE����11xPE, ������Ϊ��ǰA���г�����2018��5�»��첻ȷ�����������Ĺ�ֵ�ۼۣ���������ĺ���С���ȣ������ڼ���; ʱ������2018,����Ԥ������������,�����Ϲ�ֵ��������������2017��12����Ѯ�Ļ𱬵ز������飨2017��ɫ�����ۻؿ�+����������ѹ�����õĹ�ֵ������ӳ�ĵ�A���г���Χ�����Ǹ��ܵ���������Լ��Źɵ�������ƫ������, ����������1��2��д�ˡ���������-A������ˡ�����ҵ��ͷ��һ��,�����Ƿ��ӽ�20%��000651Ŀǰ��Ȼ������Լ۱ȵļҵ�����֮һ�����Ƿ��й�ֵ����ֵ�ݵأ�-180106����

���ſ���0921.HK����������������յ���ġ����ڼ�������յ����ʽ�Լ2%,�����������Լ���װ�����Ƶȴ���,��ҵǰ����á���˾�ι�49%�ĺ��������ڶ������յ���������ռ��16%�����ڴ�𣩼�������,���ۺ����ȷ���������ҵǰ��,������������չ����,Ч������,������ӯ��������ǿ��������18%+����������2016��������������̬�ơ�Ԥ�ƹ�˾2017��۷Ǿ����ӽ�13�ڣ�����ҵ4��+��������Ͷ������8.5��,����Q3���۱�����ҵ����7�ڷǾ�����˰������2018��۷Ǿ���Լ15�ڣ������4��+��������11�ڣ����ֲ���ֵ������������20xPE=210����ֵ���ο���𣩡�,����ҵ�Աꡰ������������ֽ��10��,��Ϊ���߰��������ģ�൱��Լ55����ֵ��,��˺��ſ���0921.HK������ֵԼ210-260��rmb����ǰ��ֵ146�ڸ۱ң��������� �����ĵ�ֵԴ���г���Ϊ����ϵ��ҵӯ���ġ�����Ԥ���ԡ�, ������δ������������ӯ������ռ�Ƚ���������,���ӯ���ġ���Ԥ���ԡ�����ǿ,��˾�Ĺ�ֵ���������õ�������

��������1169.HK������С���A�ͻ��۹ɷݵ���ֵ���ϣ���ҵ��ֲ���ֵ���ܽӽ�800��rmb(��ǰ��ֵ690�ڸ۱�),һ���̶ȱ�����������Ѱ���ݵء�ϵ��֮��-һ��ͼ����A�ɼҵ��ֵ18w02����

������ʾ���ز��������г�Ԥ�ڡ�ԭ���ϼ۸���Ԥ��

������*�������桿÷�֣�����������ҵ�ܱ���Я�̴�������֤�Ƶ깩����ã��������ý�������

����ʮһ�������ҵ硢ʳƷ����������У����ΰ��С�����ǡ�����A�ɰ����ַֻ���Ȩ��������������飬�������ΰ��ָ������0.06%���������ڻ���300ָ��������2.08%���������ɷ��棬�����á����������õ�ӵ��ҵ��ȷ������ɳ��ԵĹ�ƱΪ�г����á�

Я�̴����ݿ��Ƶ�ҵ��������÷������ǣ��е�����������������1��9�գ�Я�̷�����2017Я�̴�ס�����ݰ�Ƥ�顷���۽�Я��ƽ̨���ڼ��û��Ͱ��Ƶ��̻����ݡ�������ʾ����ֹ2017��6�¹��ھƵ귿�乩�����ﵽ1700��䣬2016��7����2017��6�£�ȫ���Ƶ������ͷ�������ƽ��������Ϊ7.7%��8.2%������������ͬʱ��2017��Ƶ�ס���������������ʸߴ�28.8%��20���ص���е������ձ���ߡ���������IJ���״̬���շ�ӳ�ڷ��������ϣ�������������ǰ18�ij����У���9�����з������ǣ�3�����г�ƽ��6�������½����Ϻ������������ݵȳ���ƽ�������������ԡ��ֵȼ���������Ҫ�����е����ߵ����ݻ��;Ƶ깩�������ձ���10%��ƽ����������Լ��30%�������е������;Ƶ����������ԼΪ50%��Ϊ��չ����ϸ���г�����Я�̴�����������Ŀǰ���ھƵ깩���ϵ��ã�����ƽ����������С��������һ���߳����Ǽ۷�����Ϊ���ԡ�ͬʱ����һ���߳��У������͵��εľƵ�ռ���߳��г����е������ԾƵ�����������졣���⣬Ʒ�ơ��Ǽ������û����̾��߹��̣���ҵ���Ǻ�������ø��������Ƶꡣ

�żҽ�ع�Ȩ���У���ǿ������Դ����Ԥ�ڡ��żҽ�1��9�չ��棬�����ʲ��������������żҽ�������Դ����������������е��żҽ�������Դ���β�ҵ��չ����˾69.6%�Ĺ�Ȩ��ת����Ͷ���š����λ�תǰ���żҽ��й���ίͨ��ȫ���ӹ�˾��Ͷ���ų����żҽ�27.83%�Ĺɷݣ�Ϊ��˾��ʵ�ʿ����ˣ����λ�ת��Ͷ���ų�ֱ�ӳ��й�˾27.83%�Ĺɷ��⣬��ͨ������Դ��˾���ƹ�˾7.47%�Ĺɷݣ�ֱ�Ӻͼ�ӿ��ƹ�˾35.30%�Ĺɷݣ���˾�عɹɶ���ʵ�ʿ����˾�δ�����仯�����ع�Ȩ��һ�����У�ʹ�þ����Ƹ�Ϊ��ͨ��ͬʱ��Ȩ������������ת���ϼ��������������м�������Դ����Ԥ�ڡ�

�������أ���۾��������»���������ҵϵͳ�Է��ա�

����ͨ����*�������桿Ԭ��/���Σ����̡�������֮�ܱ�ƪ�����ɹ�����Կعɣ����ӭ����ռ�

���˰���г��仯�����ܣ������ܣ�����300ָ������4225�㣬����2.1%��������ָ������2947�㣬�µ�0.5%�������300ָ��2.6%��8��������ҵȫ�����仦��300ָ����������·�Ƿ����+0.7%�������˵������-1.5%�������ɱ�������20�ң�δ��10�ң��µ�73�ң��Ƿ������ǰ�ͨ�عɣ�����12.9%�����������������������µ�8.4%��

���ˣ����ܣ�����1����ɢ��BDI����1279�㣬�����µ�6.7%��BCI����2296�㣬�����µ�17.7%��BPI����1348�㣬�����µ�3.7%��BSI����907�㣬��������2.6%��BHSI����587�㣬�����µ�2.2%����2���غ���ɢ��CCBFI�ۺ�ָ������1478�㣬��������6.5%����3�����ˣ�CCFI����791�㣬��������2.3%��SCFI����840�㣬��������2.8%����4��Զ�����֣�BDTI����681�㣬��������0.6%��BCTI����609�㣬�����µ�8.2%��

���գ����ܣ�����1���ͼۣ�������ԭ�ͱ�69.9��Ԫ/Ͱ����������3.3%����2�����ʣ���Ԫ������һ����м�۱���6.49����������0.0%����3���ϼƣ�������ͬ��+4%������+4%���۸�ͬ��-18%������+1%��������79%��ͬ��-5pct������+3pct����4�����ڣ�������ͬ��+4%������+8%���۸�ͬ��-19%������+2%��������79%��ͬ��-6pct������+5pct����5�����ʣ�������ͬ��+5%������-5%���۸�ͬ��-11%������-9%��������78%��ͬ��-5pct������-4pct��

Ͷ�ʲ��ԣ���ǰ����ͨ����ʽ�䲼�ˡ�����Ͷ�����ú���ҵ�涨�����ſ������л���пع�Ҫ������������Կعɣ�ͬʱ����Կعɸ��������ӡ�ʵ��֧�䡱��Ҫ������ζ����Ľ��и���ռ䣬��ע������Ļ��ᡣ17�꣬ȫ�����ҵ����401�ڼ���+28%����ҵ������4950��Ԫ��+24.5%����������Ԥ��18����ҵ����490�ڼ���+22%����ҵ������5950��Ԫ��+20%������������ٵ��½������г�Ԥ�ڣ������۵�����խ����ҵ������������ζ���г�����Ż����۸�ս��������ע��ͷ��ҵͶ�ʻ��ᡣ�����ص��Ƽ���ϣ����ɷݡ�������·���Ϸ����ա��й��������ϴ�ɷݡ����˷�չ�������ɷݡ����ƻ���

���վ�ʾ����۾��ô���»�

��ҽҩ����*�������桿���/���䣺ҽҩ������ҵ2018���3���ܱ�����ɭ13�۷����ٴ��ɹ� �����걨�������ٴ�ǿ��ҵ��

��Ҫ�۵㣺

���ܰ�����ݻعˣ�������֤��ָ����1.10%��ʵ��11��������С��ʹ�ҵ��ֱ�����0.52%���µ�0.87%��ҽҩ������������㣬��������1.09%����Ӯ��С��ʹ�ҵ�塣����ҽҩ��������ȫ��A�ɵ�PE�����ά����104%��ˮƽ����ҩ��Ƭ�������3.46%���Ƿ����ҩ�Ƽ��ܺ��𡢸��ǵȴ���ҩ�����������������2.72%���Ƿ���֮����������Ƿ������Ծ����������ҽҩ�����������1.57%��ҽҩ��ͨ��������µ�1.29%���������

���ɷ��棬���¹ɼ���������̬�ƣ��Ƿ�ǰ10��8֧�Ǵ��¹ɣ����л�ɭ��ҩ������ҽҩ�Ƿ��ֱ�Ϊ49.4%��38.3%���㽭ҽҩ�����Ƽ����ںʹ���ҩ������13.5%���Ƿ���������12.8%�������¸ߡ��¿�Դ���Ʋ���������10%�������Ƿ��ϴ��ɽ��ҩ��������ɽ����������ȸ��ɻص���

һ�������۷��棬�����½�������Ʒ��4�������5����Ŀǰ������ͳ�ƣ��������ĵ�����Ʒ�ֹ���60����13��ͨ��һ�������ۣ�10��������2����ͨ����16������������ʣ�µ�21��Ʒ��Ԥ���Ѿ����������ۡ�

Ͷ�ʲ����ϣ�����һֱǿ���Ƽ��ͳ������ǵ���ɭ���﹫��13�۷��������ٴ��ɹ�����ȫ��������Ԥ�ڣ���������13�۷�������ڹ��ڹ���Ӧ����ɭ���������������ͨ��������������������ۣ���������Ϊ��һ���5��Ԫ���ϵ�Ʒ�֡����⣬�������ҽҩ�ɣ�ҵ����ȷ���Խ��������գ�����ȶ������Ľϵ�ֵ���ɣ����Ǻ��ʵ����ñ�ġ�����ǿ���Ƽ����У�1���������£�18PE��34�����ң��������غʹ����ݼ���˫�ָ�������2���й�ҽҩ��18PE��17����ҵ������25%�������٣���ϸ�������ƹ���ģʽ����������ֵ��3������̩��18PE��26��������ɳ̹�ͽ����������������������������ҵ������������4��ͨ��������18PE��39���������ȵ��س����Ͽ������������ȵ��������������

������ʾ���г��������գ�����ҵ������Ԥ�ڡ�

������*�������桿֣����/�����ۣ����̽����ܱ�1.14������ˮ��Ϊ��ҵ���з�չ������ȷ����

ˮ����ҵͶ��չ����2018��ҵ��ά����������ЧӦ���͡����ɿɹ�ע����ˮ�ࡢ�й����ġ�����2018��������Ϊ����ˣ��ز��»�����������ȶ�������������������ȶ���ˮ��۸���������̬�ƣ��������������ƣ���ҵ��������10%��������ķ���ɳ�����עӯ���ȶ��ĺ���ˮ�ࡢ�й����ģ��߱�����Ԥ�ڵ�����ɽ�����Ľ��ġ���ɽ�ɷݡ�

����ˮ��۵㣺��ֹ����ˮ�࣬���ϼ۸���ִ���µ�������ȫ��ˮ���г��۸ȳ��ֻ��䣬����Ϊ0.7%���۸��µ�������Ҫ�ǽ��㻦�����50-60Ԫ/�֣����ϼ۸��µ�150Ԫ/�����ң��۸����ǵ�����Ҫ���Ĵ��ɶ�������30Ԫ/�֡�Ԫ����Ѯ���ܳ�����ѩ����Ӱ�죬���ȼ�������ҵ�����ָ��������۵���ˮ��۸��������䣬���ϼ۸�Ϊ��ֹ���������ӣ����ִ��������������������������ȥ8�µ�����������20�����Ǻ���״��µ����һ���������Ҫ�����ڸۣ�����������ౣ��ƽ�ȣ�������������������Ԥ�Ƽ۸��������Ϊ���������Ϸ�����Ҳ������������������������ʩ���ص���۸��Խ��ᱣ������Ը�λ��

������ҵͶ��չ�������ɿɹ�ע������š����岣����ɳ�ӵ�������������ͣ����ȫ��û����������֤����������ʮ������������������ɳ����ȫ�����ӡ������߹رգ������˴���������۸���������»���ͬʱ�����۸������ǣ���ҵ��������������ơ���ע������š����岣����

���ܲ����۵㣺����۸����ʹ����ͦ����Ը��ǿ������ĩȫ���ײ�����1666Ԫ��������������-2Ԫ��ͬ��ȥ������172Ԫ�����������е�����������ҵ���ϴ����£������������ǣ������г��ȶ�Ϊ������������������ҵ����������ȳ���Ԥ�ڣ����Ҽ۸�������г�����Ҳ��֮���䣻���������г���ҵ�۸�Ҳ��һ�����ȵĻ��䡣���ܲ����ֻ��۸����һ�����ȵĵ�����������֮�е����顣һ����ǰ�ڼ۸�һֱ�����������������ƣ����ֵ��������ĸ�֣������μӹ���ҵ�нӶ���������һ�����Ѷȣ���һ�������������ı仯�����������Ϲ�����Ҳ���������г����������Ϊ��̬��ͬʱ�������Ҳ�����ɵ��Ϸ����������߾��Ǵ���۸�ĵ�����12�·���������۸����ķ��Ⱥ��ٶȣ�ȷʵ�������ǵ�Ԥ�ڡ���ɳ�ӵ���Ϊ��������ߵ�2450Ԫ���Ѿ����䵽1700Ԫ��ʹ�ò��������ɱ�����150Ԫ���Ӷ������˳��ҵľ���Ч�棬ʹ�ó���ͦ����Ը��ǿ��

��������ҵ/����*�������桿�촿��/�ų����۹�Ƽ���300203����ҵ��Ԥ���������Ԥ�ڣ����滷��������ϳ�̬��

1��11�գ���˾����2017��ҵ��Ԥ�棬Ԥ��ȫ����������й�˾�ɶ��ľ����������ͬ����������10%��40%����Ӧ��������44,256.65��Ԫ�C56,326.64��Ԫ����������Ԥ�ڡ���������������������ϣ��ǵ��ŷű���ߺͻ�����������������������豸������ҵ�������Լ��١�������������������ʽ���ģ��ʽ����ƽ�Ϊ��ҵ����չ�ṩ���㶯��������������ˮ��̬��������PPPҵ��֧�ų���ҵ�����������Ӽ��������ݷ����ٵ��������̡��ıջ�ģʽ��ʹ�ù�˾�ɳ�Ϊ�����ҵ����ȫ��һ�廯���������Ӧ�̡�����Ŀ���ֵ18��30������ӦĿ����ֵ210�ڣ�Ŀ���46.5Ԫ��ά�֡�ǿ���Ƽ���������

�¼���

1��11�գ���˾����2017��ҵ��Ԥ�棬Ԥ��ȫ����������й�˾�ɶ��ľ����������ͬ����������10%��40%����Ӧ��������44,256.65��Ԫ�C56,326.64��Ԫ����������Ԥ�ڡ�

���ۣ�

һ����������������Ԥ����ֵ25%���۷Ǻ�������ֵ34%����������Ԥ��

Ԥ��ȫ����������й�˾�ɶ��ľ����������ͬ����������10%��40%����Ӧ��������44,256.65��Ԫ�C56,326.64��Ԫ��Ԥ��������ֵΪ����25%������5.03��Ԫ�����⣬2017��������й�˾�ķǾ���������Լ9,118��Ԫ���ң����а�����֧���IJ�����Ȩת�ÿ�Լ4,296�۷Ǿ���������ԼΪ35138.65��Ԫ�C47208.64��Ԫ����Ӧ�۷Ǿ���������14.4%-53.7%��������ֵΪ34.1%��ҵ�����ٻ�������Ԥ�ڡ�

ҵ��������Ҫ�����ڻ������ϵͳ����ά����ʵ���ҷ�������ҵ���顣�������ϵͳ���ǹ�˾��Ӫҵ��ĺ��İ�飬2016��ռӪ�յı���Ϊ40.59%����������7.33%��ë����48.25%��2017���ϰ���ռӪ�ձ���45.22%����������16.90%��ë����48.62%���������ٽ�2016�������������ð����Ҫ���滷��������ϳ�̬�����ƴ����ļ�����������ٽϿ��ϸ��������ܰ�����������ˮվ���衢�ǵ���������ŷ��г��ȡ�ʵ���ҷ����������ǹ�˾�������������İ�飬Ҳ�ǹ�˾ë���ʽϸߵİ�飬2016��ռӪ�ձ���Ϊ20.80%����������69.34%��ë����56.02%����2017�ϰ���ռӪ�ձ���29.78%����������103.21%��ë����45.77%��ë���������»������Դ������ƣ�Ӫ��ռ�ȼ��������پ���2016�������������ð��һ�������漪�졢�����չ���ɺ��γɵ�ʵ����ҵ��ƽ̨ЭͬЧӦ�������ӹ�˾ҵ����������������һ���������ڽ���������ʵ���ҷ�����������������̡��������ϵͳ����ά�����ʵ���ҷ�������ҵ����Ԥ����2018��2019���Խ��Թ�˾ҵ������������Ҫ������

��������ͨ���������������˼�ʻ����

����ͨ��������˾12���������������ͨ��������������룬����2019��Ͷ���������˼�ʻ���������ڹ�����Լ�������⽫�����������������˼�ʻ������

�ɸ��٣�������ͨ����̹ɷݵ���

�����ƶ���Ϸ�г�����ǿ�ߺ�ǿʱ��

����ǰ������Ϸ�г��Ŀ��ȣ��ھ����ݸ��ο��ʽ�Ĵ�Ծ��֮��������Ϸ��ҵ�Ѿ����Գ��ֳ�ǿ�ߺ�ǿ����̫ЧӦ����ҵ����������¢�Ϲ�ͷʱ������ӳ��Ͷ���г�������ֻ����Щ��ͷ��˾������Ϊ��ͷ��˾��ϸ���������������ҵ���ž߱�Ͷ�ʼ�ֵ��

�ɸ��٣��������硢���廥������

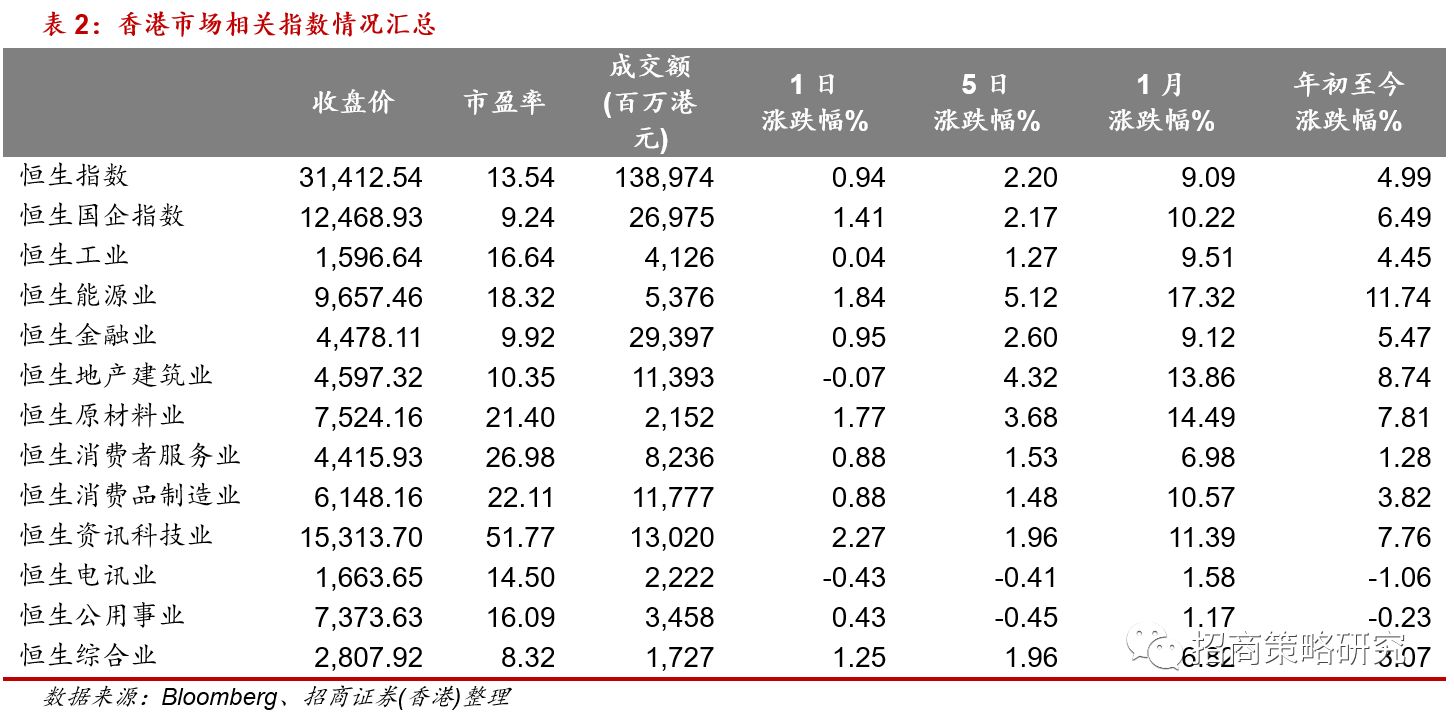

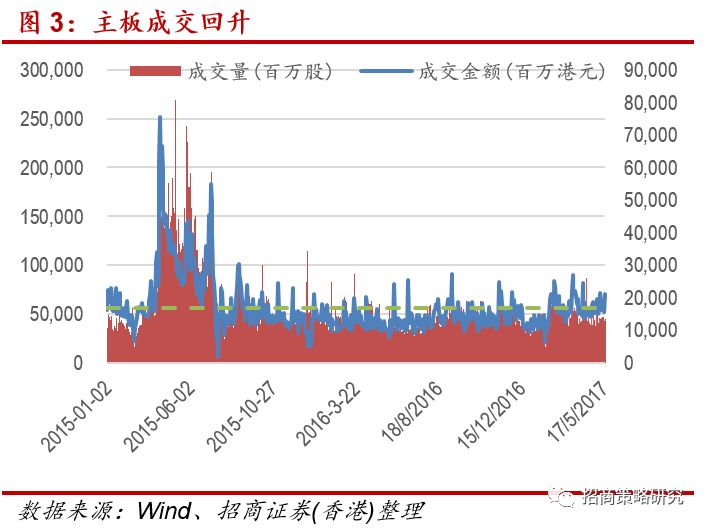

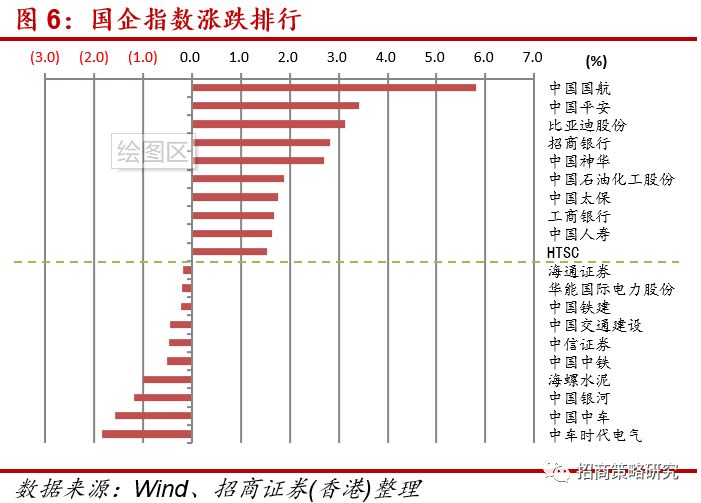

��ָ������ã�ʮ�������ٴ��¼�¼���ˡ���������ָ������(11��)���¸ߣ���ָ����߿�177�㡣�������̣�����ָ���ձ�31,412.54�㣬����292.15���0.94%����������ָ���ձ�12,468.93�㣬����173.41���1.41%�����гɽ�1389.41�ڸ�Ԫ����ǰһ�����ջ�����������ҵָ���������ǣ���Ѷҵ�������Ѷ�Ƽ����ǡ���Ѷ(00700.HK)��3%��442.2Ԫ������ָ�����з�Ͷ�ʵ�è��Ӱ������Ժ��ڸ����С�˴��(02382.HK)������(02018.HK)ȫ�շֱ�0.9%��0.7%�����չ��й�ƽ��(02318.HK)����3.4%��1.6%��ǰ����Ϊ�����������д�����½������4�¸������С��ͼ۳�����ã���Ͱ�;��������ʺ��չ���ã�����(00753.HK)��5.8%��Ϊ������ù�ָ�ɷݹɡ�

����

����

����

����

����

1��12�գ�������ͨ��ÿ��130��Ԫ��ȣ��������̾�����15.92��Ԫ������ʣ��114.08Ԫ��ռȫ�ն��87.75%�������и۹�ͨ��ÿ��105��Ԫ��������̾�����18.95��Ԫ������ʣ��86.05Ԫ��ռȫ�ն��81.95%�������ͨ�����վ�������ÿ��130��Ԫ��ȣ���ֹ���̾�����6.93Ԫ������ʣ��123.07��Ԫ��ռȫ�ն��94.67%�������и۹�ͨ��ÿ��105��Ԫ���ֹ���̾�����10.66��Ԫ������ʣ��94.34Ԫ��ռȫ�ն��89.84��

����

����

����

����

��������������

����������Ͷ�ʹ۵�Ӧ������֤ȯ�о�����������������Ϊ�����������������ϵ���Դ���۵�ij����Ա�����֤ȯ��Ϊ�ɿ���������֤ȯ������ȷ�Ի������������κα�֤����������������ο���

�������źż����������ݵİ�Ȩ������֤ȯ���У�����֤ȯ�Ա��źż����������ݱ���һ�з���Ȩ����δ������֤ȯ�����������ɣ��κλ�������˲������κ���ʽ���桢���ơ����ǡ�ת�غ����ã������ɴ���ɵ�һ�в������������������˽�Է��桢���ơ����ǡ�ת�غ������߳е���

�ṩ���²��Թ۵㣬���������о��ĵá�

)

)