摘要

预计工业增加值增速基本平稳。PMI指数的超预期下跌可能跟春节因素有关,未必完全反映真实的生产状况。从一些高频数据看,生产整体较为平稳。1-2月发电耗煤量增速较2017年12月回升近5个百分点;钢铁高炉、尿素等行业开工率也有所回升;但1月与2月上旬粗钢产量同比增速有所回落。不确定因素在于工业“增加值率”的变化。整体考虑,预计1-2月工业增加值增速与2017年12月基本持平。

预计社零与出口增速回升、投资与进口增速回落。消费方面,商品房销售面积增速跌幅收窄,汽车零售增速表现较好,叠加CPI增速上行,预计1-2月社零增速有所回升。投资方面,房地产与制造业投资均有制约因素,叠加PPI回落的影响,预计增速有所下行。进出口方面,主要目的地PMI指数显示外部需求环比有所好转,但考虑基数较低,预计出口同比增速回升;受基数抬升、大宗商品价格涨幅回落以及春节因素对需求的影响,预计进口增速回落明显。

预计PPI同比回落,CPI同比回升。PPI方面,根据高频数据测算,2月环比基本持平,但考虑基数抬升,同比增速将会放缓至3.7%左右。CPI方面,猪肉价格下跌但同比增速基本持平,蛋价与鲜菜价格同比上涨明显;春节因素推高非食品价格增速,预计CPI同比上行至2.8%附近。

正文

一

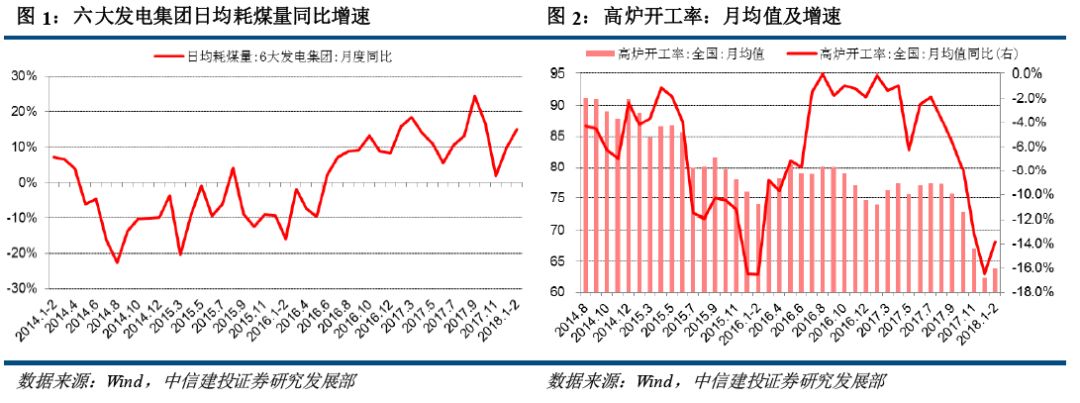

预计工业增加值增速基本平稳

对1-2月数据预测造成干扰的一个重要因素是春节错位。通常排除春节错位干扰的处理方法是1-2月份数据合在一起处理,但由于春节因素的影响可能并非对称性的,这难以完全排除春节错位因素的影响。原因可能在于,春节对经济数据的影响可能更主要体现在“节后影响”(例如,春运是从农历腊月十五到次年正月二十五,节后较节前时间更长;又如,许多企业在元宵节之后才会开工),而春节前企业可能会“提前赶工”,节前影响未必完全是负面。由于2017年春节是1月28日,节后影响几乎全部落在2月份,造成2017年2月部分经济数据基数过低;而今年春节是2月16日,春节“节后影响”有部分落到3月份,因此2月经济数据受“节后影响”相对2017年较小。从同比角度看,这可能会导致2月份(或者1-2月份)数据的走高以及3月份数据的走低。

从“软指标”PMI指标看,各项指标回落明显,可能跟季调方法不完善背景下的春节因素有关,未必完全反映真实的生产状况。从一些高频数据看,生产整体较为平稳。发电耗煤量增速15.1%,较2017年12月回升近5个百分点;钢铁高炉、尿素等行业开工率也有所回升;但1月与2月上旬粗钢产量同比增速有所回落(如果考虑春节因素对中下旬数据影响更大,则回落幅度会更大)。不确定因素在于工业“增加值率”的变化:计算工业增加值时使用的“增加值率”是上年数据,因此年初使用的增加值率跟上年可能并不一致,这会导致工业增加值数据的波动。从逻辑上讲,2017年PPI增速较2016年明显回升,可能导致2017年的增加值率较2016年提升,进而会推高2018年的工业增加值增速。整体考虑,预计1-2月工业增加值增速与2017年12月基本持平。

二

预计社零与出口增速回升、投资与进口增速回落

预计社零增速有所回升。房地产销售方面,1-2月份30大城市销售日均销售跌幅继续缩窄2-3个百分点。汽车方面,1月零售同比增速8%,2月前三周增长0.4%,较2017年12月有所好转。另外,预计1-2月CPI同比增速均值大概率较2017年12月回升,对社零名义增速也有所支撑。综合考虑,预计1-2月份社零增速较2017年12月有所回升。

预计投资增速略降。考虑2017年上半年商品房回落销售对投资的传导滞后以及近期地产调控升级,预计房地产投资实际增速仍将延续回落态势。环保限产仍会对企业投资有所制约。另外,相较于2017年PPI均值PPI同比增速6.3%,1-2月PPI增速进而固定资产投资增速大概率有所回落,会对投资同比增速有一定拖累。综合考虑,预计2月固定资产投资增速略降。

预计出口增速回升,进口增速回落。出口方面,2月PMI出口新订单指数回落0.5个百分点至49%。主要出口目的地中,日本制造业PMI指数回落0.7个百分点,欧元区制造业PMI指数、Markit综合PMI指数分别回落1.1与1.3个百分点,美国Markit制造业PMI提升0.4个百分点。从全球经济体PMI指数看,外部需求环比有所走弱,与PMI出口新订单指数走势较为一致。从基数角度看,上年2月出口环比增速明显低于历史水平。原因可能在于,春节因素虽然对出口有一定不利影响,但影响可能并非对称性的,对于出口的不利影响可能更主要体现在“节后影响”,而且春节前企业可能会“提前赶工”,节前影响未必完全是负面。由于2017年春节是1月28日,节后影响几乎全部落在2月份,造成2017年2月出口基数过低,而今年春节是2月16日,春节对2月出口数据“节后影响”相对2017年较小,“节前影响”相对更大。综合考虑相关因素,预计2月出口同比增速有所回升。进口方面,去年2月环比增速明显高于历史水平,再加上大宗商品价格涨幅回落以及春节因素对需求的影响,预计进口增速回落明显。

三

预计PPI同比回落,CPI同比回升

预计PPI同比增速回落至3.7%左右。2月生产资料价格指数、大宗商品价格指数、PMI原材料购进价格指数环比均有所回落。根据高频数据测算,2月PPI环比略降,与前述生产资料价格等指标一致。再考虑基数的抬升,同比增速将会延续放缓态势,预计至3.7%左右。分行业看,预计黑色金属采掘与冶炼延压业对PPI同比的拖累程度有所减弱,石油加工、黑色金属采掘与冶炼延压业对PPI同比的拉动率有所回落。

预计CPI同比回升至2.8%左右。之前市场普遍预期猪肉价格进入上涨周期,但2月份猪肉价格整体回落,22省市猪肉均价21.3元/公斤,较上月的21.92元/公斤回落近3%,再考虑到春节因素影响,猪肉价格明显低于预期。为何猪肉价格低于预期?我们认为可能跟前期的养殖利润扩大导致的供给释放有关。养殖利润可以近似使用猪粮比价衡量,历史经验显示,猪粮比价大致会领先猪肉价格13个月左右。背后的逻辑跟猪肉供应周期有关:养殖利润(猪粮比价)变化-是否购进母猪幼子-能繁母猪(3-4个月)-生仔猪(4个月)-生长(6个月)-出栏-猪价,各阶段合计13个月左右。而在2016年第四季度到2017年1月,猪粮比价持续回升,这可以解释猪肉价格在近期几个月的波动,同时2月猪肉价格的下跌也可以理解。从同比增速角度看,由于2017年2月猪肉环比上月走低,今年2月份猪肉价格同比基本跟上月持平。鲜菜价格方面,我们在之前的报告中提示天气降温对菜价可能会有滞后影响。商务部统计18种蔬菜中,17种价格同比增速较上月涨幅扩大或跌幅缩窄;鲜菜批发价格指数均值同比大幅回升至16.6%左右。蛋类价格同比增速也明显扩大近10个百分点。其他分项食品价格同比增速相对较为平稳。综合考虑,预计2月份食品价格环比增速2.8%左右,跟上月相比回升幅度并不十分明显。非食品价格方面,随着2月10日与3月1日连续两次成品油价格下调,之前市场担心的原油价格上涨冲击有所减弱,高频数据显示,2月CPI加工工具用燃料价格同比增速可能有所回落。服务价格方面,由于春节期间劳动务工人员返乡、旅游增多等因素,通常也会在春节前后出现明显上涨。因此,非食品价格环比的季节性规律在1-2月份并不明显。与今年相类似的、春节位于2月中旬的2013年(2月10日)、2015年(2月19日)与2016年(2月18日),2月份非食品项CPI同比均在0.3%附近。按照这一水平再结合食品价格增速测算,2月份CPI环比增速1.1%左右,同比增速2.8%左右;之前市场一度担心在油价上涨与极寒天气推动下,2月CPI同比触及甚至超过3%,目前看概率较低。

)

)