������Դ�� ������֮���ģ�ID��baoyanxin123��

���������浼����

���������ڱ�ƪ��Ҫ�о������մɣ�̽���й���ש��ҵ����ҵ̬�ݱ������֮·��

����ժҪ��

����������Ϊ�������մ���ҵ�ijɳ�ʷ����������Σ���������ز�Ͷ����������ש��ҵ��Ȼ����Ī���˹�ҵ��Mohawk���ȴ�ţ�ɵ����������ж��й���ҵͨ���������š��沢�չ��;�װ��ֱ������DZ���ɳ������ڼ������Ĵ�ש��ҵ�����Ǽ����ص��Ƽ�ŷ��ŵ���ʵ�����У���ש��ԡʵ�����������ĵ�ŷ�Ҿӣ�002798.SZ���Լ�����ҵ����ٷ�չ�������մ��ᱡ����������ɯ��002918.SZ��

������ͬ��ˮ�ಣ������ש�Ǿ߱��������ԣ����ʲ����صĺ���ҵ���ҹ�2016ȫ����ש�ܲ���102.65��ƽ����ֵ��ǧ�ڣ����Dz����ש��ͷ��ҵ��ÿ�̶��ʲ����۶�4.8Ԫ���ң���ש��һ�ָ��ʲ���ת�ʽ��ģ���Ϊ����װ������֮һ��Ҳ�߱��������������ԣ���ש��ҵ���й�˾��������ˮƽ����תˮƽ�Ա��������ѽ�����ͷ��������

�������ǵó��˶Դ�ש��ҵ������2��ƿ����δ����3���жϣ�����ƿ��1����Ʒ�����������ޣ���ģ�����ڹ�ȥȱ����������ש���������������������ԣ����Բ�����ܵ��߹�ģÿ����50%��λ�ɱ����½�20~30%��Ȼ����ש�ǷDZ�Ʒ����ͬƷ�ֺ����������л�����˵��´�ͳģʽ��ÿһ��ϸ��Ʒ�����г������������ڴ��ģ��ҵ��������ƿ��2����Ʒ����ͬ�ʻ������ȥƷ�����������֣�Ŀǰ�ִ�ש����������ָ������С�����Һ����������⼸�ʺ�С��������һ��ͨ���Ƚϻ�ɫ�����Ƚ�����ѡ������ɫ��С��ҵ����ģ�£������ڲ�Ʒ�������ѳ����������⣬��ҵ�ձ�û���ۺ����������װ��˾���𣩣������Ϸ���ʹ����٣������Բ���

����δ���ж�1����Ʒ��ս�Ժͼ沢�չ�������δ������֮һ��������ΪƷ�ƶ�λ�۽�ϸ�ִ����������ǿƷ���������ƣ����������רע�ڸߵ�װ�ʹ���ʯ��ש��λ�ļ�һ�ƻ�ýϴ�ɹ���������ͷ��ҵĪ���˼������µ��մ�ҵ��ɳ�ʷ����һ���沢�չ�ʷ��

�����ж�2����װ��������ҵ������ʹ�ڶ��ݶ�Ѹ�ٻ�ù�ģ���ƣ������������ز����ɿͻ��ɹ����У�Ʒ�����ޡ��������ϴ�ש�������Ĺ�ģ���ƻ�õ����ӣ���ơ���̹�ÿ��ÿ���ש�ɹ���ģԤ����2500-3000��ƽ�����ң���λ��Ϊ���������½����ػ��ģ���ƣ�

�����ж�3���������ʹ��ҵ���ж������������մ���ҵ�ǵ��͵ĸ��ܺģ����ŷţ�����Ⱦ��ҵ�����������������Ľϴ����Ŀ������Դ���ϸ�Ļ����������ڴ�����ҵϴ�ơ������У���ҵ��Դ�ṹ�������Դʹ�ñ����ϵͣ����Թ�����Ȼ��ʹ�ñ���С��10%����δ����ϴ���ƿռ䣬��ʹ��ҵ���ж�������

����������ʾ�����ز�Ͷ�ʴ���»������Ʒ�������ң�

����

����1.Ͷ�ʹ��£�����ƿ����δ���������ж�

������ש��ҵ��ţ�ɡ�������Ϊ�������մ���ҵ�ijɳ�ʷ����������Σ���������ز�Ͷ����������ש��ҵ��Ȼ�д�ţ�ɵ�����Ī���˹�ҵ��Mohawk���������ж��й���ҵͨ���������źͼ沢�չ�������ɳ������ڼ�Ӫ�������Ĵ�ש��ҵ��

������ͬ��ˮ�ಣ������ש�Ǿ߱��������ԣ����ʲ����صĺ���ҵ���ҹ���Ϊ�����ש��������2016ȫ����ש�ܲ���102.65��ƽ����ֵ��ǧ�ڣ����������Ҵ�ש���й�˾������������ɯ��ŷ��ŵΪ���������ש��ͷ��ҵ��ÿ�̶��ʲ����۶�4.8Ԫ���ң���ˮ�ಣ�����˵���ҵ��1Ԫ���ң�֤����ש��һ�ָ��ʲ���ת�ʽ��ģ���Ϊ����װ������֮һ��Ҳ�߱��������������ԣ���ש��ҵ���й�˾��������ˮƽ����תˮƽ�Ա��������ѽ�����ͷ��������

����Ŀǰ���Ǵ�ש��ҵ����ҵ̬��Ϊ4���ݶӣ�

������һ�ݶӣ�������ש��Ψ���մɣ��������ɲ���Ʒ�Ƶȣ���ŵ������������˾��������ש��ҵ�����ж�����Ψ����������������50�����ң������Ź���ǰ2�������ж��������³�Ʒ����ǿ��δ���µ������������������ҵ��������

�����ڶ��ݶӣ�ŷ��ŵ��������ɯ��ͨ����ز��̽��˹���ҵ������Ѹ��������2016����¶���������ֱ�Ϊ23��18��Ԫ����������չ��ͷѸ�ͣ�δ������ͨ���Ӵ����Ƚ��˴�ز��̡�ץס��װ���������Ѹ��������

���������ݶӣ������顢����Դ��˹�˵ȣ������ݶ���Ʒ�ƶ�λ���з�Ͷ�롢��Ʒ�����������ͷ����һ����ࡣ

���������ݶӣ������ڶ����Ʒ�������ط�����С��ҵ��

�������ǶԴ�ש��ҵ��ȥ��չ������ƿ���ܽᣬ��δ��ת��������жϣ�

��������ƿ��һ����Ʒ�����������ޣ���ģ�����ڹ�ȥȱ����������ש���������������������ԣ��¶���1000~1300�ȵĹ���Ҥ�����ճɴ������ǿ����ͣ������Ĵ�ȫ���豣��������ת����˾߱���ģЧӦ�����Բ�����ܵ��߹�ģÿ����50%��λ�ɱ����½�20~30%��

����Ȼ����ש�ǷDZ�Ʒ����ͬƷ�ֺ����������л�����������ש����������ש������ש������Ƭ�ȣ���ÿһ�����¿ɷ�Ϊ�ڶ�С�࣬��ͬƷ�ֺ��Ҫ��Ļ����豸��ͬ�ҹ����б����л�����˵��´�ͳģʽÿһ��ϸ��Ʒ�����г������������ڴ��ģ��ҵ��������

����ƿ��������Ʒ����ͬ�ʻ������ȥƷ�����������֣�Ŀǰ�ִ�ש������������ָ������С����������������û���������⣬������һ��ͨ���Ƚϻ�ɫ�����Ƚ�����ѡ������ɫ��С��ҵ����ģ�£�Ʒ����֪�Ȳ���ǿ��

���������ڲ�Ʒ�������ѳ����������⣬��ҵ�ձ�û���ۺ�������������ڲ��漰���ͻ���װ��˾���𣩣������Ϸ���ʹ����٣������Բ��죻

����δ���ж�һ����Ʒ��ս�Ժͼ沢�չ�������δ������֮һ��������Ϊ�����մ���ͷ��˵��Ʒ�ƶ�λ�۽�ϸ�ִ����������ǿƷ���������ƣ���һƷ�Ƹ�������Ʒ�����׳��ֶ�λģ�������������רע�ڸߵ�װ�ʹ���ʯ��ש��λ�ļ�һ�ƻ�ýϴ�ɹ���������ͷ��ҵĪ���˼������µ��մ�ҵ��ɳ�ʷ����һ���沢�չ�ʷ��

�����ж϶�����װ��������ҵ������ʹ�ڶ��ݶ�Ѹ�ٻ�ù�ģ���ƣ��������ϡ��ز����ɿͻ��ɹ����У�Ʒ�����ޡ��������ϴ�ש�������Ĺ�ģ���ƻ�õ����ӣ���ز��̼��ɵĴ�שƷ��һ�������3-5�֣�����ơ���̹�ÿ��ÿ���ש�ɹ���ģԤ����2500-3000��ƽ�����ң���ҵ����ת��Ϊ�����ղ���1.5��ƽ�����Ŀ������������Ա�Ŀǰ5000ƽ~1��ƽ�ĵ����ղ�����ģ����λ��Ϊ���������½����ػ��ģ���ƣ�

�����ж������������ʹ��ҵ���ж������������մ���ҵ�ǵ��͵ĸ��ܺģ����ŷţ�����Ⱦ��ҵ�����������������Ľϴ����Ŀ������Դ���ϸ�Ļ����������ڴ�����ҵϴ�ơ������У���ҵ��Դ�ṹ�������Դʹ�ñ����ϵͣ����Թ�����Ȼ��ʹ�ñ���С��10%����δ����ϴ���ƿռ䣬��ʹ��ҵ���ж�������

����

����2.��ש��ҵ�Ǿ߱��������ԣ��ʲ����صĺ���ҵ��

�����մ���ָһ�����������ʯ��ʯӢ�����ǽ���������Ͼ�����ѡ�����顢���������յȹ��������ĸ�����Ʒ��ͳ�ƣ���Ϊ���ģ��ҵ��������;�IJ�Ʒ������ɷ�Ϊ�����մɣ����գ��������մɣ����գ���ǰ����Ҫָ���ڽ������������Ϊ�����ﹹ�����մ���Ʒ�����մ�ǽ��ש��������Ҫָ���ڳ������������մ���Ʒ��������Ҫ���۽����մ���ҵΪ����

����

����2.1.����ӳ�䣺��ţ��Mohawk��ȫ�������մ����칫˾

����Ī���˹�ҵ��˾��Mohawk����ȫ�����Ĺ��ʻ��ҾӼ����õ�����Ϲ�Ӧ�̣��ܲ�λ�������������ݣ��������Ƹ����ǿ��ҵ֮һ��Ī���˹�˾��Ҫͨ�����������ӹ�˾��Ӫ������Mohawk, Dal-Tile��Unilin����Ҫ��Ʒ������̺����ש��ľ�ذ塢ʯ�ĵȣ�Mohawkͨ��������չ�ս�Բ���������Ʒ�ƺ�˾�����д�ש��ҪƷ����daltile��marazzi�ȣ��ܲ��ܴ�ʮ����ƽ���ף�2016���մ�ҵ������32�����𡢾�Ӫҵ��4.78������

����

������ţ��Mohawk���ۼ��Ƿ�40������2010��2016�꣬�ù�˾�����352��������621��Ԫ����ң��������ȥ6���12��Ԫ������64.5��Ԫ����ң�CAGR�ﵽ31.8%����˾92�����������ɼ��ۼ��Ǽ�40����������08����������Σ��������ҵ��ǿ��������ROE�����������ɼ������˽�5���������ɾ�����������Ϊ��ש��ҵ�dz�ţ�ɵ���ҵ���й���ͷ��˾������ΪMohawk��8%���ɳ��ռ������

����

����2.2.���մ���ҵС��˾�����ж��д�����

���������ש�г������Ȳ�����������ŷ������Ҫ���ѵ��������ש������2010���95.43��ƽ����������2015���121.75��ƽ���ף���������ŷ��ռ����ש��������67%��12%�������ש����Ҳ��2010���96.44��ƽ������2015���123.55��ƽ��

�����ҹ���ש�г����������Ρ��ҹ����մɹ���������Ҫ���ء����ѹ��ͳ��ڹ���2016ȫ����ש�ܲ���102.65��ƽ����ȥ5��CAGR��6.3%��2014����й��Ĵ�ש��ҵ��������ڣ�ȫ������ά����100��ƽ�������ң����д�Լ85��ƽ����Ϊ������������������ǽ/��ש�Լ�רע��ǽ�����ש�г�����

��������ҵС��˾����ҵ���жȼ��͡�2015 ���ģ���Ͻ����մ���ҵ1410 �ң��մ�ש����Ϊ101.8 ��ƽ���ף����Ǵ��Թ����ȥ��ǽ�����ש���׳ơ��㳡ש������ͷ��ҵ�������漰��������ǽ��ש����ռ80%������Э������ȫ������3440����2016��ȫ��ҵ��Ӫҵ������ 4615��Ԫ������Ʒ����ҵ�г��ݶ�ռ���г��ݶ�ͣ�e.g.���ǹ��������ͷ��ҵ�����մ���ռ�ʽ�1.5%���ң�Ŀǰ��ҵ�ڳ��ֵͶ˲������ع�ʣ���и߶��г����в���ľ�����ַֻ�״̬��

����

����2.3.��ש�Ǿ߱�����ת���������ԡ��ϸ�ROEDZ���ĺ���ҵ

����������Ϊ��ש�Ǿ߱�����ת���������Ժͽϸ�ROEDZ���ĺ���ҵ��

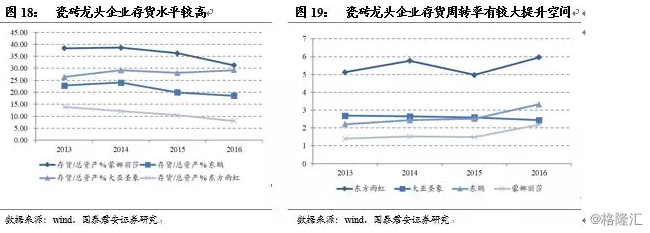

������ש�̶��ʲ���ת�ʸߡ����������Ҵ�ש���й�˾������������ɯ��ŷ��ŵΪ���������ש��ͷ��ҵ��ÿ�̶��ʲ����۶�4.8Ԫ���ң���ˮ�ಣ�����˵Ƚ������ʲ���ҵ��1Ԫ���ң�֤����ש��һ�ָ��ʲ���ת�ʽ��ģ���ʼ�ż��ߵ���ת�ʿ죩����Ϊ����װ������֮һ��Ҳ�߱��������������ԣ�

�������ݵ��������ŷ��ŵ���鹫�棬Ͷ��һ��1000��ƽ��Ƭ+125��ƽ�¹�ש���ʱ���֧2~2.5��Ԫ�����DZ��ز����ֵ��3-4��Ԫ���������Dz�����ҵƽ��Ͷ��һ���մɳ�������+����+�豸Լ1.5��Ͷ�ʣ���ֵԼ2��Ԫ��֤��������ҵ�Ǿ߱��ϸߵ�Ͷ������Լ۱ȵ���ҵ��

����

��������ҵ�Ƚϣ���שͶ�ʻر��ʽϸߣ�DZ���ϴ����ǽ����ѽ���ϸ����ҵ��ͷ��˾2016��Ʊ��������ש��ҵ������Աȣ��۲쵽��ש��ҵ���й�˾(������Ӫҵ������������Ľ���)��������ˮƽ����תˮƽ�Ա��������ѽ�����ͷ����������ש�ʲ���ծ��Ŀǰ�ϸߣ��Ӷ�����ROE�ϸߣ�δ��ROEˮƽ����������ҵ���ж���ߡ����ݼӴ��Լ������������ȶ��ڽϸ�ˮƽ��

����

����3.�й�����20�귢չʷ���Ӳ������ŵ�����Ʒ��

�����մ���ҵ��ʷ�ƾã��������մ�Ʒ�ƽ�Ϊ����Ĺ�������������������ȡ��Զ�ʮ����80�����ɽ�����մɳ�������������й���һ��ȫ�Զ��մ�ǽ��ש�����߿�ʼ���й������մɲ�ҵ�����˿��ٷ�չ�IJ�������Ŀǰ�Ѿ��γ������ƵIJ�ҵ���Ͳ�ҵ��Ⱥ��ԭ�Ϻ��г���ƥ��ʹ�ù㶫��������������ʡ�ݳ�Ϊ����������

����

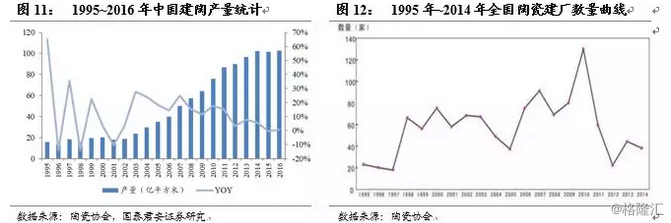

������1995�굽2016�꣬�ҹ��մ�ש����������6������1995���15.8��ƽ����������2016���102��ƽ���ס����У���1996�ꡢ1998�ꡢ2001�ꡢ2015�����ͬ�ȳ����»����ֱ��½�14.33%��13.44%��10.31%��0.49%��������ݾ����ָ�������������2003��~2011��䣬��ש������������2λ��������2012�������������������2014�꣬�ҹ��մ�ש�������ư��ڣ��ﵽ102��ƽ���ף��ڼ��մɽ��������������������Ʊ仯��

����

�����ع�1995~2016����20��ķ�չ���������ɴַŵIJ�������������Ʒ�ƵĹ��̣�������Ϊ��ȥ��20����Է�Ϊ����������չ�Σ�

����3.1.��ѿ�ڣ�1997��֮ǰ���л���������

�������ʱ���½��մɳ�ÿ������20�ң�����������Ա仯��96�����������»���������˵���ʱ�����ҹ��ִ��մɹ�ҵ��չ��ѿ�ڣ���Ʒ��������Ӧ��1997����ǽ��ש��Ʒ�ɹ���Ӧ��תΪ��������ķ�ˮ�롣��һ��6��������ף����ڷ籩ϯ�����ޣ�������һ���������������»���

�������ڼ��й�������ҵ�ַŷ�չ����Ʒ������ģ������Ϊ����û����ƺ��з�Ͷ�룬��ҵͬ�ʻ���������ʱ���ڵ���һ·�»���4��Ԫ/ƽ����������ռ�Ϻ�ҵ����ҵ���ٳɳ���

����3.2.��һ��ϴ�ƣ�1997-2002�꣬�����������г�ͻ��

������һʱ�ڹ�������ʧ�⡣�������������ӣ��½��մɳ���ԭ��ÿ��20��������ÿ��70�ң�����ɽ��ׯ98���½��մ��߾ʹ�200������Ȼ������������Ȼֻ��ÿ��19��ƽ�����������Ա仯���������һʱ�ڹ�������ʧ�⣻

��������97�����Σ��������1997���ļ��ļ۸��ս��Ϊ��ҵ��һ�δ��ѱ䣬����ѿ�ڵĹ���Ӧ�����IJ��ܹ�ʣ����Ʒ�۸����»�����һ�Σ����ؽ�����ҵ����ѹ���أ�������ƽ������80%����Щ��������50%�����ڱ��ٵ��յľ��ء�

����ʹ��˼ʹ��������������ʼ����Ʒ�ƽ��衣ӥ�ơ�����������Դ�����֪��Ʒ�ƣ����ڴ˼�������Ʒ�Ʒ�չս�ԣ���������ҵ���ٷ�չ��

����1996��~1998���ڼ䣬��ҵ����VI�ȣ���ʼע��VI��ơ�1996�궫����������VIս�ԣ����ŷ��ŵ�����������ҵҲ��ʼ�淶ƽ���Ӿ���������ʱ������ҵƷ��������ʵ����Ȼû�к�ǿ��Ʒ����ʶ��Ʒ�ư�װ�Ͷ�λ��

����

����3.3.��չ�ڣ�2002-2005�꣬�������������Ʒ����������

�������������ڣ���ʣ�����ٴγ�������������ҵ��һ��ϴ�ƺ��ܹ�ʣ����������ᣬ��ʱ���ڴ�ש����ӭ��������2002~2005�������18��ƽ������35��ƽ��4�������CAGR�ﵽ17%���������������½���ԭ��ÿ������70���½���2005����͵�40�ң������ȸ���

������������������������ҵ�ֻ���ʣ�����ٳ��塣2002���һ��ս�Զ�λ��������ѧ��������������ǿ������Ʒ����ʶ�����ž�Ӫ�����ÿڱ�����ҵ��ʼѸ�ٷ�չ׳��һ�����С�������Ʋ�����������ҵ���ȱ���̭���֣�������Ϊ��ʱ��Ӫ��ҵ�г������ơ��������ƿ�ʼ�����������ã���һʱ�ڵ��͵���С��ҵ�߱�1~2����������ȫ�����̣�ӯ��ˮƽ���ã�

������Ʒ�ƽ��裬����Ӫ������ҵ��չ���Դӹ�ȥ�IJ�Ʒ����תΪ�г�Ӫ��������������Ʒ�ơ���չ����Ϊ��һʱ��ȫ�µ�ģʽ�����ҽ���Ϊ��ҵ��չ�ij�����

������2002���𣬴��Ծ߹�ģ����ҵ��ʼʵ�ж�Ʒ�Ʋ��ԣ��Ƴ��ڶ����������������Ʒ����Ϊ��ҵ�ؿ��ն�����ij����ֶΡ���һ�������г������Լ���ͬһ����ҵ�Ƴ��IJ�ͬƷ�ƣ���������Ҿ����ķ�ʽ�������ܵ������г������档����Դ��ҵ������ʵ�ж�Ʒ��ս�Ե���ҵ֮һ��2005����Ʒ���������10�������Ʒ�ơ��ͼ۸��Ϊ����֮��������ҵ����Ч��Ʒ�Ʋ��ԣ��ܵ�����

������ʱ�ںܶ��Ʒ�ƿ�ʼ����ר���꣬�����˵�һ���й����Ʋ�Ʒʮ���մ���ҵ���綫����ӥ�ơ�������ɯ����桢���顢��ʯ�����ɲ��ޡ��ݴ�ȡ��ƹ㷽���ֶ���e.g.2001�꣬����ŵ�����մ������ӣ���Ϊ��ҵ��һ�������ϡ�����Ʒ�ƵĴ�ש��ҵ��

������Ʒ������ߣ��ɱ�����½������Ź����豸�����죬��ש�������ɱ����Ͻ��ͣ����ͼۡ����й���ש��Ҫ�ص㣬��ƷƷ����Ҫ����שΪ������һ��ͨ��ש����

����3.4.�ڶ���ϴ�ƣ�2005-2010�꣬�ֻ��������ԣ���Ʒ����

����2005����ҵ���ֵڶ��ּ���ϴ�ƣ��������ɽ��������ʮ�����ҵ�Ʋ����գ������Ի�һʱ����ׯ����մɳ����ˡ����С��¼�����ҵ�������Էֻ����Ͷ��г�ͬ�ʻ������������ز��ܹ�ʣ����ҵ��ʼ����������Ҥ¯�������½���2005-2010���ڼ䷿�ز��ķ���ʹ�ô�ש����������ÿ��15%-20%�����ٿ��ٳɳ���������ҵǿ����ǿ��������������ҵ�����ֻ��������������ԡ�

������Ʒ���ഴ�£��豸���ս�����������Ҫ���մ�ǽ��ש��Ʒ��������ɫ����שΪ������Ʒ��������ûʣ��ܳ�һ��ʱ������ռ�����ڵ�ǽש�г��ݶ��4-5�ɣ�ȱ������·��Ϊ��һ������ֻ�����ֲ�����������·�����ڴ˻����ϣ�2007����Ƴ��˰����Ʒ���¹�ש�ȣ��豸���ս����������ڹ���������̴Ӵ���Ѱ�ҵͼ۲�Ʒת�����ƴ�������

������Ʒ�ƽ�������֡���Ʒ����ͻ����֢�������ҵ����Ʒ��֮��ȱ�����컯�Ķ�λ�Ͳ��ԣ����ն��г��γ�һ����ҵ���Ʒ�ƻ����ڶ��Ļ��Ҿ��棬������ҵ��Ʒ�ƽ�����ù��ȷ�ɢ������Ʒ�Ƶ�����ҵ������ͣ�Ͳ�ǰ�����»���״̬��ʵ����ֱ��Ŀǰ����һƷ�����۶��Բ�����40�ڣ�����2006���Ժ�Ʒ�ƾ�Ӫ��ҵ��ʼ��Ʒ�Ʋ��Խ��е�����

����3.5.�캣�ڣ�2010-2014�꣬�������Ȼ���Ʒ��ȫ�濪��

����2009-2010��ƽ��ÿ�곬��100�������մ���ҵ�ﵽ��ʷ���ֵ��2011����������ٽ�����ÿ��10%���£�ʷ������ģ�������ź�������صIJ��ܹ�ʣ����ҵ���ն˾������ְ��Ȼ�������Ӫ���ֶβ����������ж���һʱ�ڳ�����ͷ��ҵ�綫����ŷ��ŵ��������ɯ����ҵë���ʵ���30%����С��ҵë���ʵ���20%��

������Ʒ�Ͳ�ҵ�ṹ���ٵ�������ȥ�ġ���ש֮������ש���䶦ʢ��2011��ռ������ռ��ڽ�ɽ����2014����г����仯���ٴ�����Ʒ���ٵ�������ʯ��ȫ���Ե�����Ʒ�������ҵ���Ծ�Ө�����仯����ķ�ʯ������ɫ��������װ��Ч��Ѹ�ٻ����ҵ������

������ʱ��ȫ����ש���ܼ������ӣ�����ש����������ȴֱ���»�����ȫ��3440�������ߡ�139.6��m2��һ������������330��Ϊ�ƣ��IJ����У���ש����������ֱܷ�Ϊ837����38.8��m2����������ש�������������ٽ�200�����������������ռ��Ѹ���½���27.9%

������һƷ�����𣬶���һ�ġ��Լ�һ����ʯ��ש��â���������ȡ�����Ϊ�����������������Ե�һ�IJ�ƷƷ�࣬רҵרע�Ĵ�����˼ά��Ѹ������ҵ��ո¶ͷ�ǣ���Щ��ҵ�Ը߶ˡ�רһ����ɫ�Ķ�λ����Ʒ����һ�ģ�Ʒ��֪���ȿ���������

����Ʒ������Ͷ����롣��ȥ��ҵ�ձ���Ϊ��ש��ҵ��ע�Ⱥ͵��ظ�ʹ���ʵ����ԣ������γɴ��ڻ�����Ʒ�ƣ���Ʒ�Ƶ�Ͷ��Ҳ��������ڻ�����Ʒ��һ�㡣������ͷ����ʼ����������˼�����������2015��11�£���һ����ʯ��ש��3��Ԫ������ӻƽ���Դ��ɼ�һ�ߡ�

����

����3.6.�����ڣ�2015��������ʱ������ͷ����

����2014���ש�����״�ͻ��100��ƽ��2014~2016�����������ƽ����ש��������ز����۶ˡ������������еĹ�ϵ��������Ϊ�ڵز�����ÿ��ͻ��16��ƽ���ĸ����£���ש�г�Ҳ��������ڡ�

������ͷ��ҵ������ȥ10��ĸ��ٷ�չ����ҵ2��ϴ���Լ���ȥ����İ��Ȼ��������������̣��Ѿ��γ������Ե��ݶӺͲ�Σ�

������һ�ݶӣ�������ש��Ψ���մɣ����������ɲ���Ʒ�Ƶȣ���ŵ������������˾��������ש��ҵ�����ж�����Ψ����������������50�����ң������Ź���ǰ2������ͷ��ҵ������ҵ��������˦����ࣻ

�����ڶ��ݶӣ�������ɯ��ŷ��ŵ��������˾�ֱ���1998��2000�������ҵ����ֲ�ڷ�ɽ��ͨ����ز��̽��˹���ҵ������Ѹ��������2016����¶���������ֱ�Ϊ23��18��Ԫ����������չ��ͷѸ�ͣ�

���������ݶӣ������顢����Դ�����Ľ������������ݶ���Ʒ�ƶ�λ���з�Ͷ�롢��Ʒ�����������ͷ����һ����ࡣ������ӵ��10���Ʒ�Ʋ��ܹ�ģ2��ƽ��ҵǰ�У���Ʒ�ƶ�λ�Ƚϻ��ҵ��»���֮�侺��������Դ��Ʒ��ս��Ҳ�����Ƶ����⣬�����Ľ�����ǰ��˹���մɣ���Ϊ���й�˾����ʷ��������δ����10�ڣ������ж��մ�ҵ��δ��������Ϊ���ĵ�ս�����ġ���������һƷ�����һ�ȷ�չ��ͷѸ�٣�ռ���˲��ָ߶��г�����Ϊ��ҵ��Ҫ������

���������ݶӣ������ڶ����Ʒ�������ط�����С��ҵ��

����

����4.���ж�����֮·����ȥ����ƿ����δ���������ж�

����������Ϊ��ҵ�г��ڷ�չ�ĸ�������ҵ���жȵ������Լ���ͷ��ҵ��ռ�ʵij������ţ�Ҫʵ����ռ�ʵij�����������Դ�ǹ�ģЧӦ����Ʒ������컯��Ҫʵ����ռ�ʵij�����������Դ�ǹ�ģЧӦ����Ʒ������컯���ɴ˳���������Ϊ������ҵĿǰ��չ���ڵļ���ƿ���ͼ����жϣ�

����4.1.ƿ��һ����Ʒ�����������ޣ���ģ����ȱ��������

����4.1.1.���������������������Ϲ�ģЧӦ

������ש���������������������ԣ���Ŀǰ����������שΪ���������������̰�����ɻ���Ϊԭ�������봦����ѹ�Ƴ��͡�ʩ��ӡ����һ���ճɣ�������Ҫ�ٴ�ʩ��ӡ��������ճɣ�����ȣ����ճɻ��ڣ�ש����Ҫ�����¶���1000~1300�ȵĹ���Ҥ�����ճɴ������ǿ����ͣ������Ĵ�ȫ���豣��������ת��e.g.���Dz�����ͷ��ҵÿ����תʱ����330�����ϣ���

�����ɴ�������Ϊ���߲��ܵ������µ�λ��ש�ijɱ������½�������ģЧӦ�����Բ�����ܵ��߹�ģÿ����50%��λ�ɱ����½�20~30%��������ҵ�����������ݣ�����ש�����е��²���Ѹ��������������������ȥ3��ӽ��������ӵ��߹�ģ����2010����������ש�ղ���5000~7000ƽ����2014��������1��ƽ��/�죬Ŀǰ���߹�ģ������1.38��ƽ��/�죬�������Ҥ�豸���Ƴ��ͳ���ʹ�ô��߹�ģ�����1.5��ƽ��/�졣

����

����4.1.2.��ש�DZ���Ʒ���ڶ࣬��ģ������Ϊ����

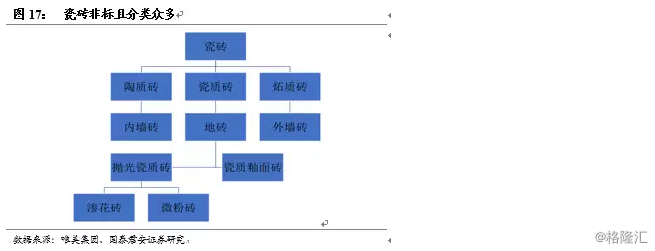

������ש�ǷDZ�Ʒ����ͬƷ�ֺ����������л����Ӵ����Ͽ��Է�Ϊ��������ש����������ש������ש������Ƭ�ȣ���ÿһ�����¿ɷ�Ϊ�ڶ�С�࣬�����������ש��������ԭ�ϡ�ʩ�ԡ�ӡ������IJ�ͬ�ɷ�Ϊ�¹�ש������ש����ʯ������ʯ��ש�ȵȣ���������������������е�152×152mm���ٵ�200×300mm��600×600mm����Ŀǰ���800×800mm��600×1200mm�ȵȣ���ͬƷ�ֺ��Ҫ��Ļ����豸��ͬ�ҹ����б����л�����˵���ÿһ��ϸ��Ʒ�����г��������ޣ�

����

������ģ��Ϊ���⣬��ҵ�ձ�߿�档����ÿһ��ϸ��Ʒ��ʵ�ʵ��г������������������л����������г��ϣ���ש�㲻�߱��������ߵ���������ģ������Ϊ���⣻���ǹ۲쵽ȫ��ҵ������������2010�����������½�����ҵ�ձ�߿�棬��������ɯ�Ͷ���Ϊ�������в���Ʒ���ռ�ܿ��70%���ϣ��Ա�����������ͷ��ˮ�Ķ������͵ذ�Ĵ���ʥ��ש��ͷ��ҵ�ڴ����ת�������нϴ������ռ䣻

����

����4.2.ƿ��������Ʒ����ͬ�ʻ�

������Ʒͬ�ʻ����ء�Ŀǰ�ִ�ש�����������϶������������涨����ǿ�ȡ���ĥ�Եȹؼ�ָ���ϲ��컯��С����������������û���������⣬������һ��ͨ���Ƚϻ�ɫ�����Ƚ�����ѡ����֪�Ƚϵ͡���ҵ�з�רע�ڻ�ɫ��������ƣ�Ȼ�����ڱ��ݽϵͣ��ڶ����С��ҵ����ģ�£����²�Ʒ��ͬ�ʻ���Ϊ���أ�

�����������һ��Ĵ�ש�����̻�ֱӪ���ṩ�ķ������3�����̣�������Ʒ��ѡ�����࣬���ڳ�������Ч��ͼ��������ṩ�����ͻ������ڲ�Ʒ�������ѳ����������⣬��ҵ�ձ�û���ۺ�������������ڲ��漰���ͻ���װ��˾���𣩣������Ϸ���ʹ����٣������Բ��죻

������Ʒ����ͬ�ʻ��������Ų�Ʒ�ۼ��½������ڲ���Ͷ����٣����������е�����ש�ۼ۳����½���������ͷ��˾����ש���۾��۴�2014���60-70Ԫ/ƽ���½���ĿǰԼ50Ԫ/ƽ����

����4.3.�ж�һ����Ʒ��ս�Ժͼ沢�չ�������δ������֮һ

����ս�߹�������Ʒ��ս�Իɻ�ȱ�������մɷDZꡢƷ���ڶࡢͬ�ʻ�������ͷ��ҵ��˵��Ʒ�����������Ǻ��ģ�����һƷ�Ƹ�������Ʒ�����׳��ֶ�λģ����������רע�ڸߵ�װ�ʹ���ʯ��ש��λ�ļ�һ�ƻ�ýϴ�ɹ�����һ���۹�ģ��10��Ԫ����Ͷ�뵽�����ķ��øߴ�����Ԫ��������Ϊ�����մ���ͷ��˵��Ʒ�ƶ�λ�۽�ϸ�ִ����������ǿƷ���������ƣ�����Ӧ�����綨Ʒ�Ƶı߽���������ʷ�������ֹ��IJ�ͬƷ����������ͬ�ʻ��������ྺ���ľ��档

����

�����沢�չ����Ϊ��ͷ�ɳ�����һ����������ͷ��ҵĪ���˼������µ��մ�ҵ��ɳ�ʷ����һ���沢�չ�ʷ������6���մ�Ʒ�Ʒֱ�λ�ڲ�ͬ���ң���������DALTILE��������Ԥ����80-100�ڣ�����2��ƽ���ң��й��������Ķ�����ש�����۶�2016�곬��50��Ԫ�����������³��Ѿ���֣��ڹ�������������ǰ���£�δ���沢�չ����dzɳ�����Ҫһ����

����4.4.�ж϶�����װ��������ҵ�ı��ػ��ģ����

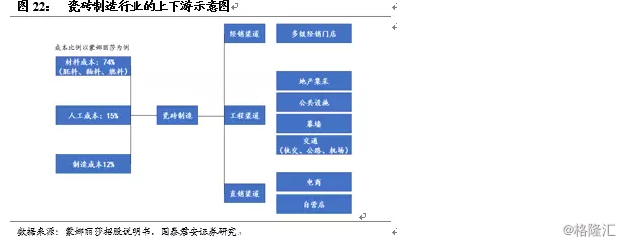

�������ڵڶ��ݶ���˵����װ������δ��������Ѹ�����������Ľݾ�����ש����ģʽ����������Ϊ�������͵Ĺ�˾�ж�����ש�����ɲ��ȣ������������еز����ɿͻ��ɹ����У�Ʒ�����ޣ����������ϴ�ש�������Ĺ�ģ���ƻ�õ����ӣ�

����

������װ����ש�г��ռ��300��Ԫ�������ڲ������������Ǽ��裺

����1�� Ŀǰ��װ��ռ��Ʒ�����۱�����30%��

����2�� ��װ��ȫ�����桢������ͳ���ǽ�������ש��

����3�� ǽ��Ĵ�ש����ռ����������20%��

����4�� ��װ���ô�ש����45Ԫ/ƽ��

��������2017����Ʒ���������16.94��ƽ�����㣬Ŀǰ��װ����ש����6.1��ƽ����Ӧ��ֵ275��Ԫ��Ŀǰ�ز��̼��ж�Ѹ��������ǰʮ��ز����������ǰ���ҽϸ��⣬�������籣�����к���ҲѸ�����Ӿ�װ��������ש��װ��ֱ��ӭ��������

������װ��ֱ���ijɱ��������͡���ز��̼��ɵĴ�שƷ��һ�������3-5�֣�����ơ���̹�ÿ��ÿ���ש�ɹ���ģԤ����2500-3000��ƽ�����ң���ҵ����ת��Ϊ�����ղ���1.5��ƽ�����Ŀ������������Ա�Ŀǰ5000ƽ~1��ƽ�ĵ����ղ�����ģ����λ��Ϊ���������½���

����

����4.5.�ж������������ʹ��ҵ���ж�����

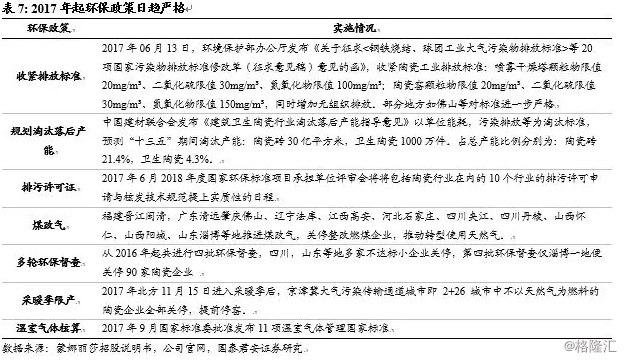

�����������ϻ��ʹ������ҵ���ж������������մ���ҵ�ǵ��͵ĸ��ܺģ����ŷţ�����Ⱦ��ҵ�����������������Ľϴ����Ŀ������Դ��ͬʱ�ŷŴ��������������뵪������ķ������ͷŷ۳�����������������������2017������̬���������ʣ��ҵȥ���ܵĴ�֮�£������մ���ҵҲӭ�����ϸ�Ļ������ල�����ڽ����մ���ҵʮ�ַ�ɢ�������Ѵ���С��ҵ�ڶ࣬��˶���ҵ��ɽϴ�����

����

�����ϸ�Ļ����������ڴ�����ҵϴ�ơ������У���ҵ��Դ�ṹ�������Դʹ�ñ����ϵͣ�δ����ϴ���ƿռ䡣һ�������Ⱦ���ܺĵIJ��ܽ���ֱ�ӹ�ͣ����һ�����Ӳ����ĸ����ɱ�����ʹû�о������ĵ�ЧС��˾�����˳����г�����������ҵ���л���ʵ������ͷ��ҵ���ã����˼���ͷ��ҵ��������ģЧӦ���Ϲ�����ҵ��λ����ʹ��ҵ���ж�������

����

����5.�����������й�˾����

����5.1. ������ש��3386.HK���У��������������³�����������

�����������Ŵ�ʼ��1972�꣬����ҵ����Ҿ�һվʽ����Ӧ�̣�Ŀǰ���й����Ĵ�ש��˾�����д�ש���ܳ���6500��ƽ���ڸ߶��մ�����ݶ�Ҳ�ӽ�10%����˾ӵ�д�ש����ߡ�ľ�ذ塢Ϳ�ϡ���Ʒ��ҵ��������Ӫ�Ĵ�ש��������85%�����ҵ����2013���չ�������Ŀǰ����ռ��15%���ң�

�����ӹ�����¶��������������80%�IJ�Ʒͨ��������ϵ���ۣ���˾Ŀǰӵ��2218��һ�������̡�4887���������ŵ���ڵ�һ������������Ϊ�������н��������о������ŵ����Ĺ�˾֮һ����˾���������ڵ��������淢չѸ�٣���˾2016��˫ʮһ���۶�ͻ��2�ڣ��ڵ��̷��湫˾���нϴ��Ʒ�����ƺ��ȷ����ƣ�

����

����2015���������Լ����������³������ȡ��ڵز���ҵͶ������������˾�����³����ȼӴ�2015��2016��ÿ����˵ľ������ŵ�������1000�ң��µ�����һ����Ҫ1-2��ʱ�䣬��˾ͨ������Ӫ������ۿ۵��������µꡣ�ӵ����������ŵ�ƽ�������ģ������2012-14�������ӣ���15���������˺��ģ�»���80��Ԫ/�꣬���а��������ꡢ���ǵ�ȶ��ֵ�����ʽ��������Ϊ�����������������������

����

����ս�Բ���C��Ʒ�ƴ��죬������Ƹ����������˵Ľ��չ�˾

������2016������������ս����ƫ�����۶˵Ķ���������Ͷ��Զ�����֣����ڶ��ש�����У�ֻ�ж�����������ӵ��������������ˣ��ɼ�������Ʒ�Ƶ������Ϊս�����ġ�

����

����������ԡҵ����C�˴����Ҿ�ս��

������������������Ʒ�����ƣ�2013���չ�����ʲ���Ʒ�࣬�γ�ЭͬЧӦ���Ӷ������ҾӵIJ�Ʒ��֡�Ŀǰ��ԡ��Ʒռ��˾���۱ȴ�Լ��15%���ң���չ�����ڳ��ڡ���˾��������A������ļͶ��Ŀ��11.8�ڼƻ�����������ԡ������Ʒ�������ߡ�

����5.2.���˴�ز���ģʽ�������ʱ����ƣ�������

����5.2.1.������ɯ��002918.SZ����������������������ļͶ�����մ��ᱡ��

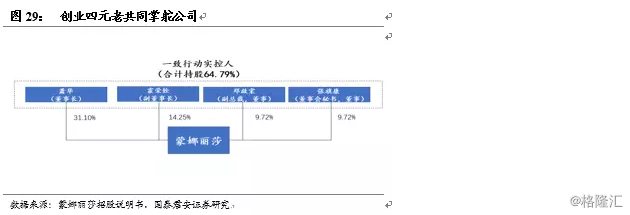

����������ɯ���Źɷ�����˾ǰ��������1998��������Զ�װ�Σ���������ʮ��ķ�չ����˾�Ѿ���Ϊ���ڴ�ש��ҵ��������֮һ���ڴ˶�ʮ��䣬�����������������������ˆ������������쿵��λԪ���Դ�ҵ֮���㿪ʼЯ���ƶ湫˾��ĿǰΪ��˾��һ�¿����ˣ��ҷֱ��ڶ��»�������Ŷ��е���Ҫְ��Ϊ��˾������������Ԥ�ƹ�˾2018-19���ĸ����3.8��4.84��Ԫ����ӦEPS 2.41��3.07Ԫ��������ҵ�ɱȹ�˾��ֵ�����蹫˾2018��PE 28.79����Ŀ���69.38Ԫ��ά�֡����֡�������

����

����

������˾��Ӫ��Ʒ��ҪΪ�մ�ש���մɱ���/��ש���࣬���մ�ש�ְ�����������ש����ש������ש���¹�ש�ȣ�����������ש����ש�����Ǵ�������ש����Ƭ��С��ש�ȣ����֡����д�������ש���������שΪ��˾����Ҫ��Ʒ��2016�����ֲ�Ʒռ��˾���������������74.27%��

����

�����ڶ�ʮ��Ĵ�ĥ�����֮�У���˾�Ѿ��γ��˼�������Ʒ��������Ʒ�ơ���������Ƶȶ�ά�ȵ��ۺϾ������ƣ���ҵ��������ʵ���캽�ߡ�

����

������ռ�Ȼ�������������������

�����ڹ��������������ݵı���֮�£���˾�Ѿ���ռ�Ȼ���2014-2016��䣬�й��Ĵ�ש��ҵ�Ѿ���������ڣ��ܹ�ģ���������ȶ������˼乫˾ȴƾ�蹤��ҵ�������ʵ����������Ͽ�������2014-2016��˾����������62%�����й�����������117%��2015�꣬2016�����깤�����������������ڹ�˾�����������Ĺ��ֱ�Ϊ156%��59%��

����

������˾��������Ҳ�Ͼ����������Ÿ��ߵ�ë���ʣ�2016����߲����߸��ٷֵ㣬����ԭ�����£���������������������̾��й�ģЧӦ������ҪƵ���Ų�����Ʒ�ʺ�����Ч�ʶ��ϸߣ���ͳ������Ҫ�е��ϸߵ�����������ɱ�������գ����Ϊ�������������۸�ռ�ϸߣ������������εز��ȴ�ͻ��Դ�ש�۸����жȽϵ͡�

����

�������ڵز���˾���ԣ���ѡ��Ӧ����Ҫ���ǹ�Ӧ�̵�Ʒ�ƣ���Ʒ�����뼰ʱ��Ӧ��������������˾ƾ���ɫ���ۺϲ�Ʒ��Ӫʵ����õز��˿ͻ����������������Ŀͻ�������2015���й��ز�ʮǿ�а˼�Ϊ��˾�ͻ����ҹ�˾�ͻ��ṹ��Խ�Ϊ������2017�깫˾��һ��/ǰ����/ǰ���ͻ�����ռ�ȷֱ�Ϊ10.37%/28.45%/41.38%��

���������������ز���ҵ�����Ż�����ҵ�����Ӿ磬����ҵ���ʽ𣬿���Ʒ�ʣ���ģЧӦ�ȷ���ľ������ƿ�ʼ���֣��ز���ҵ���ּ��ټ��л������ơ���˾��Ϊ��ҵ��ͷ�����ĶԱ깤�̿ͻ���Ϊ�����ơ��̹��ȶ��ⷿ����˹�˾���������ڵز����ж����������ơ�

����

���������մ��ᱡ������˾���մɱ���/��ש��Ʒ��ȻĿǰռ��������ϵͣ�2017���Ϊ6.7%�����Dz�Ʒ��λ�ۼ�ˮƽ��ë��ˮƽ�ʣ�������ˮƽ���ϸߡ���ȥ�����ᱡ���մɲ�Ʒ���ղ����죬�г����ռ�������ܶ�Ҳ�ϵͣ�������մɱ���/��ש�Ĺ����ѽ�Ϊ���죬�г����ɶ�Ҳ����������˾��ʱѡ������մɱ���/��ש��Ʒ��ļͶ�ƻ�Ԥ����300��ƽ�����մɱ�����ܣ�400��ƽ�����մɱ�ש���ܣ�15��ƽ�����մɱ���Ļǽ���ϲ������ܺ�100��ƽ�����մɱ���в㸴�ϰ���ܡ��ڲ���ƿ���������ᱡ�����մɲ�Ʒ������Ϊ��˾δ����չ��ͻ�ƿڡ�

����5.2.2.��ŷ�Ҿӣ�002798.SZ����ŷ��ŵ������У��۽���ͷ�����̣�����װ���г�

����ŷ��ŵ��רҵ�����и߶˽����մ��з�����ơ�����������һ��Ĵ�ש��ҵ����Ʒ��Ҫ������ש������ש����ש���¹�ש����Ƭ���մ������ 800 ���֣��ɹ㷺Ӧ����סլ���̳����Ƶꡢд��¥�����ͳ��ݼ��������̵Ƚ���װ��װ�ޣ������������� ��������������ԡ�����ҡ��鷿����Ҥ����̨����������ǽ�ȿռ䡣ŷ��ŵ�������ȶ��Ŀͻ���Դ���ѳ�Ϊ�и߶˽����մ��г���ͷ��ŷ��ŵ����2018��1��22������ʲ���������Ϊ������ߣ��ָ�����ŷ�Ҿӣ��ع��ӹ�˾������ά�ֺϲ�ǰ�������2018-19���ĸ����7000��8200��Ԫ��EPS 0.52��0.61Ԫ���ϲ�����������Ԥ�Ƶ�ŷ�Ҿ�2018-19�걸��������3.3�ڡ�4.56��Ԫ��EPS2.48��3.42Ԫ����ǰ��Ӧ2018��PE 13.2����ά�֡����֡�������

����

����

����

����ŷ��ŵ�����ŷ�Ҿ�ʵ���ʲ����У�������ͷ�ͽ����ͷǿǿ����

����������߷��йɷݼ�֧���ֽ���ŷ��ŵ�Ľ�������2018��1��22������ʲ�������ŷ��ŵ98.39%��Ȩ�ʲ���ֵ19.6��Ԫ��ŷ��ŵ100%��ֵ21.5��Ԫ�������е���ͨ����ÿ��51.99Ԫ��ŷ��ŵԭ�ɶ����ܾ���52���ɶ�����3356���֧��17.4��Ԫ���Լۣ�ʣ�µ�2.2��Ԫ���ֽ�֧����

��������ͬʱ��������ʵ�ʿ�����������5���ض�Ͷ������47.18Ԫ/�ɷ���963��ɣ�ļ�������ʽ�4.5��Ԫ������1��1 �����ģ��Ƭ�����ߣ����1000��ƽ����/�꣩��1���¹�ש/����ש�����ߣ����250��ƽ����/�꣩��

���������������2018��5��13�ո���Ϊ��ŷ�Ҿӡ�������Ϊŷ��ŵ�ʲ�ע�����Чʵ�ִ�ש����Ʒ�ࣩ�ͽ�ߣ�СƷ�ࣩ�����ƻ�����Ŀǰ����Ʒ�ƺ�ŷ��ŵ�Ѿ���ʼ��չ��̻�����������e.g.��չ����������������������ЭͬЧ�ý���չ�֣�ǿǿ���ϣ����⣬������Ϊ����Ӫ��ҵ�����ķ�ɢ��ҵ�У����Ƶ��ڲ��������ƽ����ٽ�ҵ��չ��ŷ��ŵ�ʲ��������к����������������ƣ���˾��������ռ�ʿ�����չ�ڣ�

����ŷ��ŵ��������������δ���������־�װ��

����ŷ��ŵӵ���ȶ��ͻ�Ⱥ��ŷ��ŵ�ڲ�Ʒ�з���������֯�����ռ������������Ƶȷ������ͻ����Ŀǰ����̹�����ơ����ݺ���ž��ֵ�֪����ҵ���Ž�����ȫ��ս�Ժ�������ϵ��ǰ���ͻ���������ռӪ�ձ����ϸߣ����γ�������ȶ��Ŀͻ�Ⱥ������ŷ��ŵ�ڱ̹�����ƴ�ש�Ӧ�̵ķݶ�ռ�ݾ������ȵ�λ�������Ӫ������������ȶ��Ŀͻ�Ⱥ��Ϊ��˾�������ٷ�չ�ṩ����������

����������Ϊ�ڵز��̼��ж������;�װ������������������ı����£���˾�����������˴�ز��̼��ɿͻ��������������ŷ��ŵ�Ĺ���������������������

����

����ŷ��ŵ2C��������չ�ռ����

������˾��������Ϊ����Ŀǰ300��Ҿ����̡����˵�1400�ң�����4000-5000���ŵ걥����Ŀ�нϴ��ࡣ�����ģ�ͻ��ṹ���ֶ�������������ŵ���Ҫ������չʾ�������Լ�������B2C��ҵ���ص��ǿͻ���֪�������ޣ�80%�ͻ�ͨ��װ��˾�����ʦ������ͷ�ȷ�ʽ����ϣ���˾�;����̽���ǿ��СB�˵ĺ�����С����ֱ���ŵ�������ռ�Ƚϸߡ�Ŀǰ��˾�ŵ�Զδ���ͣ������³��Ŀռ������Ŀǰ��Ҫ���Ǿ۽��������Ϸ��������

����6.������ʾ

�������ز�Ͷ�ʴ���»��������մ���Ϊһ�����ѽ��ģ���ҵ����״����ز�Ͷ�������ϵ�ϴز�Ͷ�ʴ���»�����Ӱ�칫˾ҵ����

���������Ʒ�����и��õĵ������/�������/Ļǽ���ϻ��߸������ճ��֣���Ӱ�칫˾�����մ�ҵ��չ��

�й��˺���Ͷ����Ѷ��һƽ̨

)

)