关键词:会计 金融市场 财务报告 问责 公共资本 改革

15年来,SOX带来了什么改变?

如果说历史上有哪一年让会计行业以及企业产生了翻天覆地的变化,不得不提到2002年,那年一系列震惊金融市场的财务报告丑闻,促使美国上议院和众议院在7月通过和确立《萨班斯-奥克斯利法案》(简称为“SOX”),建立全新的财务报告问责框架,意在重建公众对于财务报告可靠性的信心。

15年以后,最早导致SOX确立的事件基于种种原因,已经从前披露中消失,对于一些人来说可能陌生。但在这15年间,资本市场也并非平静,动荡不断。然而,投资者对于美国公共资本市场的信心有增无减,安永相信,这种信心部分来自于SOX推动的改革。

如今,SOX继续为美国资本市场创造效益。因此,安永认为在新一任管理人员接手并考虑与议会推动监管改革之际,我们必须铭记SOX推动了财务报告和上市公司审计领域的改善,并在某种程度上使其他市场受益。因此,本文将简要地介绍SOX的重要组成部分、自颁布以来发生的变动,以及未来可能发生的变化。

安永希望与投资者、公众公司会计监察委员会,以及其他利益相关方合作,在SOX打下坚实的基础上继续发展,迎接未来15年的挑战。

《萨班斯-奥克斯利法案》(2002)主要组成部分

1.公众公司会计监察委员会(“PCAOB”)

PCAOB的设立终结了上市公司审计行业超过100年的自我监管传统。PCAOB主席James Doty1表示PCAOB的最高职责之一便是服务广大投资者,制定审计和相关行业实践准则。PCAOB有权制定准则并对审计师如何开展上市公司和券商审计、道德规范和独立性规定,以及审计事务所质量控制体系方面进行治理。

PCAOB设立了常设咨询小组(SAG)和投资者咨询小组(IAG),考虑和不同利益相关方之间的关系,和征求各PCAOB咨询小组以及各方面的意见,进一步讨论PCAOB准则制定流程。

SOX要求,PCAOB应该每年检查年审客户超过100家的事务所;每三年检查其他事务所一次。检查关注事务所的质量控制,透过对审计项目进行抽样检查,识别审计事务所需要继续改善的领域。PCAOB可以对审计师和审计事务所处以罚款、暂时或永久吊销审计事务所在PCAOB的注册,令事务所无法为上市公司和/或券商进行审计。

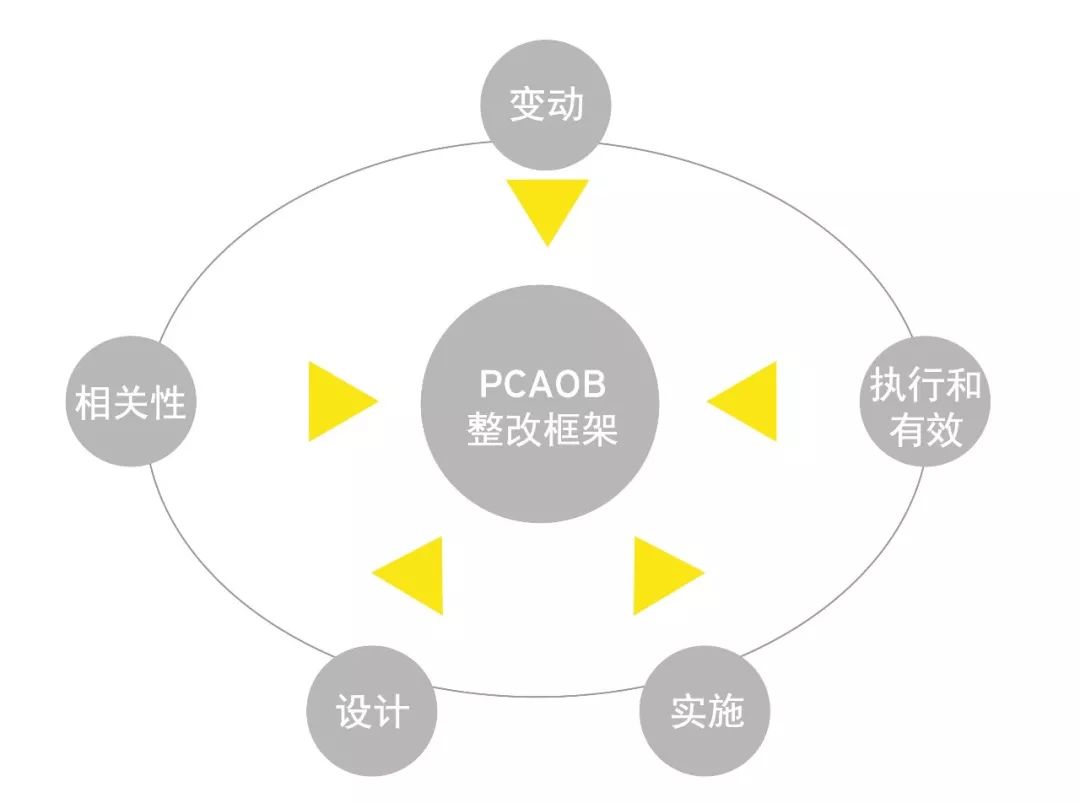

2013年PCAOB发布了整改框架,作为PCAOB员工在评估一家事务所的整改流程时应该参照的五大标准。此框架鼓励审计事务所检验自身的质量控制,促使事务所积极管理其审计质量。

2.审计委员会和企业治理的强化

SOX要求在美国证券交易所上市的公司的董事会设置审计委员会,其成员只能是独立于公司管理层的董事,董事不能直接或间接从公司收取履行董事会成员职责以外的任何报酬。审计委员会直接负责外部审计师的任命、薪酬和工作监督。

SOX还鼓励审计委员会中至少有一位“财务专家”,为审计委员会履行其职责提供帮助。这使得审计委员会更有资格审阅和质疑财务报表,确定内部控制是否合适和充分,并在必要的时候授权具体会计措施,保护股东利益。在SOX的改革下,董事会的独立性得到改善,同时审计委员会成员中财务专业人士的平均数量有所增加。

与审计相关的委员会成员构成数据――标普500强公司

3.透明度,加强高管问责,改善投资者保护

SOX制定一系列其他投资者保护措施,包括:

SOX还要求上市公司审计委员会制定相关流程受理来自揭发者的投诉,并保证以秘密、匿名的方式调查相关投诉。2010年的《多德-弗兰克华尔街改革和消费者保护法》加大了对举报违规行为的揭发检举者举报的奖励,同时要求SEC设立揭发检举者计划,直接促成了2011年美国证券交易委员会揭发者办公室(OWB)的成立。

根据规定,揭发者可以直接向SEC提供信息或遵循其公司的揭发者报告流程。SEC禁止公司阻挠其员工参与OWB计划或对向SEC提供信息的员工实施打击报复。此举帮助委员会尽早发现和制止欺诈行为,降低投资者的损失。

SOX要求上市公司评估其财务报告内部控制(ICFR)是否能够有效防止财务报表中出现重大错报。当中404(a)条款要求管理层对公司ICFR的有效性进行报告,而404(b)条款要求审计师对此有效性进行认证。

自2004年SOX ICFR要求生效以来,对于财务报告内部控制的进一步强调促使了财务报表重述数量的减少和严重性的降低。当中对净收入造成负面影响的最大规模重述的严重性也显著降低。

最大规模的负面重述(百万美元)

安永来源:审计分析(《2016年财务重述:十六年变化对比》)

4.审计师和合伙人的独立性

SOX通过几种途径增强审计师的独立性,包括

另外,事务所需要确保合伙人与员工(包括提供非审计服务的员工)接受有关规定的培训并遵守规定,以进行高质量的审计,有助提升投资者信心。

展望:未来15年

尽管安永相信SOX将在未来15年中继续影响行业,我们预计PCAOB准则和准则制定的流程将会继续发展,特别在数据使用的变化和审计中应用的科技、审计事务所质量控制、会计估计的审计和审计过程中专家的使用等范畴。而且我们预测PCAOB将从个体审计,转向审计事务所的质量控制体系,检查重点的改变将加强其质量控制体系。

在审计监督和准则制定会随着市场环境的动态不断发展的过程中,安永相信,财务报告系统中的不同人员都应该各司其职:企业必须充分披露重大信息;审计师必须在检查财务报表时保持独立性和怀疑的态度;审计委员会必须对财务报告流程进行尽职的监督。

只有树立对财务报告的信心,才可以创造长期价值。安永将会时刻保持警觉,投入大量精力,实现并维持审计质量需要,在SOX构建的坚实基础之上应对未来挑战。

此文摘自安永全球出版物:The Sarbanes-Oxley Act at 15

注:

1.2015年12月9日,PCAOB网站,(网址),2017年5月访问。

原标题:【安永观察】15年来,《萨班斯-奥克斯利法案》如何改变会计行业?

)

)