阿根廷经济基本面不佳,短期经济政策刺激空间有限,外部美元进入加息周期。综合来看,以阿根廷比索为代表的新兴市场货币在未来一段时间仍将继续承压。

近期,阿根廷比索出现了严重贬值态势。从今年以来比索的走势来看,进入2018年5月后,比索就开始了较为缓和的贬值进程,这一贬值过程在8月末时开始加剧,单日最高跌幅超过10%,比索币值最低时较年初贬值了超过40%(见图1)。鉴于比索持续大幅度的贬值态势,阿根廷央行在8月初和8月末宣布分别大幅度加息500和1500个基点,基准利率由40%上升至60%,并承诺这一利率水平将维持至12月,同时8月末将存款基准利率提升5个百分点。但是,这一政策并未阻止阿根廷比索对美元的跌势。

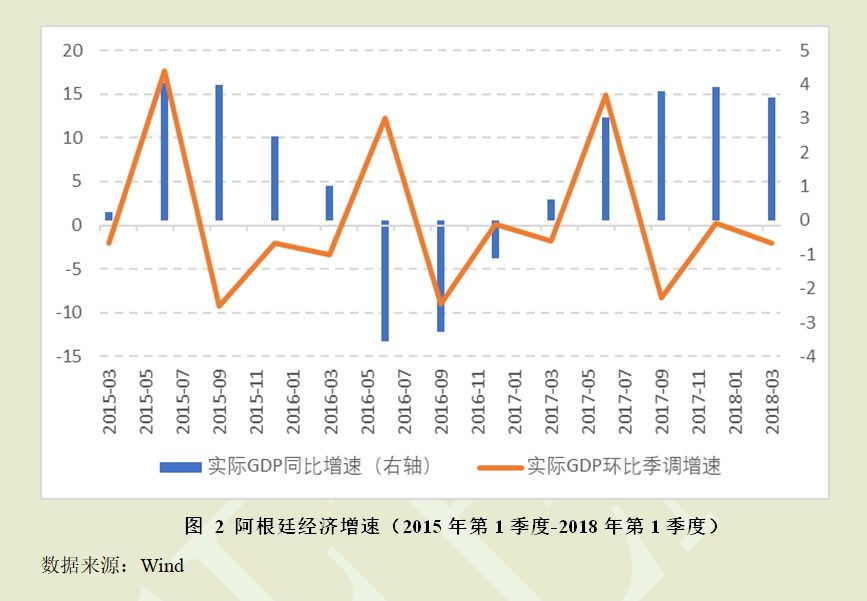

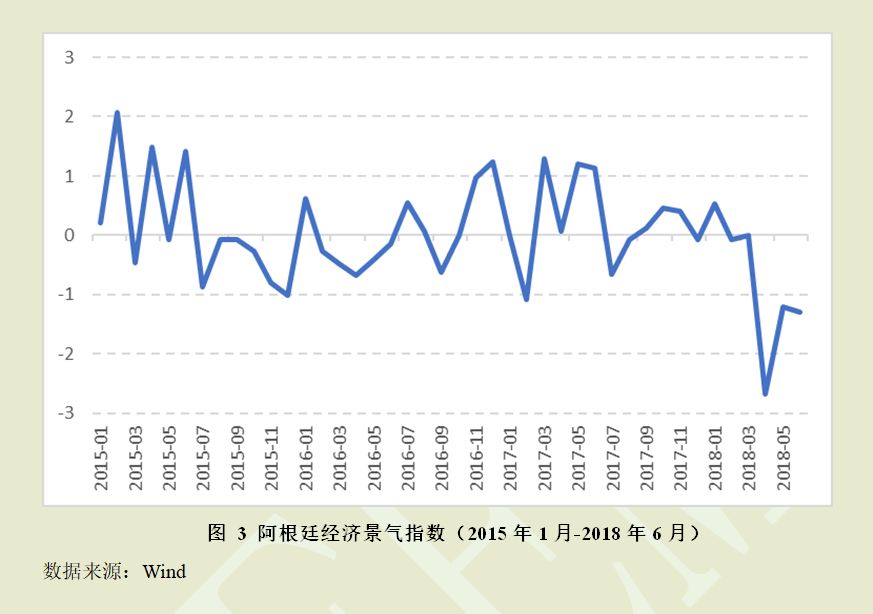

阿根廷比索的贬值有其内在原因,基本面的偏弱是比索贬值的根基。首先,从经济增长来看,阿根廷表现稳中趋弱。从季调实际GDP季度环比增速(图2)来看,去年下半年至今,经济增长处于零增长或负增长状态,2017年第3季度环比增速-8.3%,第4季度环比增速0.3%,今年第1季度环比增速-2.0%,去年下半年至今的实际GDP同比增速则保持在了3%以上。但这一态势与阿根廷往年的经济周期性特征基本保持一致,但第2季度的经济情况有所恶化。第2季度以来,月度经济活动指数的季调环比变动持续为负,显示第2季度经济运行动能偏弱(图3)。

其次,从价格水平来看,阿根廷持续受到高通胀问题困扰(图4)。进入2018年,阿根廷的通胀水平就呈现上行态势,消费者价格指数(CPI)的同比增速从1月的5%上升至7月的31.2%。对于阿根廷这个有着恶性通胀历史的国家来说,通货膨胀上行趋势会更容易引发人们对于币值稳定的担忧,寻求外币对比索的替代,加剧比索贬值的压力。

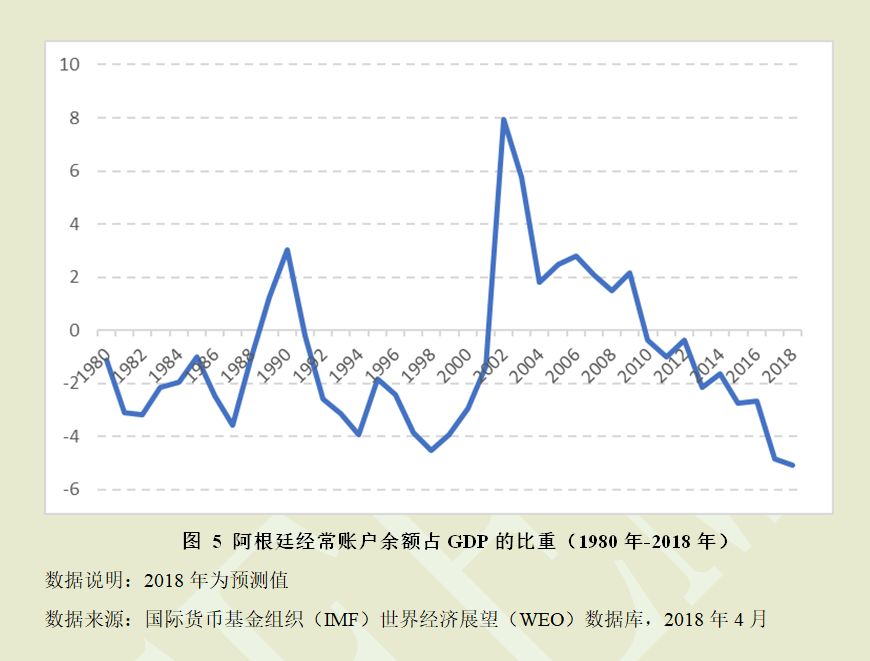

第三,从外部均衡视角来看,阿根廷的经常账户赤字加剧(图5)。2017年,阿根廷经常账户余额占GDP的比重为-4.8%,经常账户赤字规模大幅高于2016年-2.7%的水平,而根据国际货币基金组织的预测,2018年,阿根廷的经常账户将进一步恶化,达到-5.1%。阿根廷在全球金融危机爆发之前曾保持了多年的经常账户盈余状态,但是这一情形在全球金融危机之后戛然而止,多年为赤字状态,且这一赤字规模在近两年有陡然上升之势。在危机史中,一国经常账户处于温和逆差并不可怕,但如果经常账户逆差规模出现突然的恶化,那么触发危机的概率就将大幅上升。

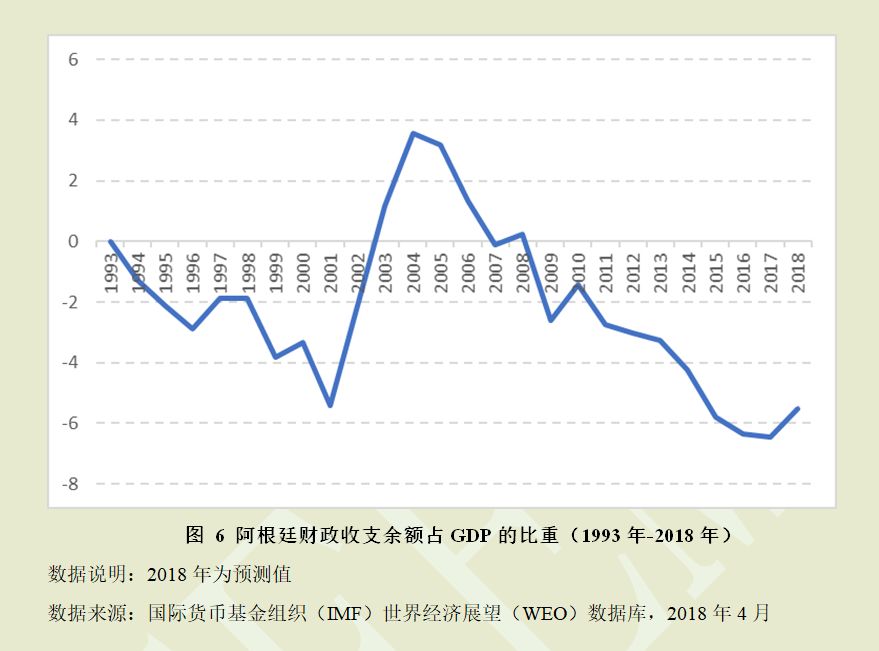

第四,从内部均衡视角来看,阿根廷的财政开支缺口上升(图6),政府债务规模扩大(图7)。与经常账户的情形类似,在全球金融危机之前,阿根廷的政府收入连年大于政府支出,同时经济增长较为稳健,这分别影响了阿根廷的政府债务占GDP比重的分子和分母,使之持续下降。但是,这一情形在全球金融危机之后逆转。危机之后,政府的支出连年大于政府的收入,政府债务占GDP的比重在2012年后重新开始上升,2017年这一比重为52.6%,预计2018年进一步上升至54.1%。经常账户和财政“双赤字”的格局进一步加剧了阿根廷比索的贬值压力。

从历史情形来看,美元进入加息周期与新兴经济体金融危机关系紧密,这一次以阿根廷比索为代表的新兴市场货币贬值同样具备这一国际背景。同时,阿根廷比索近期的大幅贬值,还与“污名效应”有关,即受困经济体向IMF等国际机构求助,反而加剧了国际市场对该国资产抛售的情况。阿根廷总统表示希望IMF加速贷款进程,这一举措加剧了国际金融市场对于阿根廷经济前景和再融资能力的担忧,继而加剧了阿根廷贬值的进程。全球流动性趋紧和市场避险情绪上升是阿根廷比索贬值的外部推手。

展望未来,阿根廷国内政策刺激经济的空间有限。一方面,美联储预计在2018年剩下的时间内加息两次,阿根廷及其他新兴经济体仍将面临资本外流压力,阿根廷紧缩的货币政策将继续延续;另一方面,为进一步推动IMF贷款计划,阿根廷采取新的出口税措施以实现预算的平衡,财政政策同样趋紧。因此,经济基本面短期难以向好。综合来看,以阿根廷比索为代表的新兴市场货币在未来一段时间仍将继续承压。

(本文首发于《中国外汇》,发表时有修改。)

)

)