文/黎绍健 卞维林

|

| 布莱特・金(BrettKing) |

他曾被称为“银行颠覆者,银行规则的破坏王”

他是2012年美国银行年度创新人物、世界首家无卡移动银行创始人

每一次他对银行业的新思考都引发行业的震动,引发行业新一轮的变革

他的观点和实践常常给行业发展指明新的方向

他是银行业资深专家,他关于银行业的著作广收推崇,《银行2.0》席卷全球金融业,横扫美、英等七国亚马逊十大畅销书榜, 《银行3.0》上市两周即位居英国、德国、法国、日本亚马逊银行类畅销书榜首……

今年,布莱特・金(BrettKing)再出扛鼎力作――《Bank 4.0》(《BANK 4.0:Banking Everywhere,Never at a Bank》)。该书英文版甫一上市,便跻身美、英亚马逊银行类畅销书百强榜单。在布莱特・金多本畅销书的传播和影响下,“Bank X.0”已成为全球银行业炙手可热的概念,《Bank3.0》更是成功预言并助力全球银行机构的变革之路。8月15日英文版《Bank4.0》问世后,即将接踵而至,为中国读者最快速得完成这部银行系列收官之作。在中原银行鼎力支持下,伴客文化传播(深圳)有限公司倾力引入《Bank4.0》简体中文版。

同时,作为“Bank X.0”系列的最新力作,《Bank 4.0》将为我们打开一个全新世界,Brett King详细描绘了让人兴奋激动的Bank4.0时代,敏锐洞见一个正在发生的事实:银行业务,已经发生了本质的改变。面对这场技术革新所带来的改变,银行如何应对及转变,银行如何发展新的能力、新的工作、新的技能?“要么适应,要么灭亡”,《Bank4.0》给出了怎样的解决方案?如何为未来全新世界提供适配的银行服务?被重新定义后的银行业务,我们的角色又是什么呢?

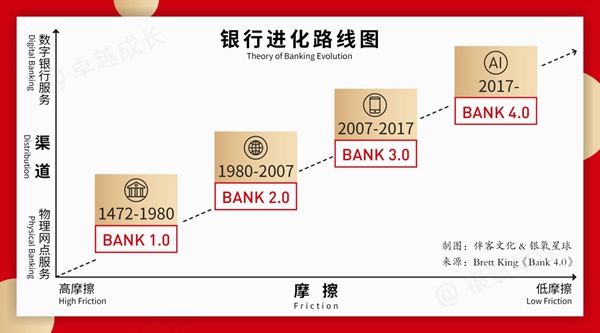

银行进化路线图:摩擦再见,数字渠道你好

藉《Bank4.0》付梓刊行之际,让我们得以完整梳理银行进化的路线:从Bank1.0到Bank4.0。基于《Bank4.0》英文版,以及与Brett King面谈交流后,我们制作了下图:

|

如图所示,横轴为摩擦(Friction),指的是用户在使用金融服务时所产生的时间成本和效用的冲突。摩擦的发展方向由高至低。越靠近高摩擦(High Friction),则需要面签大量的文件、需要多轮次的身份信息确认;越靠近低摩擦(Low Friction),用户越是方便快捷获取实时、即时反馈的金融服务。竖轴代表渠道(Distribution),指的是如何销售金融产品、如何进入市场进而获客(how you sell and how you get access to the market)。渠道的发展方向由物理网点服务(Physical Banking)至数字银行服务(DigialBanking)转变。

由摩擦(横轴)、渠道(竖轴)所构成的坐标,清晰对应上银行进化的路线(this is where we going the direction that Banking is taking),从Bank1.0到Bank4.0的进化,所标示的年份和图标符号,则为断代的关键节点和标志。

在具体阐述各个Bank X.0前,有一点需要要明晰的是:我们所处的环境是多元包容的,全球银行业进化的进程各有不同,Bank1.0、Bank2.0、Bank3.0、Bank4.0四个银行进化阶段,依旧同时存在着。只是在主流的银行业务模式的选择发展上,我们须要契合现代及未来技术的创新进步,我们要回归到如何更好满足用户金融需求的初心,与时俱进地适应时代的正向发展趋势,而不是坐以待毙、被技术革新的金融浪潮所淹没。

Bank1.0时代:离不开的物理网点

“Bank”最早是从意大利语Banca转化而来,Banca是“板凳”的意思,那时的银行家,被戏称为“坐在板凳上的人”。同样来自意大利的西雅那银行(Banca MPS),则被誉为世界上现代银行体系最古老的银行,它的创立年份,1472年,标志着Bank1.0时代的开启。

所谓的Bank1.0,指的是完完全全以银行物理网点为基础的银行业务形态。

历经了数百年,虽然在物理网点的业务形态上有了多轮的革新(如传统交易型网点向服务营销型网点转型),但是,业务形态依旧没有发生质的改变。

它虽然有效解决了现代银行体系的最初形态,但其仍需要大量人工操作,其服务手段和理念都不能很好地反映客户的需求,关注点仍囿于物理网点中的银行服务,物理网点之外的银行服务或金融需求往往是被忽视、无法提供的。

|

Bank2.0时代:电子技术延伸了物理网点的触角

Bank2.0时代的肇始,得益于电子计算机技术的商业应用。为了处理大量的支票业务,美国银行从1950年开始,用10年时间的开发出了电子记录机会计(ERMA)系统,使得每年可以处理7.5亿张支票,并因此成为了世界上第一家能够提供与用户银行账号相关联信用卡的银行,促使其利润率水平超过了同期其他的银行,在1970年一跃成为了世界上最大的银行。

受这个“电子技术替代人力工作”成功案例的刺激和鼓舞,一改当时人们对银行形态的看法和思维方式。赚钱的动力让技术创新和普及应用变得愈加有活力并持续影响至今。

到了1980年,更高级的电子系统――ATM(自动取款机)逐渐在世界范围内普及,自助服务标志着银行进入到Bank2.0时代。

用户可以在想要的时间、地点,找到物理网点之外的ATM,自助完成简单的交易型银行业务。ATM虽然作为物理网点银行服务的一种延伸手段,虽然寄生在物理网点之上,没有了宿主,便会消亡,但其背后所代表的电子技术和远程技术力量,它并不源自物理网点,且开始对物理网点的设计产生深且广的影响。这是Bank2.0时代的第一个迭代阶段。

第二个迭代阶段,则来自科技的进一步发展和IT技术的广泛应用。标志性事件是1995年10月,全球第一家网上银行SFNB正式宣布成立。它所开发的电子金融服务,不仅提供传统银行的所有业务,还不断推出新形势下方便客户的网络金融产品,以满足客户多样化需求。

自此,新兴的网上银行如雨后春笋般崛起,一定程度的便捷和迅速,使得用户依赖银行物理网点的行为被迅速改变。充分利用电子渠道和各种信息技术手段,银行服务渠道得以被优化,极大地丰富了银行的服务手段和能力,让银行得以快速响应用户的需要,满足差异化的用户需求,实现了用户前所未有的控制感和多元选择。但其局限性仍然是存在的:无论客户开户之后有没有继续前往物理网点办理业务,客户的账户归属仍为某个具体网点。

Bank3.0时代:可随时随地获得银行服务

当第一代iPhone手机在2007年6月横空出世,一经推出便风靡全球,开启了智能手机新时代的同时,亦标志着全球银行踏进了精彩多元的Bank3.0时代。

Bank3.0的特点是,用户处于一个超连通的信息世界,银行无处不在,只要你有一台智能手机,即可以在任何时间、任何地点皆能操作现金以外的银行业务。这极大改变了用户的行为和消费习惯,打破了以物理网点体系为基础的银行服务模式,物理网点不再是用户要去的地方,金融产品的选择权将产生对调,用户将成为与银行关系中的主导者,银行如不能在用户的生活中扮演足够重要且亲密的角色,将不会被想起和使用。

我们可以思考一下:在智能手机已覆盖全球29亿人口的今天,有逾10亿人并不是从物理网点,而是从作为主要入口的智能手机获得非常基础的金融服务,银行的利润来源和商业模式由此发生了极大的变化。于是,我们对物理网点进行了重新定位和改进,我们重新审视并设计了银行业务模式,我们调整并制定出了更高效直达用户的获客策略。

Bank4.0时代:嵌入生活的智能银行服务

当AlphaGo击败人类最强围棋手;类人机器人Sophia首获公民身份;苹果、脸书、谷歌、华为、三星、BTA纷纷大举入场人工智能(AI)领域。可以这样说,刚过去不久的2017年,是人工智能彻底爆发的元年,也是Bank4.0时代的开端。

与Bank1.0、Bank2.0、Bank3.0时代不同的是,Bank4.0开启了全新的世界,人工智能(AI)、现实增强(AR)、语音识别设备、穿戴智能设备、无人驾驶、5G通信、区块链等创新型技术手段发展和普及,将让银行业务的效用和体验完全脱离物理网点和以物理网点为基础的渠道延伸,将让银行业务的效用和体验不再依附某个具体金融产品,直接嵌入到我们的日常生活场景中,用户在使用金融服务中的摩擦和不顺畅将被化于无痕,基于物理网点的账户开立和KYC规则将被重塑,即时、实时的金融服务将成为流行的现实,智能投顾和场景介入将为用户提供更好的金融解决方案。

为此,BrettKing在《Bank4.0》一书中,开篇便提出要“回归第一原理”(Getting Back to First Principles),理解第一原理设计思维,它并不是迭代或改善,而是如阿里巴巴公司、苹果公司、特斯拉公司、优步公司那样,从无到有、从零开始的设计方式;学习并使用第一原理设计思维,重新思考、设计未来银行的商业模式和业务。思考如何对银行现有模式进行垂直化整合,如何把银行的服务和效用嵌入到日常生活平台中;思考物理网点的品牌效益和经济效益;思考如何创造全新的体验和价值,而不是把金融产品放在新的渠道上;思考和探索传统银行与新兴金融科技公司更高效的合作模式;思考在全新银行业务模式下的获客经营策略。

从Bank3.0的“Always banking,never at a bank”(业务照做,银行再见),到Bank4.0的“Banking Everywhere,never at a bank”(金融业务无处不在,但绝不在银行)的一字之差,可以窥见BrettKing对银行进化的思考。Bank1.0至Bank3.0,是基于物理网点的服务渠道扩宽;Bank4.0则是回归到对银行本质的重新审视,为我们提供了通往未来银行最有可能的路线和创新方法。

从物理网点到移动互联,当人工智能(AI)、现实增强(AR)、语音识别设备、穿戴智能设备、无人驾驶、5G通信、区块链等创新型技术手段发展和逐渐普及,银行该往哪里去?

客户需求发生了什么变化?

如何管理客户的体验?

物理网点该如何重新定位?

营销模式该如何优化?

如何将智能技术应用到银行业的发展中?

如何善用新技术手段失去银行业务发展?

如何高效触达客户?

如何有效吸引客户?

如何更加便捷地为客户提供服务?

……

《Bank4.0》将给你想要的答案!

|

《Bank4.0》无疑是“银氧星球“推荐的2018年度烧脑好书,是金融机构从业精英认知升维和金融创新的必读书目,得益于中原银行的鼎力支持,该书中文版已由伴客文化公司独家引进,并由多位业内专业人士(他们来自华为、微众银行、中原银行、兴业银行、平安银行等)联手推进,预计11月推出上市。

敬请期待……

免责声明:以上内容为本网站转自其它媒体,相关信息仅为传递更多信息之目的,不代表本网观点,亦不代表本网站赞同其观点或证实其内容的真实性。

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜