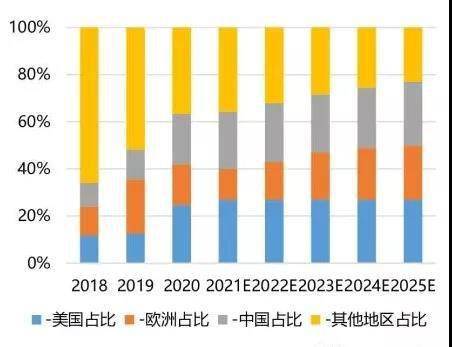

基于国内外储能政策不断出台,鼓励储能发展,且随储能经济性拐点到来,储能市场迎来迸发,东吴证券预计到2025年全球新增储能装机达到130.9GW/318.1GWh,预计这一年中美欧市场占全球储能市场比重达77%。

在韩日的储能势头受挫之时,中美欧的竞争日益激烈化,知彼有助于助己,这里将美欧的储能现状及高速发展背后的政策进行汇总。

美国:发展最迅速

2020年,美国储能市场迸发,成为全球第三大储能市场。

美国2020年新增储能市场进发,首次突破1GW。根据BNEF统计,2020年美国电化学储能新增装机1.1GW/ 2.6GWh,同比增加207%,首次突破单年新增1GW,2020年储能市场迸发主要得益于美国公用事业端的大规模储能部署以及极端天气下户用储能需求的大幅提升。2020年美国累计储能装机为2.7GW/5.8GWh,同比增加84%,已成为仅次于欧洲、韩国的全球第三大储能市场。

储能头条曾经就美国储能市场规模发过文章:市场规模46.5亿美元!一文读懂美国储能现状!

美国储能市场高速发展离不开政策的激励。

1)美国提出2万亿美元基础建设计划:2035年实现100%无碳电力以及清洁能源发电和储能的直接支付投资税收抵免及生产税收抵免期限延长10年

2)ITC光伏补贴:给予私营单位、住宅侧用户安装光伏系统同时配套储能,30%的投资税抵或税收抵免。ITC延期退出,到2022年投资税收抵免(ITC)的优惠为26%,到2023年的优惠为22%,最终到2026年1月1日结束。

3)美国2020年提出储能大挑战路线图(ESGC): 联邦层面和各州双管齐下,实施税收优惠和补贴鼓励储能产业发展。加快储能领域技术从实验室向市场的转化,目标到2030年,长时固定式储能应用的平准化成本将比2020年下降90%,达到0.05美元/ kWh。

4)更好的储能技术法案(BEST Act):在五年内拨款10.8亿美元,用于能源储存、微电网和分布式能源项目。

美国公用事业储能项目带来主要增量空间。2020年美国新增储能主要来自公共事业,装机占比高达80%。2020年美国新增电化学储能项目规模中,公共事业装机量852MW,同比+297%,装机占比80%居首位。2019年NVEnergy、太平洋天然气和电力公司等宣布部署近3GW得储能项目,根据BNEF预计2021年起公用事业将大规模进行储能建设,带来庞大增量空间。户用增长迅速,2020年新增装机154MW,同比+63%,装机占比15%,主要是疫情叠加暴风雪断电刺激户用储能装机需求。工商业2020年新增装机55MW,同比-24%,装机占比5%。

除了国家层面,各州也纷纷出台储能政策支持,布局储能助力碳中和。

其中,加州引领美国市场,成为行业发展标杆。2020年加州公共事业新增储能全美分地区装机占比43%,同比+20%;累计装机量达到879MW,同比+215%。加州储能得到快速发展原因在于大部分天然气电站老化面临淘汰,同时疫情之下暴露了电网负荷过重、供电稳定不足、运营商协调能力差等问题,为维持用电稳定,政府要求公共事业公司加速储能的建设,自2001年推出自我发电SGIP激励政策,2011年起将储能纳入SGIP激励范围,居民自发配储的积极性也快速提高。

各州的具体实施方案包括:

加州提出自发电激励计划:2018年-2024年,为储能和其他清洁能原提供8亿美元支持,用户侧储能总投资达12亿美元。

亚利桑那州从2017年起推行公共事业补贴计划:帮助大型商业客户部署储能以减少高峰需求,每年200万美元的补贴计划。

纽约州在2019年-2030年推出储能激励计划:授权总计3.5亿美元的桥梁激励措施,以加快储能市场的发展及另外5300万美元的RGGI基金。

马萨诸塞州从2019年开始实施Smart可再生能源计划:太阳能获得固定费率的补贴,额定功率容量超过25%的光伏系统必须搭配储能系统。

欧洲∶2020年跃居电化学储能最大市场

欧洲2019年开启储能元年。欧盟2019年开始实施CEP计划,这一计划提出,将大力支持家用储能市场发展,消除发展中可能存在的财务障碍。

2020年再创新高,累计装机4.1GW/6.2GWh。根据BNEF统计,2019年欧洲储能市场迎来迸发,英国德国引领增长,储能元年到来。2020年欧洲储能装机再创新高,实现电化学储能新增装机1.2GW/1.9GWh,同增19%,新增装机居全球第二,截至2020年底欧洲累计储能装机为4.1GW/6.2GWh,同增43%,累计全球分地区装机占比19%,超越韩国成为全球最大储能市场。

欧洲除了是最大电化学储能市场,也是全球最大户用市场,累计达1.6GW左右。其中2020年欧洲新增户用侧储能装机641MIW,同比+90%,欧洲分应用占比52%为最高,截至2020年底欧洲户用储能累计1.6GW左右。2020年户用储能快速增长,一方面在于欧盟推出绿色复苏计划支持新能源原发展,另一方面疫情束激民众对能源独立和电力稳定的强刻需求。其次是公共事业装机518MW,欧洲分应用装机占比,42%。2018年起欧洲多国部署大型电池储能系统,带来公共事业端增量。

欧洲储能市场中,德国和英国是主要贡献者。2020年德国英国合计欧洲装机占比76%。分国家看,2020年欧洲新增储能装机中德国和英国装机分别占比52%、24%,合计装机占比高达76%,其中德国是最大的户用市场,英国是最大的地面储能市场。从2014-2020年欧洲累计电化学储能市场来看,德国和英国仍占据主导地位,合计欧洲装机占比超过80%。随可再生能源发电占比提升,意大利、法国、西班牙、荷兰等新兴市场也在快速增长。

德国和英国不同的是:德国是全球最大户用储能市场,而英国主要是大型储能项目来拉动增长,英国也是欧洲最大公用事业储能市场。这来自于两个国家不同的政策取向。

德国2019年德国可再生能源法修正案提出,将住宅太阳能发电设施所有者支付EEG税费的装机容量上限从10kW提高到30kW。

2017年德国提出光储补贴计划:德国联邦经济事务和能源部、德国复兴信贷发展银行(KfW)重新调整并发布"光伏+储能"补贴计划,补贴总额约3000万欧元。

英国从2020年取消储能部署容量限制要求:提供1000万英镑(合1253万美元)的拨款来支持储能部署。允许储能开发商在英格兰地区部署装机容量50MW以上储能系统,威尔士部署装机容量为350MW以上储能项目。

2017年英国开始实施智能灵活能源系统发展战略:计划消除包括储能在内的智慧能原的发展障碍、建立灵活的电力市场机制。

除了英国德国之外,其他欧洲国家也为发展提供了提出了多项政策。例如意大利2020年7月为缓解新冠疫情,启动了财政刺激计划,原有新生态奖励政策补贴全面提升,与翻新项目相关的光伏和储能系统的税收减免从50%提高至110%。20干瓦以上容量带储能光伏可申请返利,提供高达3000欧元的返利,最高可补偿储能系统购买及部署成本的50%,同时,政府只接受电化学和机械存储技术,且光伏系统需按CEI0-21 规范入网。

更多光伏行业资讯请访问https://www.solarbe.com/查看

国际能源网返回搜狐,查看更多