编者按:国家发改委日前公布的《高技术产业发展“十一五”规划》提出,“十一五”期间,要大力发展包括电子信息产业、生物产业、航空航天产业、新材料产业、新能源产业、海洋产业等高技术制造业和以电信业、网络产业、数字内容产业等为代表的高技术服务业。要组织实施集成电路和软件产业、新一代移动通信、下一代互联网、数字音视频产业、先进计算、民用飞机产业、卫星产业、新材料产业、生物医药等九大专项工程。从即日起,本报将陆续刊登机构对相关行业的分析研究报告。

下游需求平稳增长,全球半导体库存降低,这预示行业景气度将逐步好转,行业产值即将迎来快速增长时期。

中国信息产业整体增速放缓,但行业景气度回升将带动全年增长率重回20%以上。

中信证券研究部 孙胜权

行业景气即将转好

市调机构iSuppli预测2007年全球电子设备销售额将有小幅上涨,从2006年的13700亿美元上升至14700亿美元,涨幅为6.6%。所有6大主要领域包括计算机、有线通信、无线通信、消费电子、汽车电子以及工业电子都将出现增长,从而带动市场全面飘红。这个增长率低于2006年7.8%的增长率,但仍是强劲增长,因为2007年的增长率超过了5.5%的五年平均增长率。

进入2007年来,受产品结构调整、市场竞争加剧的影响,国内电子信息产业出现增长放缓、效益下滑的情况。预计第一季度将实现主营业务收入9093亿元,增长16%;利税276亿元,下降12%。尽管年初产业总体状况不够理想,电子元器件产业将在下半年出现恢复性的增长,使全年呈现“低开高走”的发展态势。预计全年产业发展速度将达到20%以上。

主要理由是:全球电子信息产业发展仍处在上升的阶段;国内重大项目投资将带动产业新的增长,今年是奥运建设的关键一年,3G建设即将启动,数字电视转播也将逐步推广,这都将给产业带来新的发展动力。同时,从去年至今各地引进的大型元器件项目相继投产,也将带动产业规模新一轮的扩张;中小企业和农村的信息化发展将为产业提供新的动力。

全球半导体库存减少

2007年3月全球半导体市场达203亿美元,较2006年同期成长3.2%,较上个月微幅增加1%。虽然个人计算机、手机和其他行动消费性电子产品在销售量呈现力道,然而受芯片供给过剩、厂商力求巩固市占等因素影响,仍导致平均售价(ASP)滑落,虽然DRAM、数字讯号处理(DSP)和NAND型闪存(Flash)出货量扬升,但在激烈竞争下仍使得销售额成长受限。

由于芯片价格下滑抑制整体市场成长水准,使得2007年第一季市场规模较前一季衰退6.5%,仅为610亿美元。SIA总裁GeorgeScalise表示,虽然截至目前为止半导体销售额略高于2006年的历史水准,然而成长幅度不及SIA在2006年11月预测的10%。

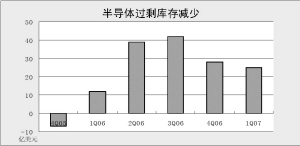

ISuppli指出,2006年四季度末多余库存以超过预期的速度减少,2007年首季全球电子供应链中的过剩半导体库存,因芯片制造商削减产量而继续保持减少。

据iSuppli半导体库存追踪服务的初步估计,2007年第一季度全球电子供应链中的过剩半导体库存为25亿美元,比2006年第四季度的28亿美元减少10.7%。这大大低于2006年第三季度过剩半导体库存所创下的近期高位。第一季度过剩半导体库存比2006年第三季度的42亿美元锐减40.5%。

导致库存减少原因是,2006年三季度末半导体供应商的产量大幅削减。由于进入供应链的半导体器件数量减少了,所以,尽管假期购买旺季过去,需求疲软,但四季度库存仍开始减少。

很多半导体供应商预计需求从2007年二季度和三季度开始回升,并从现在开始准备迎接期望中的销售高峰。半导体晶圆厂则在一季度后半节时间开动生产线,这意味着成品芯片将在6月左右供应市场。

业界公司对前景乐观

全球最大芯片代工厂台积电总执行长蔡力行4月26日指出,多数客户的库存去化已接近尾声,通讯手机、消费性IC将有两位数以上成长,PC相关芯片则将较慢复苏。尽管2007年初以来DRAM价格骤跌,多家市调分析机构纷纷下调2007年半导体产业成长率至低个位数,蔡力行仍预估2007年高个位数成长。

全球最大芯片封测厂日月光资深副总经理董宏思直言第三季在Vista及游戏机旺季效益持续发酵下,单季仍将持续出现10%以上的季增率,预期下半年营收将比上半年成长30%。董宏思预估,约莫在第三季末、第四季初毛利率即可重回30%的高档水准。

相对日月光的乐观预期,全球第三大芯片封测厂矽品董事長林文伯的说法稍嫌保守。他预估第二季营收成长率介于5%至10%,毛利率介于23%至25%。就各产业分析,林文伯说,PC产业在历经库存修正后,第二季景气应会微幅攀升;通讯领域亦为微幅攀升;消费性领域第二季则会好得多。林文伯也表示,国际芯片大厂第一季库存水位比上季并没有明显减少,如果未来去化情况不佳,例如五一长假销售情况不如预期,则不排除6至7月之间就会有库存调整的情形出现,值得各界观察。

超薄型QFN成趋势

电子消费产品走向轻薄短小,加上手机IC、电源管理IC等市况景气攀升,讲究超薄型封装的方形扁平无引脚封装(QFN)技术需求同步转旺,台湾老字号封装厂如超丰(2441 )及菱生(2369)自2006年下半年逐渐暖身,目前已加入战局,两家公司均在出货中;由于QFN的毛利率优于传统导线架封装,因此QFN被视为业者提振毛利率的利器之一。

QFN封装技术仍以应用在消费性IC为最大宗,包括如RF、通讯等,同时封装脚数在48pin以下,自2至3年前开始兴起,每颗IC采用QFN封装的成本,视脚数不同介于3至6元之间,而传统封装成本约在1元上下;即使QFN的材料比其他导线架封装高出两倍,但整体封装成本还在可以接受范围,技术成本占终端产品价格并不显著,因此下游客户对QFN的接受度也逐渐提升。

硅片价格上涨对从事有研硅股、中环股份构成实质利好,而且硅片紧缺应该能维持到2008年。但是,硅片价格上涨导致下游半导体器件厂商的材料成本上升,如华微电子、长电科技、固锝电子和士兰微等企业的2007年一季度的毛利率水平都有一定下降,不过,随着销售旺季的到来,这些厂商将获得成本转嫁的机会,因此,最晚从三季度开始,这些公司的毛利率水平将提升。

半导体行业景气方面,经历了一季度的低迷后,国内半导体厂商经营态势从二季度开始逐渐走上上升通道,盈利也将好转。毕竟包括电脑、液晶、平板电视等下游电子整机的需求仍然健康,只是半导体产业本身库存调整的问题才导致了厂商经营状况的波动。如果五一长假购物效应落到实处,且下半年VISTA效应显现,将对整个半导体产业形成明显利好。

本版制图均为郭晨凯

毛利率下降

趋势减缓

西南证券 窦昊明

经过2005年短暂的调整,全球电子凭借消费电子等领域的高速增长恢复到较高景气程度。而国内电子元器件上市公司也分享到了增长带来的利好。但原材料价格上涨等不利因素依然存在,预期未来行业整体毛利率水平仍将保持下降趋势,但降速减缓。

板块内子行业分化明显,磁性材料、PCB 和半导体行业排名靠前,显示器件行业因产业结构调整依旧徘徊在亏损边缘。

行业整体保持稳定增长

2006年是电子元器件行业复苏的一年。经过2005年短暂的调整,全球半导体产业重新凭借消费电子等领域的高速增长恢复到了较高的景气程度。据中经数据,2006年全年我国电子元器件行业共实现销售收入9367.6亿元,利润总额384.1亿元,同比分别增长了33.66%和35.97%。

从整个电子元器件上市公司年报来看,2006年多数上市公司业绩出现不同程度增长,子行业分化明显,部分同行业上市公司经营情况也不尽相同,但总体形势较为景气,未来预期也较为乐观。

原材料涨价导致毛利率下降

进入2006年以来,行业上游原材料价格出现普涨现象,石油、铜、硅原料等主要原材料价格上涨幅度较大,从而增加了整个电子元器件行业的成本压力,而产品提价得知后情况也较为普遍,因此,毛利率水平出现了一定程度的下降。但预计随着下游行业对原材料价格的逐步转嫁和吸收,加之原材料价格的增长趋缓,全行业毛利率水平增幅将继续降低,下降趋势也将有所缓和。

上市公司分行业经营情况

目前,上市的电子元器件类公司可主要细分到五个子行业中,分别为半导体行业、PCB行业、磁性材料行业、显示器件行业和其他电子元器件(主要包括电容电阻、继电器、连接器、电声器件等)。

从各主要上市公司披露的年报数据看,2006年磁性材料行业增长最快,其后依次为PCB行业、半导体行业和其他电子元器件,显示器件行业因为产业结构调整等因素影响净利润出现了负增长,多数亏损。

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。