投资摘要:

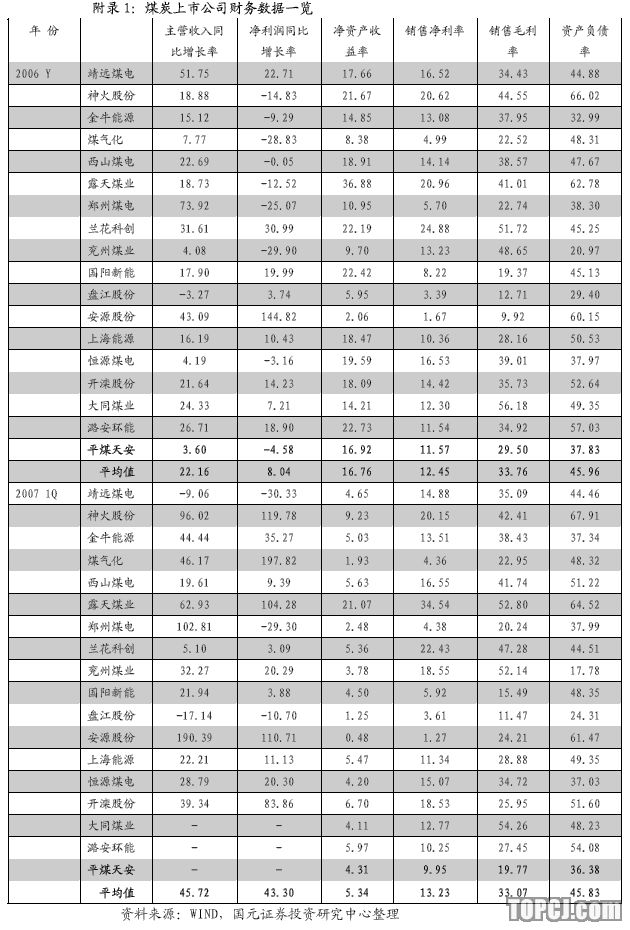

平煤天安(601666)公司未来几年煤炭产能有望保持10%以上的高速复合增长,大股东优质资产注入值得期待。2007年1季度,公司完成募集资金收购集团三座煤矿,总产能增长18%,最新核定原煤生产能力为2441万吨/年,产能位居煤炭上市公司前列。

公司未来3年煤炭产量年均复合增长率约为13%,成长性非常比较突出。

公司所产煤炭主要为焦煤、1/3焦煤和肥煤,由于下游的需求旺盛,公司综合煤价将继续保持上涨态势,长期具有抗跌的能力。洗煤厂的扩建将会生产更多高附加值的精煤,从而提高公司的商品煤销售均价。

我们预计公司未来三年的净利润同比分别增长17%、19%、8%,每股收益分别为0.94元、1.12元、1.21元,对应的市盈率分别为(按5月18日收盘价17.81元)18.91倍、15.84倍、14.68倍。

公司目前的静态市盈率、动态市盈率远远低于市场整体水平,也低于煤炭行业平均水平。目前煤炭股投资价值凸现,估值提升。综合考虑公司的盈利能力以及未来的成长潜力,我们认为公司目前的股价较低,合理市盈率应在26倍左右。我们对平煤天安的首次评级为“推荐”,或言之“优于大势”、“买入”。

一、公司未来几年煤炭产能有望保持10%以上的复合增长

2007年1季度,平煤天安(601666)公司完成募集资金收购平煤集团十三矿、朝川矿、香山矿等三座煤矿,总产能增加373万吨,增长幅度为18%。公司最新核定原煤生产能力为2441万吨/年,原煤入洗能力为700万吨/年。另外新建首山一矿,扩建十一矿、八矿二井,以及综采综掘机械化改造(既有四个矿)等项目也将使公司未来3年里煤炭产量保持较高的增长速度,2009年末公司原煤产量将在3000万吨以上,相比2006年末大约增长50%,3年复合年增长率约为13%。

2006年9月10日,公司大股东平煤集团以10亿元的价格竞拍到陕西省一块近10亿吨储量的煤田的探矿权。该煤田初步计算年产能将达1,000-1,500万吨。根据拥有探矿权的企业将优先享受采矿权,平煤天安很有可能获得此矿的采矿权。届时,公司的年产能有望达到4,000-4500万吨。

平顶山地区煤炭资源储备丰富,未来将主要由公司开发。根据国家发改委批复的大型煤炭基地建设规划,河南基地是13个国家大型煤炭基地之一,平顶山矿区是98个国家重点矿区之一。平顶山矿区涵盖平顶山煤田、禹州煤田、汝州煤田,资源量约153亿吨,其中未开发利用的资源量约为107亿吨。根据煤炭工业十一五规划,大型煤炭基地以大型煤炭企业为建设主体,一个矿区只设一个开发主体,公司是平顶山矿区特大型煤炭开采企业,平顶山矿区的后备资源未来将主要由公司开发。

公司目前具有明显的生产规模优势。公司属特大型煤炭生产企业公司,煤炭产量在上市公司中位居前列。公司主要产品为炼焦煤,目前该焦煤类上市公司主要有西山煤电、金牛能源、上海能源、开滦股份、盘江股份等几家,平煤天安的焦煤产量遥遥领先。

二、公司煤炭产品属于比较稀缺品种,价格有望继续小幅上扬

公司所产煤炭主要为焦煤、1/3焦煤和肥煤。混煤(1/3焦煤、肥煤)具有中灰、低硫、中高挥发分、高发热量的特点,广泛适用于发电、建材、轻工等行业。精煤(1/3焦精煤、焦精煤)具有低灰、低硫、低磷、粘结性强等特点,是优质的配煤炼焦品种,主要用于钢铁制造业。由于下游的需求旺盛,因此公司综合煤价将继续保持上涨态势,长期具有抗跌的能力。此外,公司目前的选煤厂的洗选能力将从目前的700万吨增加30%,到2007年底的910万吨。洗煤厂的扩建将会生产更多高附加值的精煤(目前公司的精煤毛利润率为60%,而混煤仅为21%),从而提高公司的商品煤销售均价。

三、公司业绩预测

预计2007年、2008年、2009年公司原煤产销量大约为2450万吨、2850万吨、3050万吨,商品煤销售均价分别为392元/吨、405元/吨、415元/吨。考虑到成本、费用上升较快,公司销售毛利率、销售净利率呈现小下降的趋势。保守估计未来三年的净利润将同比分别增长17%、19%、8%,每股收益分别为0.94元、1.12元、1.21元。

四、投资风险

公司的投资风险主要在于煤炭行业周期性和价格波动的风险。煤炭价格的波动将给公司的生产经营带来一定影响;随着煤电联动机制的实施,公司的业绩将随着电价波动而波动。

五、煤炭股投资价值凸现

1、通货膨胀预期支撑煤价上涨。当前人民币升值强劲,中国外汇储备仍然保持较高的增长速度,这将使得货币供应量大幅提高,促使价格进一步上涨,从而加剧通货膨胀。在通货膨胀预期背景下,煤炭价格下跌的可能性极小,更有可能上涨。

2、煤炭的下游需求旺盛,支撑煤价的高位运行。随着我国国民经济平稳快速的发展趋势,对煤炭的需求将持续增长。受宏观调控和产业结构改善升级的影响,煤炭需求增幅将有所回落,但不同种类和品质的煤炭资源供求仍然存在差异,部分优质稀缺煤种仍然处于供不应求状态,个别时段供求关系将会受电力行业的火电产能释放增幅影响,局部地区因为运输条件的限制会出现相对偏紧和相对宽松并存的现象。2007年,预计煤炭市场供需仍将继续处于波动调整状态之中,并且随着煤炭成本刚性增长因素增多,煤炭价格将继续保持在高位运行。

3、从国家产业政策方面来看,国家先后出台了一系列促进煤炭行业健康发展的规划与措施。对“四证”(采矿许可证、安全生产许可证、煤炭生产许可证、工商营业执照)不全的非法煤矿,列入关闭名单。此制度保障煤炭有序供应,对一些违法开采的、没有资质的小煤窑将是致命性的打击,将限制煤炭供应量增长过快。

由于市场预期煤炭价格下跌,以致对煤炭行业景气下降的担心,2006年煤炭板块的平均涨幅只有50%左右,平均市盈率不到15倍,远远落后于大盘。进入2007年以来,煤炭板块作为估值洼地,其投资价值初步得到挖掘,价值得以回升。但是我们认为,一年来煤炭板块涨幅仍然低于大盘,其平均市盈率25倍左右,也低于市场平均值。因此,我们认为,煤炭板块现在仍然被低估了,存在继续上涨的动力。煤炭板块的投资评级为“推荐”,或言之“优于大势”、“买入”。

六、公司投资评级:推荐

上市以来,平煤天安公司股价走势一直落后于煤炭行业、上证综指走势。在与国内主要煤炭上市公司的估值对比,可以发现,公司目前2007年的市盈率低于行业平均水平较多。2007年一季度报告显示,有9家QFII持有公司股票,占流通A股比例高达21.15%,反映了国际机构对该股的长期看好。

综合考虑公司的盈利能力以及未来的成长潜力,我们认为公司动态市盈率在26倍比较合理,按此计算的短期目标价为24元,中期目标价约为29元。相比较目前仅17.81元的股价,未来上涨空间较大,因此我们对平煤天安(601666)的首次评级为“推荐”,或言之“优于大势”、“买入”的投资评级。

作者:周海鸥 国元证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)