投资要点

加强与平高电气的深度合作,实现强强联合。尽管思源电气控股平高电气的计划未能实现,但思源电气加强与平高电气合作的意愿并没有受到影响。

平高电气在GIS高压开关领域具有较高的技术优势和市场占有率,其下属合资企业平高东芝的252kV和550kVGIS产品竞争优势非常明显。

思源电气作为一家在高压开关领域高速扩张的企业,可以通过有效合作引进平高电气的高端技术,同时为平高电气注入先进的经营理念和成本控制方法,实现优势互补。根据双方合作的进展情况,不排除思源电气进一步增持的可能。

.GIS项目突破行业技术壁垒,市场广阔。思源电气已于2007年6月完成定向增发,将在当年实现GIS项目投产目标,该项目是公司未来主要利润来源之一。GIS是电力一次设备中技术壁垒最高的产品。西门子、ABB等外国公司和合资公司占据了80%以上的市场份额。由于“十一五”规划要求GIS的国产化率达到70%,这就为国内的生产企业提供的巨大的发展空间。

“十一五”大规模电网建设投资为思源电气这样的子行业龙头提供了有利的发展机遇。国家电网、南方电网“十一五”期间对电网建设大额投资,电网建设速度加快,为我国变压器、互感器、高压开关、避雷器以及电线电缆制造业的发展提供了广阔的市场空间。目前国内仅有十几家厂商具备110kV-220kV电压等级开关的生产能力。而具备成熟生产能力的西开、沈高和平高三家公司都处于供不应求的状态。因此思源电气研制的126kV-252kVGIS高压开关产品正迎合了这一巨大的市场需求。

盈利预测与投资评级:预计思源电气2007、2008、2009年的每股收益将分别达到1.74元、2.27元和2.83元。按2008年30-35倍市盈率计算,目标价格在79.45元,给予“强烈推荐-A”的投资评级。

一、公司概述思源电气是一家制造、销售输配电设备的民营企业。

思源电气以生产消弧线圈等二次设备为起点,通过2004年收购并整合江苏如高高压电气有限公司,成功进入一次设备生产企业行列,扩大高压断路器、高压互感器的产能和市场占有率;2006年至今又陆续推出了电容器、电抗器、油色谱在线监测仪等新产品,并迅速占领市场。形成了从二次设备的电力保护设备到一次设备的电力开关和电容器产品的跨越式发现。

1.1股东结构及生产布局

公司前五名股东均为公司创始人及管理层成员。董增平先生现任公司董事长兼总经理。陈邦栋先生现任公司副董事长。李霞女士曾任公司董事、副总经理职务,于2007年1月因个人原因辞去上述职务。杨小强先生曾任公司董事、总经理职务,于2006年8月因健康原因辞去上述职务。李锋先生现任公司董事、副总经理职务。

1.2经营效益持续增长

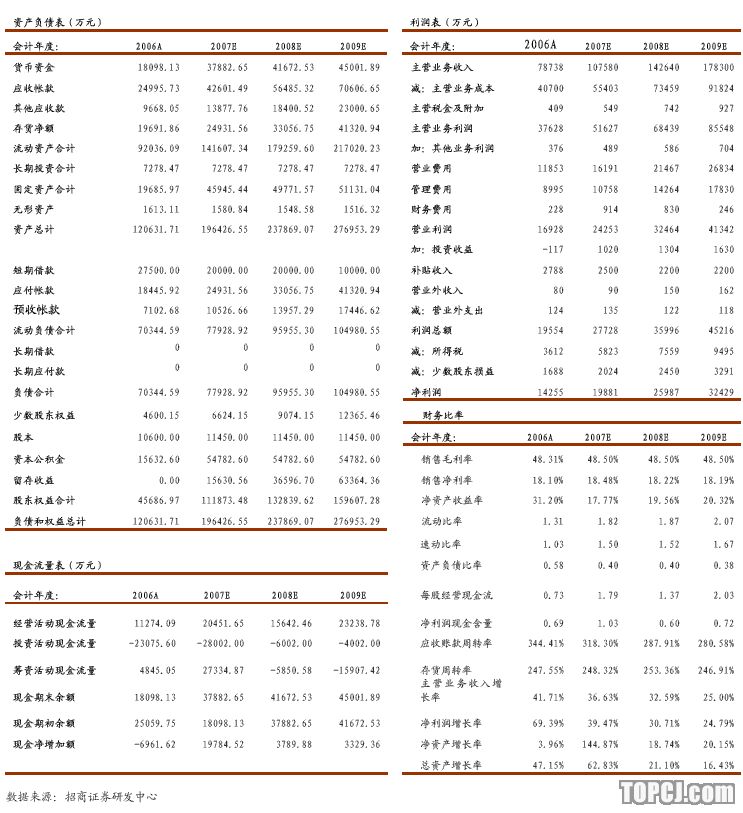

自2003年思源电气上市以来,公司业绩持续攀升。主营业务收入保持了40%以上的年增长率;2004-2006年净利润年增长率保持在70%以上。经营业绩的不断增长主要得益于公司新产品不断推出,产能的持续扩大以及公司良好的成本控制能力。

思源电气于2004年12月控股江苏省如高高压电器有限公司,进入高压开关生产企业行列。公司通过对江苏如高的有效改制,迅速提升了在高压开关市场的占有率。2006年公司对江苏如高高压电器有限公司进行了整体搬迁扩建,该项工程总投资金额达6000万元。2006年8月,公司搬迁工作全部完成,江苏如高的产能由原先的3亿元扩大到6亿元。2006年江苏如高实现主营业务收入38,990万元,同比增长36%;实现净利润3,032万元,同比增长57%。

江苏如高生产的高压开关收入连续三年增速接近40%,反映了市场对公司产品的认可。随着江苏如高产能的逐渐释放,规模效益的显见将进一步提升盈利水平。鉴于未来3-5年输配电行业发展前景良好,预计高压开关今后两年的销售收入将继续保持30%以上的增长。

2005年公司推出了高压互感器产品。经过近两年的市场开拓,到2006年底,互感器订单达到1.4亿元,已实现利润5,056万元。预计2007年实现订单2亿元,2008达到满产销售3亿元。

2006年公司又推出了电容器产品。尽管当年未对公司利润做出贡献,但2007年以来订单量持续增长,预计今年可实现销售收入6000万元。面对旺盛的市场需求,公司已经开始建设

电容器二期工程,生产线全部由瑞士、法国进口,设计产能2亿元,下半年即将完工。这一举措反映出公司管理层对电力电容器产品的未来发现充满信心。

思源电气的成本控制能力在历年的毛利率中得到充分证明。从2003年到2006年,公司的综合毛利率一直保持在40%以上。在2005年和2006年主要原材料硅钢片、铜、铝等价格上涨的情况下,公司采取了以下措施控制成本:第一,依靠自身研发力量,不断改进产品工艺,降低原材料消耗;第二,加强采购管理,在生产过程中按进度加强计划采购及按经济批量进行采购,并凭借公司信誉降低采购成本;第三,合理提高部分产品的销售价格。实践证明上述措施取得了良好的效果。

1.3公司各主要产品销售收入增长情况思源电气以其出色的市场开拓能力,不断提高各主要产品的市场占有率,销售收入持续增长。

2006年公司的主要收入来源于消弧线圈、高压开关、高压互感器三大支柱产品。电容器产品有望成为2007年新的收入增长点。

消弧线圈消弧线圈由机柜、工控机、控制软件、接地变压器、消弧线圈、空气有载开关、阻控箱、电压互感器、隔离开关、避雷器、电缆等部件组成。思源电气生产的消弧线圈是自主研发产品,技术含量较高,毛利率一直保持在40%左右。目前,消弧线圈接地方式逐渐取代电阻接地方式,成为我国中压配电网中性点接地的主流方式。受益于“十一五”期间大规模的城网改造工程,消弧线圈有望实现年均20%增长。

思源电气的消弧线圈在同类产品市场中的市场占有率在70%以上,2006年消弧线圈实现业务收入2.82亿元,同比增长30%,是公司主要的现金流来源之一。按照客户不同的设计要求,目前每套消弧线圈的订单价格在30元-60万元不等,平均毛利率水平达38%。

高压开关思源电气的控股子公司江苏如高高压电器有限公司,主要生产高压断路器和高压隔离开关等产品,其中以110kVSF6断路器和220kV隔离开关为主。主要客户是各地供电局。2006年高压开关产品实现收入3.02亿元,同比增长38.44%,毛利率高达37%。连续三年接近40%的收入增长,证明高压开关产品的市场认同度不断提高。江苏如高高压电器有限公司于2006年8月完成搬迁后,产能大幅提升,预计今年的生产能力实现翻番。预测未来三年高压开关产品的收入增长率将维持在30%左右。

高压互感器高压互感器主要应用于母线、变压器等设备的电流、电压测量及继电保护方面,属于电力系统配套设备。思源电气于2005开始开拓高压互感器市场,2006年订单达到1.4亿元。2006年实现收入1.2亿元,同比增长85%,毛利率水平达到41%。高压互感器市场的龙头企业有

上海MWB互感器有限公司(加拿大传奇集团控股合资公司)、沈阳互感器厂等。思源电气作为行业的新进入者,在不断开拓市场的同时,保持了较高的毛利率,反映出公司高超的销售能力和成本控制能力。预测未来三年高压互感器的收入增长率将维持在40%以上。

电容器电容器在电力系统中主要用途是无功补偿,有效平衡电力传输系统中的无功功率水平,降低电网系统的线损和电力传输能耗。思源电气控股的上海思源电力电容器有限公司,生产线全部由瑞士、法国进口,设计产能1个亿。自2006年投产以来,订单数不断增长。虽然2006年度尚亏损575.68万元,但2007年一季度产品销量增长显著,毛利率在30%以上。公司预计今年电容器将实现销售收入6000万元。面对旺盛的市场需求,公司已经开始建设电容器二期工程。

二、清晰的战略规划,使思源电气具有持续发展的动力

2.1加大与平高电气的整合力度,实现强强联合,优势互补

2006年思源电气收购了平高电气(600312)17.8%的股权,并以全资子公司上海思源如高科技发展有限公司受让全部17.8%的股份。尽管思源电气控股平高电气的计划未能实现,但思源电气加强与平高电气合作的意愿并没有受到影响。平高电气在GIS高压开关领域具有较高的技术优势和市场占有率,其下属合资企业平高东芝的252kV和550kVGIS产品竞争优势非常明显。通过有效合作,思源电气可以积极引进平高电气的生产技术,同时为平高电气注入先进的经营管理理念和方法,实现优势互补。目前思源电气已派三人进入平高电气董事会,将对平高电气未来的发展决策产生影响。思源电气表示将努力谋求双方在产品、市场和技术领域的合作,不排除未来进一步增持平高电气的可能。今后我们将在对平高电气的调研中跟踪了解平高电气对双方合作前景的展望。

2.2思源电气已于2007年6月完成定向增发,并在当年实现GIS项目投产本次定向增发拟募集资金4亿元,全部用于GIS高压开关项目,2007年内实现GIS项目投产的目标。

GIS高压开关又名SF6气体绝缘金属封闭开关,是利用具有顶级绝缘性能的SF6气体作为绝缘和灭弧介质,采用金属全封闭外壳的组合式开关。GIS是电力一次设备中技术壁垒最高的子行业。西门子、ABB等外国公司和合资公司占据了80%以上的市场份额。国内的主要生产企业有沈开、西开和平高电气。由于“十一五”规划要求GIS的国产化率达到70%,这就为国内的生产企业提供的巨大的发展空间。

思源电气即将开发的126kV-252kVGIS产品的国产产品毛利率为25-30%,预计市场容量在60-65亿元。随着“十一五”期间电网建设投入的加大,未来3-5年的市场容量将保持每年20%的增长速度。依据思源电气在高压开关领域领先的成本控制能力,思源电气有能力将该产品的毛利率水平提高到40%以上。

思源电气GIS项目的建设期为两年。公司研制的126kVGIS样机正由西高所进行测试,并同时申请国内和国外认证。公司预计今年将实现126kVGIS产品投产,2008年252kVGIS产品投产。公司预测该项目在投产后第五年可达产,可以满足年产800个间隔的126kVGIS和400个间隔的252kVGIS,实现每年不含税销售收入11亿元,净利润1.3亿元。项目内部收益率为26.55%,静态投资回收期(含建设期)为6.45年。初步预测该产品2008年实现收入8000万元,2009年实现收入2亿元。

2.3进一步开发输配电设备行业的高端技术产品思源电气在巩固电力保护设备细分产品的龙头地位的同时,加大自主技术开发,逐步向高端技术产品领域延伸,不断为公司开拓新的利润增长点。

思源电气的成功很大程度上取决于公司准确把握细分行业发展方向的能力,选择技术含量高,利润大的产品为突破口,自主研发。并通过投资、收购等资本运作方式迅速占领新产品市场。历史上公司以自主研发的消弧线圈为起点,陆续推出高压开关、高压互感器、电容器产品,取得了一系列的成功。各类产品的毛利率都保持在35%-40%,收入增长超过30%。

2007年公司除上马GIS项目外,又自主研制了两项电力设备保护产品—油色谱在线监测系统和电抗器,进一步丰富了公司的产品链。其中油色谱在线监测系统的技术水平处于国内领先地位。

未来10年我国将修建12000公里电气化铁路,铁路电气化进程的加快为相关电力设备企业提供了一个巨大的发展空间。为把握这一行业发展机遇,公司已成立了轨道交通研究小组,计划通过资本运作方式或技术合作尽快涉足这一领域。目前上市公司中卧龙电气是电气化铁路的支柱企业。在今后的报告中我们将详细分析铁路电气化领域的发展潜力。

2.4股权激励方案已提上议事日程思源电气经营规模迅速扩张,人才短缺已成为发展的瓶颈。为此思源电气董事会已经开始构思股权激励方案,初步计划于2007年年底进入具体操作流程。此项方案的实施有利于稳定公司核心技术人员,促进公司研发团队、管理团队的不断发展,提高公司在人才竞争中的优势,进一步提升公司业绩。

三、国家巨资投入电网建设为思源电气提供了持续发展的广阔空间

根据国家电网公司的规划,“十一五”期间电网投资大约在11300亿元,比“十五”期间翻了一番。“十一五”期间,仅31个重点城市电网改造工程,预计投入就达到4600亿元。

南方电网公司预计投入1500亿元。

“西电东送、南北互供、全国联网”使城乡电网建设速度加快,极大地促进了我国输变电设备行业的发展。尤其是50万伏直流输变电工程以及75万伏交流输变电工程的建成和投入运营,更为我国变压器、互感器、高压开关、避雷器以及电线电缆制造业的发展提供了广阔的市场空间。随着2007年原材料价格压力的缓解,一次设备的利润率将进一步提高。二次设备投资的增长虽然落后于一次行业,但“十一五”期间也将保持20%以上的发展速度。

思源电气作为输变电设备行业一次设备、二次设备的综合制造企业,其产品的可靠性、安全性得到了市场的充分认可,实现了连续三年的高速增长。在跨国合资公司和国有大型企业林立的市场竞争中,思源电气以其灵活高效的决策能力、市场开拓能力和技术研发能力,不断突破行业的资质壁垒和技术壁垒,成为输变电设备制造业中发展最快的上市公司之一。在国家积极鼓励行业本土化的政策扶持和巨大的行业发展机遇下,思源电气将充分享受行业发展利益。

以“十一五”期间电网建设总投资12000亿元计算,按世界平均水平输变电设备在电网投资中占50%,即6000亿元,开关设备投资一般占输变电设备投资的20%,即1200亿元。其中110kV-220kV高压开关占开关设备的43%,即516亿元。目前国内仅有十几家厂商具备该电压等级开关的生产能力。而具备成熟生产能力的西开、沈高和平高三家公司都处于供不应求的状态。因此思源电气选择的126kV-252kVGIS高压开关产品正迎合了这一巨大的市场需求。

四、盈利预测与投资评级综上所述,思源电气是一家正处于快速成长期的民营上市公司。公司的主要优势体现在:

第一,公司在数年间的产业扩张证明了公司管理层具有敏锐的市场洞察力和专业技术水平。

第二,各主要产品的毛利率高于同行业平均水平反映出公司高超的成本控制能力。

第三,具备行业高端技术水平的新产品不断推出,体现了公司自身较高的技术研发能力。

鉴于对公司上述内部因素的看好,和外部行业因素的持续向好,结合对公司发展历程的分析,我们认为,思源电气正处于快速发展期,其经营业绩优秀,发展前景广阔。

对思源电气的盈利预测基于以下假设:第一,公司电力保护设备、高压开关产品的销售收入保持稳定增长;第二,高压互感器、电容器产品的市场认同度不断增强,将迎来一个高速增长阶段;第三,GIS项目的提前投产将使公司未来3-5年销售收入和净利润实现爆发式增长。

思源电气在未来3-5年将是一只成长性很强的股票。预计公司2007、2008、2009年的每股收益分别达到1.74元、2.27元和2.83元。按2008年30-35倍市盈率计算,目标价格在68.10-79.45元。因此给予“强烈推荐-A”的投资评级。

作者:王鹏 招商证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)