“由江到海”战略转型提速

6月29日,公司发布公告,计划投资4.08亿美元建造10艘远洋散货轮,合计运力为71.38万载重吨,同时投资1.5亿元人民币新建10艘长江散货船,合计运力为5万吨。公开信息显示,“十一五”期间,公司还将订造建造4艘17.8万吨开普型散货海轮。

从目前的情况看公司计划的运力扩张已达177万吨。订单完工后,运力将达437万吨,相信公司扩张步伐还未结束。

“江海直达”打造核心竞争力

此次订造船舶均为10万吨以下江海联运船。新船下水后,配合公司长江运力优势,可减少一道运转。以送至武钢的铁矿石为例,每一吨矿石比以前节约30元钱。因此公司发展江海联运型海船,市场竞争优势明显。长江运输的低利润率和缓慢的市场发展空间,阻止了其它航运企业的大规模介入。虽然公司的长江运输获利能力偏弱,但为公司江海联运提供了良好的配套。如果其他企业发展江海联运,则不存在这一配套优势。

子公司参与名流置业增发将获得可观收益

子公司长江交科以4.6元价格认购了1150万股,如果今年10月后公司能够在10元左右兑现,则有望为公司带来约1.34亿元净投资收益。为2007年带来每股约0.20元的一次性收益。巨额投资收益为公司运力扩张提供了有力的资金支持。

央企整合将为公司带来利好预期

目前航运央企整合处于“自由恋爱”状态,有报道中外运集团和长航集团合并已经取得初步进展。如果两集团的合并能够实现,为长航凤凰提供了较强的整合利好预期。长航集团作为整体规模实力偏弱的五大航运央企之一,和其他企业的整合在所难免。较多航运集团除了航运业务外,还有较多的码头、物流、造船、燃油贸易等优质资产,旗下上市公司有望作为专项业务整合平台而存在利好预期。

资产向高效转移,盈利有望逐渐好转

公司刚刚上市时,运力资产以长江为主,盈利能力较弱。随着公司海上运力的大规模扩张,这一状况正在快速改变。公司运力结构的调整和运力规模得稳步增长,在全球干散货航运高度景气的背景下,公司将迎来业绩持续快速增长。

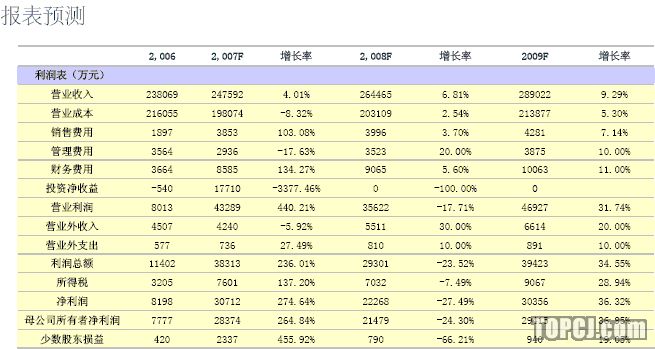

盈利预测和投资建议

随着公司运力结构调整,收入毛利率逐步提高,双重因素的驱动,公司将迎来业绩持续快速增长,2010年和2011年将迎来业绩的爆发。2007-2009年,每股收益分别为0.42、0.32和0.44元。

公司在同类公司中处于偏高水平,估值不具吸引力。考虑到公司目前处于转型期,未来业绩持续快速增长,以及2010年后的业绩爆发式增长,同时行业整合可能给公司带来实质性利好,我们仍给与增持评级。半年内给与2009年25倍PE定价,即11元的目标定价。

“由江到海”战略转型提速

2007年6月29日,公司发布公告,计划投资4.08亿美元建造10艘远洋散货轮,合计运力为71.38万载重吨,同时投资1.5亿元人民币新建10艘长江散货船,合计运力为5万吨。

造船使用资金主要采用自有资金、银行贷款及期租融资。此次造船订单合计约需资金32.51亿人民币,加上今年2月公司签订的15.26亿元建造6艘5.73万载重吨级散货船的协议。公司今年新下订单已达47.77亿元,合计新增远洋运力和长江运力105.76万吨和5万吨。按照进度,远洋运力将从2009年9月开始陆续完工释放,主要释放时间为2010年,少量在2011年释放。

公开信息显示,除了上述公司已经公布的订单,“十一五”期间,公司还将向中船重工订造建造4艘17.8万吨开普型散货海轮。因此从目前的情况看公司计划的运力扩张已达177万吨。订单完工后,加上目前的260万吨运力,公司运力已达437万吨,相信公司的扩张步伐还远未结束。

“江海直达”打造公司核心竞争力

此次和2月份订造的远洋散货船主要有两个船型,9.25万吨和5.73万吨。均为10万吨以下江海联运船。其中9.25万吨船型主要用于巴西、澳大利亚到长江的运输,5.73万吨船型主要用于印度直达的长江矿石运输。

巴西、印度运矿石到长江中上游钢厂,从海到江再上岸,需要三程中转。公司的江海直达船下水后,配合公司长江运力优势,可减少一道运转。以送至武钢的铁矿石为例,每一吨矿石比以前节约30元钱。

因此公司发展江海联运型海船,市场竞争优势明显。

公司之所以能够发展江海联运海船市场,主要得益于公司的长江运力优势。

从通常的散货运价波动和盈利能力看,远洋高于沿海,沿海高于内河。目前公司运力以长江为主,总体上看处于竞争激烈,利润率低的状态,2006年公司主营业务利润率仅14.71%,远低于沿海和远洋干散货运输的毛利率水平。

长江运输的低利润率和缓慢的市场发展空间,阻止了其它航运企业的大规模介入。虽然公司的长江运输获利能力偏弱,但为公司江海联运提供了良好的配套。如果其他企业发展江海联运,则不存在这一配套优势。

目前公司拥有运力约260载重吨,其中约180万吨是盈利能力较弱的长江运力。盈利能力较强的沿海和远洋运力分别只有70万吨和10万吨。因此公司大规模的扩张远洋散货运力,将对公司未来盈利能力产生突变式影响。

子公司参与名流置业增发获得可观收益

公司拥有89.03%股权的控股子公司长江交通科技股份有限公司于去年10月参与了上市公司名流置业的增发,有望为公司带来可观投资收益。该公司位于国家级高新区武汉市江汉区江北民营科技园内,享受15%优惠所得税税率。

长江交科以4.6元价格认购了1150万股,名流置业后实施了10送2转增8的方案,公司持股变成2300万股,持股成本变为2.3元。

该部分股票2007年10月开始流通。

报告日名流置业股价为11.43元,如果今年10月后公司能够在10元左右兑现,则有望为公司带来约1.34亿元净投资收益。为公司2007年带来每股约0.20元的一次性收益。巨额投资收益为公司运力扩张提供了有力的资金支持。

央企整合成为公司潜在利好预期

作为世界经济大国,我国的资源相对匮乏,目前国内铁矿石和石油需求进口依存度均超过了40%,从长期看资源依赖进口的局面将日益严重。港口航运业成为原材料进口的载体,成为事关国家经济发展和安全的命脉行业。

作为航运需求大国,我国的自有运力供给严重不足,大部分原油、铁矿石由国外企业承运。以石油为例,目前进口石油90%国外油轮运输。

而邻近的石油进口大国日本国有运力保障达90%,韩国也达30%以上。

一旦国外承运保障能力受到影响,将威胁我国能源以及整个经济发展的安全。

作为一个高度外向的经济大国,目前国家已经意识到这一问题的严重性,开始推行“国油国运”战略,提升能源供应和海运贸易的安全保障。

在2006年末国资委出台的《关于推进国有资本调整和国有企业重组的指导意见》中,航运业作为关系国家安全和国民经济命脉的七大行业之一,被明确指示国有经济要保持绝对控制力,同时该领域国有资本要总量增加、结构优化,同时重要骨干企业要发展成为世界一流企业。

在这样的背景下国内航运企业整合加速。五大航运央企整合拉开帷幕,目前处于“自由恋爱”状态,有报道中外运集团和长航集团合并已经取得初步进展。

由于中外运集团具有较大规模的干散货运输资产,主要集中在中外运航运有限公司中,该公司网站显示该公司拥有130万载重吨干散货运力,在目前干散货运价高度景气的状况下,无疑是一块优质资产。

而长航凤凰也从事干散货运输,且目前急于寻求运力扩张。如果两集团的合并能够实现,干散货资产整合在所难免,为长航凤凰提供了较强的整合利好预期。

如果航运央企在“自由恋爱”阶段无法整合,则国务院国资委将履行出资人义务,整合进入“包办婚姻”阶段,长航集团作为整体规模实力偏弱的五大航运央企之一,和其他企业的整合在所难免。

较多航运集团除了航运业务外,还有较多的码头、物流、造船、燃油贸易等优质资产,旗下上市公司同样作为专项业务的整合平台而存在利好预期。

资产向高效转移,盈利有望逐渐好转

公司刚刚上市时,运力资产以长江为主,盈利能力较弱。随着公司业务的战略结构调整,这一状况正在快速改变。

首先,公司进行对盈利能力较弱的长江运力进行了大力度处置和调整。主动剔除效益较差的千吨以下无人驳和分节驳、小马力拖轮和耗油量大的老旧推轮等船舶,以及长江不适货、不适港的船舶。

同时,根据市场变化,发展了3至5万吨的海轮,1万吨级江海直达轮和5000吨级浅吃水直达货轮,及时补充长江运力报废和主动退出形成的运力缺口,以满足市场需要。

其次,公司运力从长江运输向江海组合运输转移,形成江、海、洋统筹发展的新格局。在加快推进由江向海的江海协同发展的战略转型中,公司采取了以江保海,以海固江的统筹配套策略。通过江海联运的成本优势,锁定了长江中上游的马钢、武钢、重钢等大型货主,市场份额不断提高,2006年马钢长江承运份额由过去的50%上升到70%以上。

随着公司运力结构的调整和运力规模得稳步增长,在全球干散货航运高度景气的背景下,公司将迎来业绩的持续快速增长。

盈利预测和投资建议

随着公司业务的战略结构调整,运力稳步释放,同时随着公司运力结构调整,收入毛利率逐步提高,双重因素的驱动,公司将迎来业绩持续快速增长,2010年和2011年将迎来业绩的爆发。

不考虑非经常性收益,2007-2009年公司净利润有望增长92.52%、43.46%和36.95%。每股经常性收益分别为0.22、0.32和0.44元,2007年考虑投资收益,每股收益有望达到0.42元。

考虑经常性收益,2007-2009年,公司动态市盈率分别为42、29和21倍。

以2008年动态市盈率看,公司在同类公司中处于偏高水平,估值不具吸引力。考虑到公司目前处于转型期,未来业绩持续快速增长,以及2010年后的业绩爆发式增长,同时行业整合可能给公司带来实质性利好,我们仍给与增持评级。半年内给与2009年25倍PE定价,即11元的目标定价。

作者:钱宏伟 中投证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)