事件:

在前期的数次报告中,我们对青岛海尔的业绩预测始终比较谨慎,我们的判断也与后来公司定期报告所披露的数据基本相符。我们的疑虑集中在两个方面:1、空调业务能否获得一定的增长2、进一步的白色家电资产整合是否可行

07年国内空调、冰箱市场保持较好的增长,近期A股市场继续上扬,我们感觉青岛海尔目前股价可能相对低估,于是我们选择在8月8日调研了青岛海尔,与崔少华副董事长、纪东董事会秘书、资本运营事业部曾鸣总监、资本运营事业部徐胜锐总监、证券事务代表李吉庆等进行了交流,了解公司近期的经营情况,此次调研中了解到的情况优于我们之前的预期。

投资要点:

青岛海尔是我们一直以来重点推荐的品种之一,此次调研后我们维持对青岛海尔的“增持”评级。我们认为最值得关注的三个方面为:1.07年业绩比之前预期的要好,投资的安全边际显著提高;2.股权激励在上市公司治理专项活动后将继续,07年底应有较为明确的结果,业绩增长可能超出预期;3.股权激励后,白色家电相关的资产整合有望打开业绩上升通道。

白色家电行业向好是企业成长的有力保障之一。青岛海尔业绩超过我们之前的预期与07年空调行业整体实现较好增长的关系较大,天气炎热、房地产上涨、股市火爆都是推动因素。消费升级带动需求,空调将继洗衣机、冰箱之后成为生活必需品,未来几年国内城镇居民拥有量仍有提升空间,预计整体产量平稳增长。

在《关于加强上市公司治理专项活动的自查报告》公布后,采购、海外销售等问题有望在07年底妥善解决。我们估计07年底青岛海尔股权激励也将有较为明确的结果,这将建立股东与经营团队的利益共享与约束机制,从国内A股市场上的多个案例来看,股权激励后业绩增长往往显著超过股权激励之前的市场预期。

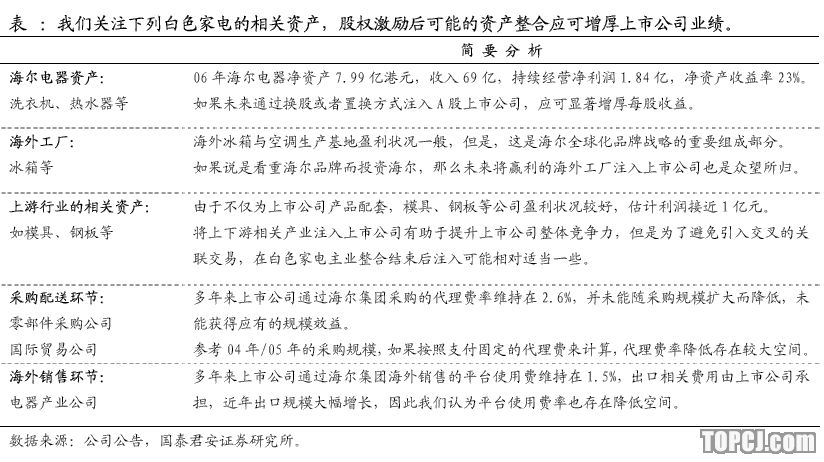

青岛海尔白色家电发展战略的定位清晰,海尔集团净利润显著高于上市公司,我们估计高盈利资产集中在白色家电相关资产与采购销售环节,股权激励后可能的资产整合应可增厚上市公司业绩。

我们预测07-08年青岛海尔每股收益为0.55元和0.70元,如果考虑08年可能的白色家电部分资产的整合,08年每股收益至少达到0.84元。由于海尔集团下属公司的股权结构与业务状况较为复杂,白色家电相关资产整合需要时间,但是,在预期明确的情况下,买入并持有一段时间应可获得较好的收益,而且股权激励后业绩增长也很可能超过市场预期。(以上预测未计及股权激励和可能的资产整合带来的摊薄)

作者:王稹 国泰君安

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)