投资要点:

晨鸣湛江项目是市场关注的焦点,其未来收益将是晨鸣未来利润的重要组成部分。我们认为,与华泰的安庆项目类似,晨鸣湛江项目未来的收益同样依赖于未来人民币升值速度与国际浆价涨幅之间的关系,我们同样运用敏感性分析对湛江项目的收益进行了敏感性分析。

我们运用FCFE估值方法,依据模拟的湛江项目未来收益情况,对湛江项目的价值进行了计算,结果显示湛江项目目前的合理价值应该在5.15-6.01元之间。

白卡纸、铜版纸、文化纸等纸种的价格上涨将使晨鸣受益,奥运会的举行将会使部分纸种价格继续上涨,增加晨鸣08年的盈利。

根据我们的盈利预测,晨鸣纸业07-09年EPS0.54元、0.70元、0.72元,如果考虑到H股发行,则相应的摊薄EPS为0.44元、0.57元、0.58元。

我们认为,相对于行业内细分行业的龙头企业华泰股份、太阳纸业,晨鸣纸业在盈利能力和经营管理效率方面仍有一定的差距,不应享有行业龙头的估值水平。我们给予行业龙头09年20倍市盈率的估值水平,我们认为应当给予晨鸣纸业09年16倍市盈率,对应的每股价值为9.28元,考虑到湛江项目5.55元的项目价值,则晨鸣纸业对应的合理价值为14.83元,目前股价已经合理体现了公司价值,给予“中性”评级。

一、湛江项目未来收益计算

晨鸣湛江项目投资总额约94亿元,湛江项目的主要建设内容为:(1)70万吨木浆生产线,产品为漂白阔叶木硫酸盐商品浆,预计项目建设周期为3年。(2)配套的300万亩原料林基地,预计原料林基地的建设期为5年。浆厂项目主要利用人工种植的速生丰产桉树为原料,投产初期木材原料主要由湛江及邻近地区供应。

配套的原料林基地建成后,木材原料将全部由原料林基地供应。根据达产计划,浆厂的建设期为三年。预计2010年一期工程投产,2013年两期工程全部达产。

晨鸣林纸一体化湛江项目的计划实施使得晨鸣有望成为一家纵向一体化的造纸龙头企业,公司估值水平也不断上升。公司湛江项目预计将于2010年投产,目前市场对于项目的价值仍不甚了解,我们希望经过测算,给予投资者对于湛江项目价值的判断,以此来判断晨鸣的合理价值。

1.1湛江木浆项目的未来收益计算

我们认为,与华泰的安庆项目相似,决定晨鸣湛江木浆项目价值的根本因素是两个,即人民币的升值速度,以及国际浆价的上涨速度,更进一步讲,是取决于二者之间的差值。如果人民币升值的速度快于国际降价的涨价速度,则国内浆价将不断下降,项目的盈利能力将大受影响;如果人民币升值速度慢于国际浆价涨价速度,则国内浆价将不断上升,湛江项目盈利空间将不断加大。

由于湛江项目要在2010年后才进入实际生产期,我们认为目前去准确预测2010年后人民币升值速度和国际浆价上涨速度是“不可能完成的任务”。因此我们将采取敏感性分析方法,运用一个相对较大的波动空间来锁定两种价格的变化幅度,帮助投资者合理的确定一个湛江项目价值的区间,而不是一个准确的数值。

对于人民币汇率升值速度,我们设定2010年后将处于1%-7%的区间,这是由于目前人民币年升值7%是由于升值压力过大,我们认为这是一种极限状况,2010年后不太可能超过7%。而人民币升值将是长期过程,不可逆转,因此升值速度应该大于1%。

对于国际浆价的涨价速度,我们认为在过去的五年中国际阔叶浆价格大幅上涨,这是由于中国需求大的大幅拉动结果,在中国造纸行业进入平稳增长期后,国际浆价将无法获得足够的需求拉动,我们认为2010年后浆价的年均涨幅不可能大于8%。同时,由于阔叶林在全球种植面积增加有限,阔叶浆价格不可能出现大幅下降,我们认为下降的极限是4%,因此我们给予国际浆价的波动空间是-4%—8%。

同时,由于在2010年、2011年湛江项目木浆项目已经投产,而相配套的林木项目尚无法投产,公司木浆生产线需要的桉木将需要通过对外收购完成,我们认为这将影响这两年的项目盈利状况,项目毛利率将较低。

我们给予湛江项目的相关假设条件如下表所示。

1.2湛江林项目的未来收益计算

湛江项目中的林项目由于建设周期为五年,因此要到2013年才能投产。根据我们的计算,如果按照桉树每亩成材量8立方米/亩,轮伐周期6年,每吨浆耗木量4立方米/吨计算,则林项目在满足了70万吨浆项目木材需求后,仍然有120万立方米的剩余桉木可以用来出售。根据桉木市场的供求状况分析,桉木价格未来仍有望保持上涨,我们认为合理的年涨价幅度为5%,则120万立方米桉木的销售可以为公司在2013-2016年每年带来0.08元-0.09元的每股收益。

1.3湛江项目的价值计算

我们运用股权自由现金流(FCFE)方法对湛江项目进行了估值分析,根据固定资产总额和折旧比率分别计算了项目每年的折旧数额,根据预设的流动资产周转比率,根据每年的销售收入变化量计算出每年需要的流动资产投入量。由于林项目在2010-2012年仍处于建设周期,每年需要约2.4亿元的固定资产投入,再根据预设的固定资产周转比率,计算每年销售收入变化带来的固定资产投入量。最后依据流动资产投入和固定资产投入总额,结合新增投资的资产负债率水平,计算出每年的净借入资金量,从而得出每年的FCFE。

在在人民币年均升值4%,浆价年均涨幅4%情况下,通过对FCFE进行二阶段的折现计算,我们计算出了湛江项目的PV为1165761万元,考虑到H股发行后的总股份数,项目对应的每股价值为5.55元。

结合汇率变化与国际浆价变化的敏感性分析结果显示,湛江项目对应的合理价值应在5.15-6.01元之间。

二、公司概况

晨鸣纸业是国内最大的造纸生产企业,目前造纸产能为300万吨,主要产品有:新闻纸、铜版纸、文化纸、涂布纸、箱板纸、白卡纸等。

图1:公司07年半年报主营业务收入构成

三、公司行业地位及竞争力分析

3.1公司产品门类齐全,但主导产品不够突出

公司是目前国内造纸企业中生产产品门类最为齐全的企业,产品涉及包装纸、文化纸、新闻纸、生活用纸等几乎所有产品门类。其中白卡纸、新闻纸、铜版纸产能均在国内处于前列。

公司虽然产品门类齐全,却在任何一个细分行业产品中均不处于龙头地位,没有主导产品,这与华泰股份的新闻纸龙头地位,太阳纸业的包装纸龙头地位仍有较大差距。从公司未来的发展路径分析,公司仍将致力于成为门类齐全,总体规模最大的国内造纸企业。

3.2公司生产经营能力与业内先进水平仍有差距

公司在业内规模领先,但其吨纸固定资产投资额却与业内先进水平仍有差距。公司生产每吨纸所需要的固定资产投资和营运资本投资都高于同行业水平。据我们调研了解,我国造纸行业吨纸投资平均为8000元左右,先进企业如太阳纸业仅需要3800元。这说明公司的成本控制意识仍有不足,公司的技术人员对生产工艺的掌握在行业内并没有优势。

3.4生产经营效率一般

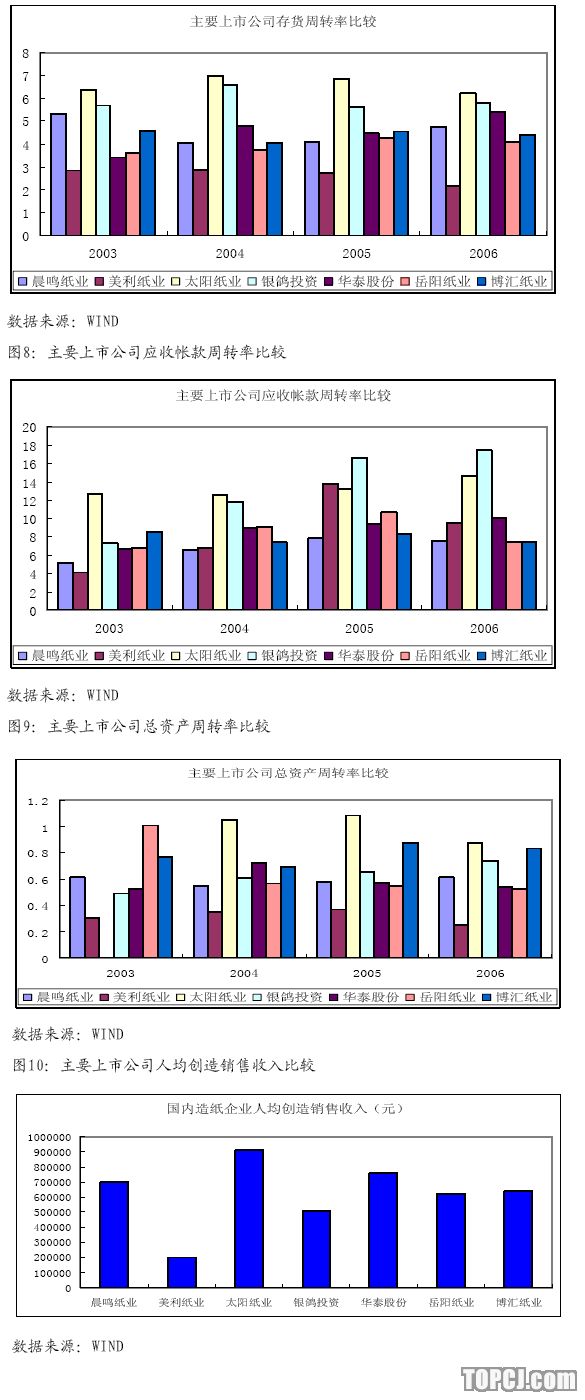

公司各项经营性指标在行业内均处于中等水平,各项资本的周转率与行业领先水平有一定的差距,加之较低的毛利率,ROE水平自然较低。在现代金融环境中,对于造纸这样的资本密集型行业来说,企业发展速度的快慢不仅仅依赖于企业的盈利能力,还依赖于企业的经营效率,资产的周转率,拥有更高的生产效率和资产周转率,就意味着可以更充分的利用现在金融资源,在同等利润率的条件下获得更大的极限扩张速度。

晨鸣纸业较低的资产周转率水平,将会使得公司在未来的造纸业竞争长跑中处于不利地位。

图7:主要上市公司存货周转率比较

四、未来两年公司盈利将稳定增长

目前,公司在建项目主要有三个:湛江300万亩林70万吨浆项目、齐河晨鸣6万吨中高档生活用纸项目、与阿尔诺维根斯香港公司合资建设12万吨美术纸项目(晨鸣占75%股份)。

生活用纸项目预计08年底投产,09年产能释放,美术纸项目实际为低量铜版纸,预计08年6月投产,实际产能20万吨,主要是为了满足奥运对铜版纸大量需求。湛江项目目前进展顺利,预计到2010年可望投产。公司目前尚无其他扩建计划,因此,07年业绩增长主要看年初投产的30万吨SC纸和18万吨轻涂纸,08年看20万吨的美术纸,09年看6万吨的中高档生活用纸,2010年以后公司成长则主要依靠湛江项目。

五、赢利预测及投资建议

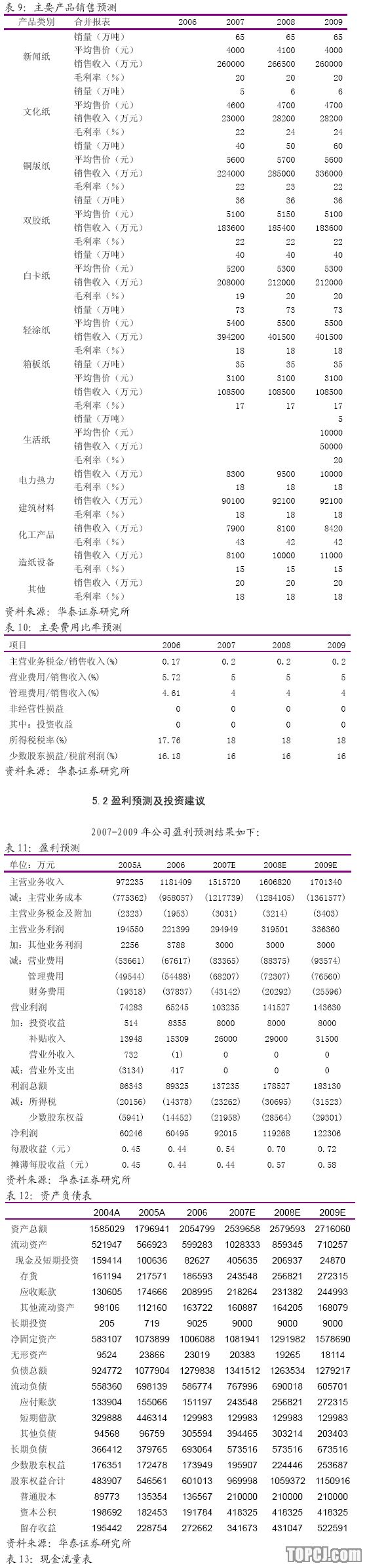

5.1盈利预测的假设条件

造纸业主要产品中,文化纸、铜版纸、白卡纸都在今年下半年进入了新一轮的价格上涨周期,导致了相关产品毛利率的上涨。同时,国家环保政策的实施也导致了文化纸等产品的价格上涨,这些都为造纸企业盈利的增长创造了条件。

在08年奥运会即将举行之际,市场普遍预测新闻纸、铜版纸价格将会因为奥运会的到来出现阶段性的价格上涨,对此趋势我们也表示认同。

根据我们的盈利预测,晨鸣纸业07-09年EPS0.54元、0.70元、0.72元,如果考虑到H股发行,则总股本将达到210000万股,则相应的摊薄EPS为0.44元、0.57元、0.58元。我们认为,相对于行业内细分行业的龙头企业华泰股份、太阳纸业,晨鸣纸业在盈利能力和经营管理效率方面仍有一定的差距,不应享有行业龙头的估值水平。由于我们给予行业龙头09年20倍市盈率的估值水平,我们认为应当给予晨鸣纸业09年16倍市盈率,对应的每股价值为9.28元,考虑到湛江项目5.55元的项目价值,则晨鸣纸业对应的合理价值为14.83元,目前股价已经合理体现了公司价值,给予“中性”评级。

作者:王海涛 华泰证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情