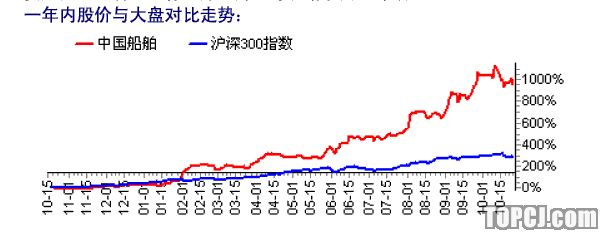

投资要点:

本文要解决以下主要问题:

造船行业正在处于行业景气高涨阶段,新船订单量不断攀升,造船厂产能供不应求,船价屡创新高。

08年后造船行业新增产能会陆续释放,船舶制造供需矛盾有所缓解,但是目前言行业拐点尚早。

中国船舶目前手持整船订单饱满,截至到2007年9月份中国船舶手持订单有113艘66亿美金,排产到2011年。且新船订单价格逐年走高,带动中国船舶今后几年盈利能力大幅增加。

我们预测中国船舶的业绩2007年到2010年将持续快速增长,2007到2010年的EPS依次为5.19元、8.03元、10.55元、13.29元。

在中国船舶定向增发公告中,中国船舶工业总公司明确承诺“在长兴岛项目、龙穴项目建成之后,在条件成熟时注入中国船舶”若资产注入,中国船舶总造船生产能力将是目前产能的4倍,中国船舶有望成为全球最大的造船企业。

从现有中国船舶的资产情况和股价对比国外的造船企业,按08年PE计算中国船舶的价格高于国外的同业50%,但是考虑到中国造船行业相对于韩国和日本造船行业的比较优势,船舶制造向中国转移的趋势很明显,中国船舶成为全球最大造船企业只是时间的问题,中国船舶比国外同业具有更快的业绩增长速度,中国船舶估值理应获得一定的溢价,08年31倍PE的估值虽然略高,但是考虑到未来资产注入业绩增厚(未来资产注入之后,我们考虑到摊薄,估计09年之后EPS将增厚1倍以上),股价在资产注入之后,还有上升空间。可以给予买入评级。

1.中国船舶的主要业务

中国船舶资主营业务为新船制造、船用发动机制造和船舶修理,其中造船业务占到公司收入的70%以上。新注入的外高桥船厂为中国船舶的主要利润来源。

全球经济快速增长是船舶行业处于景气高涨的最主要拉动力。从2003年到2006年全球经济增长速度连续4年超过4%,推动了国际贸易和国际海运的发展。并且由于中国经济快速发展,中国重工业兴起,带动钢材煤炭需求增长,中国进口原油和铁矿石激增,带动船舶需求增长。

国际船舶新规则不断出台促使船舶需求增长。2002年底国际海事组织(IMO)举行会议,重申在2026年单壳船要全部淘汰出海运市场,并且通过了2002年开始凡新造的船长在150米以上的干散货船要一律建成双壳船;2006年12月8日国际海事组织(IMO)出台的《船舶专用海水压载仓和散货船双舷处所保护涂层性能标准》规定2008年7月1日以后签订合同建造的500吨以上船舶的专用海水压载仓涂层工艺处理方式提出了更高的要求;IMO2006年3月批准燃油舱双壳保护规则新规定,2007年8月1日之后鉴定的新船或2008年2月1日以后开工的新船,后2010年8月1日以后完工的新船,其燃油舱必须为双壳,此规定将使新船成本上升5%左右。这些规定实施,将增加造船的成本,延长造船周期,为了规避风险,船东纷纷选择在这些规定生效之前集中投放订单,也刺激了船的需求。

中国船舶的订单价格不断走高。新船订单价格不断上升,中国船舶2010新船价付的价格为比2007年交付的船价平均高了30-40%左右。

造船成本相对稳定,略有增长。在造船成本构成中人力成本占到20%左右,钢材占到20%,进口零部件占到20%,其余为其他部件和制造费用。其中,钢材成本呈现上升的势头,但是由于RMB不断升值,进口零部件的成本呈下降趋势,两者可以相互抵消;人力成本虽然有所上升,但是由于近年来中国造船效率提升,抵消了人工成本上升。因此,总体来看造船成本将维持相对稳定,略有增长。

新船订单价格上升而成本相对稳定,必然要带动中国船舶盈利能力大幅增加。

根据中国船舶订单情况我们可以推算出2007年到2010年中国船舶单船盈利能力将大幅提升,必然要带动中国船舶盈利能力大幅增加。我们估计2007到2010年的EPS依次为5.19元,8.03元,10.55元,13.29元。

4.后续可能注入资产,助中船冲击全球第一

在中国船舶定向增发公告中,中国船舶工业总公司明确承诺“在长兴岛项目、龙穴项目建成之后,在条件成熟时注入中国船舶”。由于中船集团下属的长兴岛项目和龙穴项目在造船方面与上市公司存在一定的同业竞争,因此中船集团在定向增发公告中明确承诺“上市公司对长兴岛项目、龙穴项目有业务优先权和优先购买权,项目建成之后在条件成熟时注入上市公司。”如果资产注入,中国船舶的新增造船生产能力是目前产能的3倍以上。中国船舶外高桥现有造船能力是2个大船坞260万吨产能,将注入的长兴造船基地拥有4个大船坞产能450万吨(未来仍会扩产),龙穴造船基地两个大船坞产能300万吨。合计增加850万吨产能是现有产能的将增加从船坞的生产能力来看,可能要注入上市公司的产能是现有上市公司造船产能的3倍以上,届时中国船舶的总造船产能将是目前产能的4倍。

新船订单也将大幅增加。龙穴岛基地目前手中订单是11亿美金,长兴岛基地是62亿美金订单,两者订单金额也是中国船舶现有订单的1倍多。

如果资产注入,中国船舶有望成为全球最大的造船企业。如果存在资产注入,届时中国船舶将拥有8个船坞,与全球最大的造船企业现代重工(9个船坞)接近,中国船舶面临重大飞跃。

我们估计资产注入的时间不会太久。根据订单2008年长兴岛基地交付2条船,09年将交付18艘船,我们估计长兴岛基地09年将大幅盈利;龙穴基地2009将交付3艘船,2010年交付7艘船,我们估计龙穴基地2010年可能盈利。根据中船集团在定向增发公告中承诺“在长兴岛项目、龙穴项目建成之后在条件成熟时注入上市公司。”我们认为08年开始基本具备资产注入的条件。

5.考虑未来资产注入,股价还有上升空间

5.1盈利预测

根据中国船舶目前在握订单,我们预测中国船舶的业绩(假设前提见附表1:)

2007年到2010年将持续快速增长,2007到2010年的EPS依次为5.19元、8.03元、10.55元、13.29元.

5.2考虑未来资产注入,股价还有上升空间

从现有中国船舶的资产情况和股价对比国外的造船企业,按08年PE计算中国船舶的价格高于国外的同业50%,但是考虑到中国造船行业相对于韩国和日本造船行业的比较优势,船舶制造向中国转移的趋势很明显,中国船舶成为全球最大造船企业只是时间的问题,中国船舶比国外同业具有更快的业绩增长速度,中国船舶估值理应获得一定的溢价,08年31倍PE的估值偏高,但是考虑到未来资产注入的业绩增厚(未来资产注入之后,我们估计考虑到摊薄,估计09年之后EPS将增厚1倍以上),股价在资产注入之后,还有上升空间。

作者:胡丽梅 申银万国

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情