核心观点:

公司主营业务包括印刷、广告代理及制作、书报刊零售三大部分。

印刷业务将是未来几年公司业绩增长的最主要推动力。公司印刷业务目前以报印为主,主要从事广州日报报业集团下属除《广州日报》外的11家系列报纸的印刷以及全国性报纸珠三角地区的落地印刷工作。

过去几年公司印刷业务一直处于超负荷运行,随着公司下属公明景业印务公司新项目的逐渐正常运营以及募集资金新项目的投产,印刷业务将进入高速增长阶段。

公司旗下的大洋文化连锁店在广州地区已初具规模,具有一定的知名度。公司本次上市募集资金的一部分将用于大洋连锁书报刊零售终端的建设,未来大洋连锁将成为该地区重要的书报刊零售渠道,该业务对公司收益的贡献将明显增加。

公司拥有《广州日报》招聘栏目的独家代理权,由于新媒体的挑战和报业市场的竞争,广告业务2006年以来开始下滑,未来该业务能否取得大的发展取决于集团对上市公司的支持力度。

广州日报报业集团已明确表示将充分利用上市公司这一重要资本平台,拓宽融资渠道,实现集团业务规模效益的扩张,实现跨媒体、跨地区的发展。广州日报社作为公司实质控制人实力雄厚,在传媒产业证券化大趋势下,集团优质的经营性资产未来有望注入上市公司。

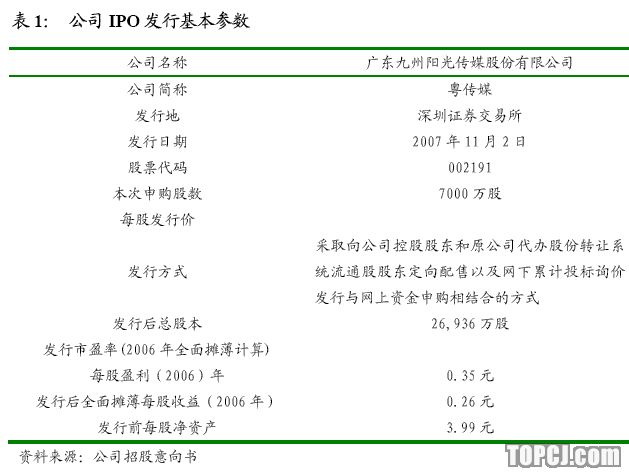

我们预计公司07-09年摊薄每股收益分别为0.28元、0.35元和0.43元。目前传媒行业相关业务类型与粤传媒相近的上市公司主要有博瑞传播、新华传媒和华闻传媒,剔除市盈率异常的新华传媒后,07年、08年的行业可比公司的平均PE分别为44倍和32倍。综合考虑公司未来成长性以及行业估值水平,我们认为粤传媒对应08年合理PE应在30-倍之间,对应估值区间为10.50-12.25元。同时考虑中小板上市公司询价情况,我们给予公司2006年摊薄每股收益25-30倍PE为询价依据,建议网下询价区间为6.50元-7.80元。

风险提示:

公司2007年印刷业务新项目投产后因生产能力利用率不足造成毛利率下降的风险。公司目前按高新技术企业享受15%的所的税,该优惠政策如取消将对公司业绩产生影响。公司与集团存在较多关联交易,可能会损害上市公司利益。

作者:归凯 国都证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情