07年三季度业绩符合预期。

公司07年一至三季度实现销售收入8.85亿元,主营业务利润3.76亿元,净利润4.24万元,同比分别增长3.61%、-2.85%、-10.15%。每股收益0.225元,业绩增长情况符合预期。

分配方案为不分配。

利润同比下降是因为06年同期有非经常性损益,为正常现象。

公司06年同期有长江原水系统与闵行水厂置换时产生的处置收益10067万元(约合0.053元/股),而07年一至三季度并未有此项非经常性损益,不考虑此因素,公司净利润同比实增11.1%。可以说,06年原水资产与自来水资产部分置换重组后,公司保持了原先的业绩小幅增长状态,基本面有一定改观但效果不明显,主要原因是上海的自来水水价长期没有调整。

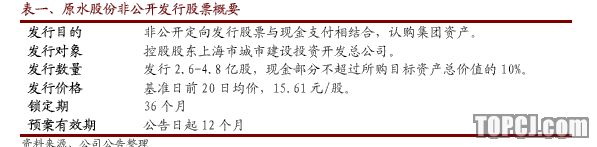

公司本次非公开发行A股股票方案购买集团资产方案概要如下:

集团注入资产预案利好已被市场反映。

城投环境集团的营业范围涵盖城市生活垃圾中转运输和终端处理、处置等各个方面,是全国环卫行业中资产规模最大的专业公司之一。环境集团立足上海,并通过招投标方式积极参与国内市场竞争,目前已在成都、南京、青岛、宁波、淮安、深圳等城市中标获得当地生活垃圾焚烧发电/卫生填埋处理项目的特许经营权。

城投置地集团具有房地产开发一级资质,目前储备用地约2,000亩,包括露香园项目、金桥瑞仕花园项目、新凯韵意项目等,土地主要集中在上海中心城区优质地段,具有良好的升值潜力。

增发购买城投环境和城投置地可使公司迅速地、高起点地进入城市环境保护行业和房地产开发行业,依托环境集团与置地集团为平台积极开拓业务,拓展发展空间,从而增强公司在城市基础设施领域的经营实力,增强公司的可持续发展能力。

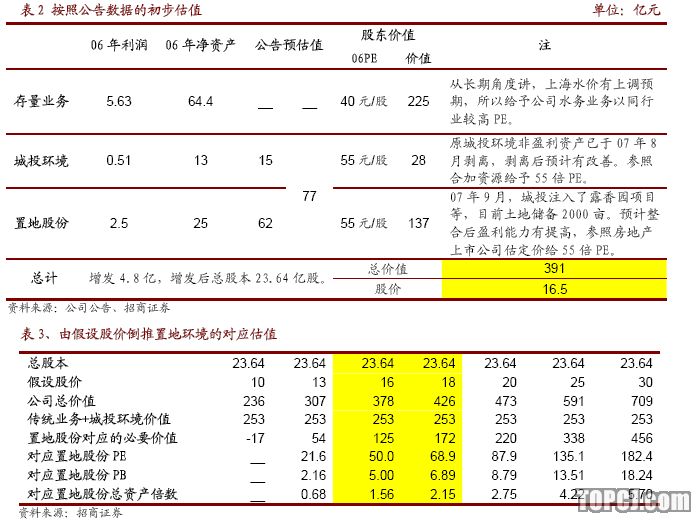

但我们认为,该资产注入方案的利好已在股价中得到体现,具体分析见表2和表3。

根据当前市场情况,分给给予原水股份的自来水(包括原水)业务40倍和城投环境55倍PE定价,基本可以得出公司存量业务和城投环境业务的股东价值。由于房地产业的土地获得及开发的非均匀特性,城投置业的资产不太好估值,我们结合公开数据在表2中进行了初步估值,在表3中作了(以假设股价为出发点)倒推分析。

值得注意的是,由于环境集团与置地集团尚未完成审计、评估,相关的盈利预测数据尚未经注册会计师审核,公司将在环境集团与置地集团审计、评估及相关盈利预测审核完成后编制非公开发行股票预案的补充公告,调整增发股数。但我们认为如果城投环境和城投置业的最终评估值低于预估的77亿元,则我们认为虽然增发股数可以少一些(降低摊薄效应)但表2、3的评估值也将受负面影响。如果评估值大于77亿元,则有一定利好(因为增发股数不会突破4.8亿股上限,现金不超过10%)。总体上讲,最终评估结果对预估结果偏差不大的话,表2、表3的分析结果应该有效。

我们给予公司中性-A评级。从表2、表3分析结果看,原水股价如果股价达到20元,则城投置业的06PE已超过80倍,且对应的必要价值为预估值62亿元的3.5倍,净资产倍率已经达到8倍以上,甚至评估值已经达到注入资产后总资产的2.75倍,明显高估。而股价在13元时,城投置业的对应PE已经在20倍、PB在2倍左右,为相对低估状态。综上分析原水股份的合理股价在15-18元,给予中性-A评级。

作者:王旭东 招商证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情