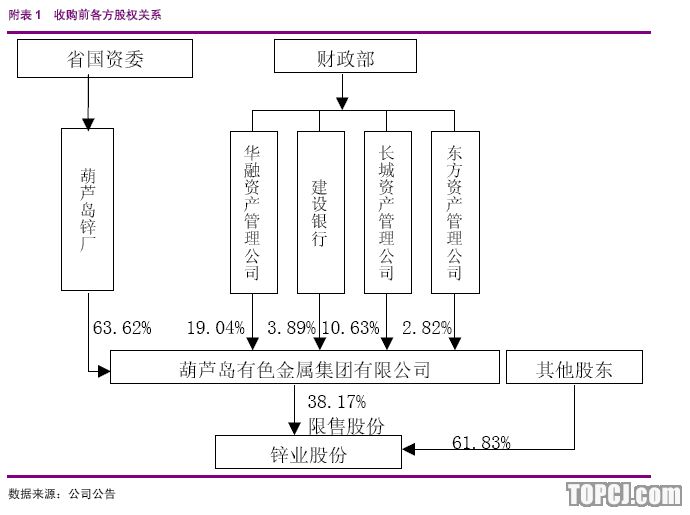

中冶集团通过股权划转间接控制锌业股份:锌业股份母公司葫芦岛有色金属集团33%国有产权无偿划转到中冶集团事项已经获得双方同意,现仅需等待国资委相关部门的批准。本次划转完成后,中冶集团将间接持有锌业股38.17%的股份,成为其实际控制人。

中冶集团承诺在收购完成后12个月内对葫芦岛有色金属集团增资,从而提升其产业链完整程度和盈利能力。我们认为增资将通过注入矿山资产的方式进行,从而改变锌业股份单纯进行冶炼加工业务的模式,并增强中冶集团对葫芦岛有色金属集团的控制能力。

中冶集团海外矿山资产丰富,坦杜达铅锌矿是最为理想的注入标的:

截至2006年底,中冶集团在海外资源开发投资已逾10亿美元,同时在国内还有正在建设和重组的铅锌矿。我们认为,目前铅锌资源是锌业股份最为紧缺的环节,也应当是中冶最先考虑注入的资产。其中,巴基斯坦杜达铅锌矿是我们认为较为理想的注入标的。根据2004年的数据,已控制的矿石储量943.8万吨,矿石含锌10.5%,铅3.5%,金属量132.91万吨.矿山投产后,生产规模66万吨/年(矿石量),预计年产品位为54%的锌精矿10.04万吨(金属量5.4万吨),品位为64%的铅精矿3.26万吨(金属量2.09万吨),矿山服务年限14年.在最乐观的情况下,即杜达矿业开发有限公司100%享有矿山收益权,则中冶的权益金属产量为每年锌2.75万吨,铅1.07万吨。按照业内一般成本大致推算,该资产对公司的盈利贡献不超过4亿元,折合0.36元/股(不考虑摊薄)。

同时,公告中还提及中冶集团在国内的铅锌矿山资源,我们认为这也将成为注入的理想标的,但由于缺少公开资料,难以对其做出分析。

对公司的短期业绩影响有限:考虑到中冶集团承诺在收购完成后未来12个月内对葫芦岛有色金属集团增资,且本次资产划转仍需要等待审批流程,我们认为资产注入的进程在半年内难以完成。同时,增资是针对葫芦岛有色金属集团,增资后仍需要锌业股份向葫芦岛有色金属集团购买资产,其在时间上存在先后顺序。

资产注入仍存在不确定性,维持“未评级”:在产业链利润向上游集中的行业背景下,锌业股份单纯冶炼的经营模式难以为公司带来较为理想的回报,我们预计今年业绩为0.19元/股,今后两年也难以看到明显的增长点。目前25.14元的股价已经反映了收购资产的预期,由于资产收购在时间、方式、标的资产等方面存在的不确定性,难以准确测算其对锌业股份的盈利贡献,我们对公司暂不评级,但会密切跟踪公司基本面发生的积极变化。

风险分析:葫芦岛有色金属集团债务清单和处置方案未获得中冶集团确认。

事件锌业股份(000751.SZ)发布公告称,其母公司葫芦岛有色金属集团有限公司(下简称“葫芦岛有色金属集团”)33%国有产权(账面价值6.34亿元)无偿划转到中国冶金科工集团(下简称“中冶集团”)事项已经获得双方同意,现仅需等待国务院国有资产监督管理委员会、辽宁省人民政府国有资产监督管理委员会的批准。

评论本次划转完成后,中冶集团将成为葫芦岛有色金属集团的第一大股东和实际控制人,从而间接持有锌业股份423,785,107股股份,占总股本的38.17%,亦将成为其实际控制人。中冶集团承诺,在收购完成后未来12个月内对葫芦岛有色金属集团增资,以提升有色集团的整体实力。我们认为增资将通过注入矿山资产的方式进行,从而改变锌业股份单纯进行冶炼加工业务的模式,并增强中冶集团对葫芦岛有色金属集团的控制能力。

矿山资源开发作为中冶集团四大主业之一,目前已投产及在建项目包括巴基斯坦山达克铜金矿项目、巴基斯坦杜达铅锌矿项目、巴新瑞木镍钴项目、巴西铜矿项目等等。截至2006年底,中冶集团在海外资源开发投资已逾10亿美元(其中巴新瑞木镍钴项目为6.7亿美元),拥有各类金属矿的开发权达30亿吨以上,同时在国内还有正在建设和重组的铅锌矿。我们认为,目前铅锌资源是锌业股份最为紧缺的环节,也应当是中冶最先考虑注入的资产。

在公告提及的矿山中,巴基斯坦杜达铅锌矿是较为相关的矿山,该矿山位于巴基斯坦俾路支省南部拉斯贝拉地区的坎拉杰山谷中,在巴基斯坦最大城市卡拉奇北方200公里。2005年8月杜达铅锌矿项目施工正式开始,工期3年。根据此前的公开信息,巴基斯坦石油资源部下属的巴基斯坦矿业开发公司对该矿拥有全部开采权,有效期截至到2023年12月。2003年11月3日,巴基斯坦矿业开发公司(PMDC)与中冶集团签署杜达铅锌矿项目开发协议,规定中冶集团杜达矿业开发有限公司将全面负责矿山的建设、运营和销售。中冶集团杜达矿业开发有限公司于2004年12月29日经商务部批准在巴基斯坦注册成立,由中冶集团(51%)与湖南株洲冶炼厂(34%)和黄沙坪铅锌矿(15%)三家组成。根据2004年7月31日在湖南郴州签订《合作开发杜达铅锌矿项目协议》,产品将按国际惯例以同等优先原则供给株冶。我们认为中冶集团若32007-11-7锌业股份将该项权益注入锌业股份,矿山产品的分配将会采取新的方式。

根据2004年的数据,杜达铅锌矿已控制的铅锌矿石储量943.8万吨,矿石含锌10.5%,铅3.5%,金属量132.91万吨.矿山投产后,生产规模66万吨/年(矿石量),预计年产品位为54%的锌精矿10.04万吨(金属量5.4万吨),品位为64%的铅精矿3.26万吨(金属量2.09万吨),矿山服务年限14年.该矿山具有较大的探矿潜力,我们推测目前的储量可能高于前期的数据,由于规划产量变化可能较小,除非出矿品位大幅偏离上述数据,产量变动的可能不大。

我们认为,该矿山品位较高,规模较大,且距离中国较近,属于较为优质的资产。根据之前的公开资料,该矿山开采权属于巴基斯坦矿业开发公司,我们不确定杜达矿业开发有限公司与巴基斯坦矿业开发公司如何分配该矿山的收益,在最乐观的情况下,即杜达矿业开发有限公司100%享有矿山收益权,则中冶的权益金属产量为每年锌2.75万吨,铅1.07万吨。按照业内一般成本大致推算,该资产对公司的盈利贡献不超过4亿元,折合0.36元/股(不考虑摊薄)。

同时,公告中还提及中冶集团在国内的铅锌矿山资源,我们认为这也将成为注入的理想标的,但由于缺少公开资料,难以对其做出分析。

考虑到中冶集团承诺在收购完成后未来12个月内对葫芦岛有色金属集团增资,且本次资产划转仍需要等待审批流程,我们认为资产注入的进程在半年内难以完成。同时,增资是针对葫芦岛有色金属集团,增资后仍需要锌业股份向葫芦岛有色金属集团购买资产,其在时间上存在先后顺序。

在产业链利润向上游集中的行业背景下,锌业股份单纯冶炼的经营模式难以为公司带来较为理想的回报,我们预计今年业绩为0.19元/股,今后两年也难以看到明显的增长点。目前25.14元的股价已经反映了收购资产的预期,由于资产收购在时间、方式、标的资产等方面存在的不确定性,难以准确测算其对锌业股份的盈利贡献,我们对公司暂不评级,但会密切跟踪公司基本面发生的积极变化。

风险葫芦岛有色金属集团债务清单和处置方案未获得中冶集团确认会影响本次资产划拨的顺利进行。

作者:江宇昆 光大证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)