投资要点:

公司主要产品蒿甲醚系列、三七系列、天麻系列07年前三季度销售基本与去年持平或略有增长,医药商业略有下降。公司业绩略有好转主要得益于蒿甲醚毛利率的提高,以及处方药销售的增长。我们预计,公司主要产品未来三年增长空间有限。

公司07年7月已经完成对昆明中药厂的股权过户,昆明中药厂成为公司的全资子公司,从而将在今年正式进入合并报表。昆明中药厂主要生产中药普药产品,年销售额约2.6亿元,其中自产产品1.7亿元左右,年净利润约500-600万元,增厚公司业绩每股约2分钱。

公司拥有众多产品,但除蒿甲醚和血塞通外,其他产品销售额都不大,销售额超过千万元的品种都很少。如何通过营销整合,扩大产品销量是公司面临的一大挑战。

公司对营销渠道的整合任重道远。公司已经完成了对子公司昆明制药药品销售有限公司的工商登记注销手续,此举是为了减少管理层级、提高管理效率、降低营销和管理成本。整合效果有望在08年以后开始体现。

目前,公司主要产品的销售直接由母公司来完成,按地区划分为海外事业部、云南省内事业部、省外事业部和招商部四个部门。公司下属子公司均有各自的营销队伍,因此如何在集团内部加强营销整合、降低营销费用将成为影响公司业绩的重要因素。

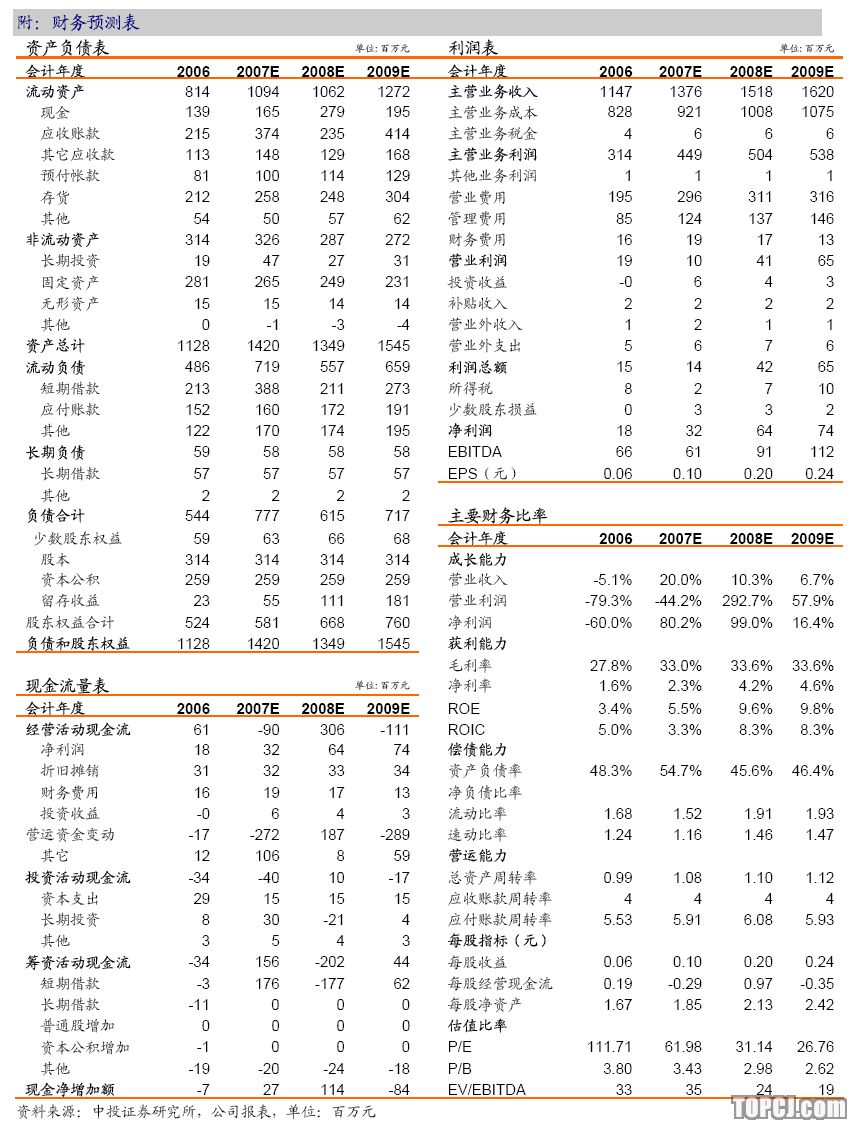

投资建议:预计公司07-09年EPS分别为0.10、0.20、0.24元,年均复合增长率52%。按公司08年30-35倍市盈率估算,给予公司6个月目标价6-7元,“中性”评级。我们将密切跟踪公司的营销整合情况。

作者:贺长明 中投证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)