投资要点:

广船国际目前手中船舶订单饱满。受益于造船行业景气火爆,广船国际目前手中订单饱满,截止到2007年11月份,广船国际手中订单有62艘船、284万载重吨,合计30亿美金,排产安排到2011年。

产能增加和产品价格上涨是推动广船国际业绩提升的两大推动力。广船国际主要产品为灵便型液货船,未来几年造船订单价格持续走高;且技术进步推动广船国际产能提高,产能提升成为广船业绩提升的又一个推动力。

后续存在资产注入的可能。中船集团很可能将广州文冲船厂注入广船国际,以实现小型船舶资产整体上市的目标。如果资产注入,可增厚广船国际业绩30%左右。

风险分析:通过人民币套期保值业务,人民币升值对广船国际不会造成业绩损害,反而是短期利好因素;钢材价格上涨会影响当期业绩(钢材涨价500/吨,广船国际EPS下降0.17元),在目前船舶供不应求的情况下,钢材成本上升会被在未来的订单中顺利转移出去。

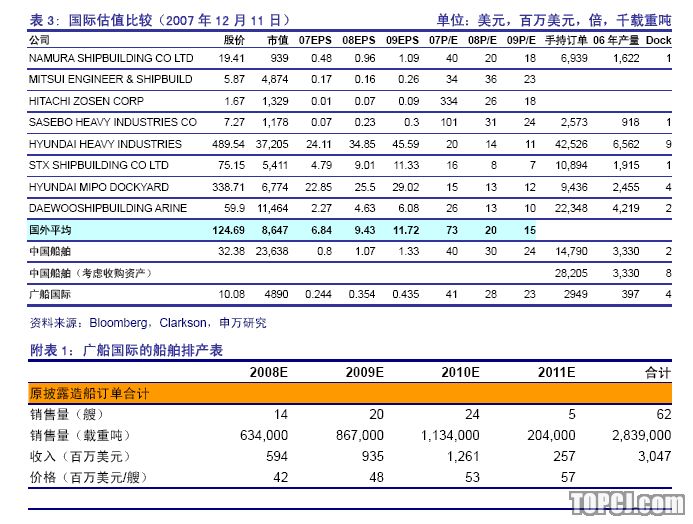

预计2007-2010年广船国际每年的EPS分别为1.85元,2.67元,3.22元,4.00元,2007-2010年广船国际的PE分别为41倍、28倍、24倍、19倍。比国外同业估值要高,但是考虑到广船国际比国外同业具有更快的业绩增长速度,广船国际估值理应获得一定的溢价,特别是考虑到未来资产注入业绩增厚,股价在资产注入之后,还有上升空间,建议买入。

1.广船国际主营船舶制造

广船国际主营业务为新船制造、钢结构、机电设备的制造,其中造船业务占到公司收入的95%以上,是收入和利润的绝对来源。

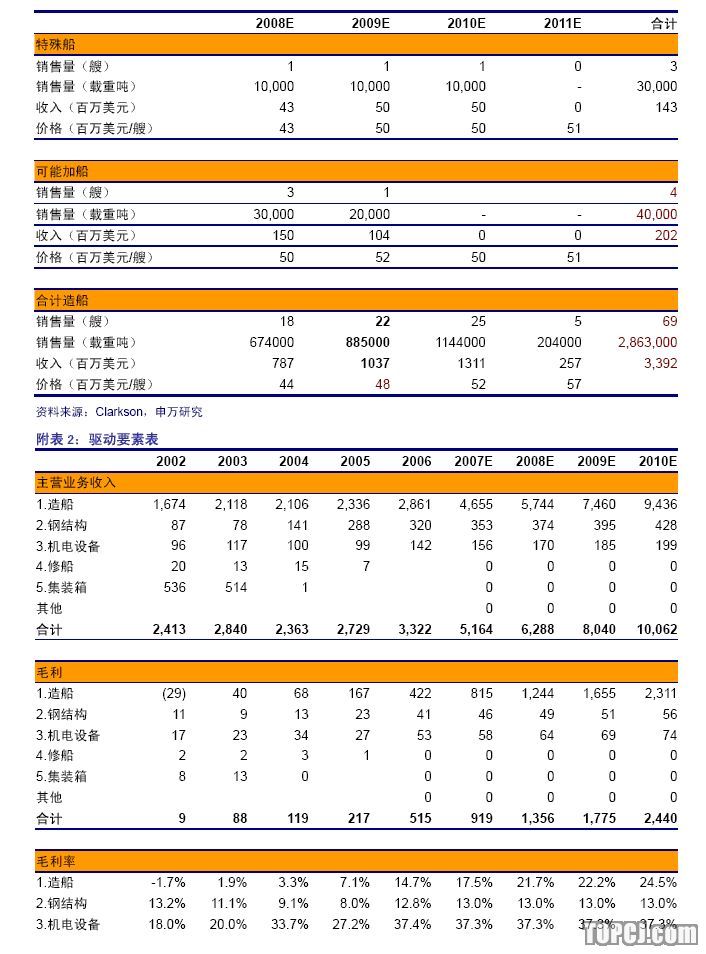

技术进步推动广船国际的产能提升。虽然广船没有建造新船台的计划,但是通过提升生产效率,其产能渐渐提高,2006年广船国际船舶完工量为38万载重吨,2007年我们估计其完工量可以达到60万载重吨,到2010年可以达到110万载重吨以上。

产能提升成为广船业绩提升的又一个推动力。

3.广船国际后续存在注入资产可能

广船国际是中船集团下属小型船舶制造企业,中船集团整合下游船舶企业决心很大,我们认为中船国际集团很可能将广州文冲船厂注入广船国际,以实现小型船舶资产整体上市的目标。

广州文冲船厂主要制造1700TEU和2800TEU集装箱船,以及部分挖泥船,年造船能力目前在6-7艘,其造船产能和赢利水平是广船国际的30%左右。如果资产注入,可增厚广船国际业绩30%左右。

4.风险因素分析

4.1人民币升值的风险

在人民币升值的大环境背景下,广船国际面临两大不利因素:首先,人民币升值使得广船国际制造的成本上升,影响其在国际市场的竞争力;其次,船舶制品的建设周期比较长,外币结算产生汇兑损失。

我们先看人民币升值对中国企业在国际市场的竞争力的不利影响;中国造船的主要对手是韩国和日本,最主要的是韩国,在过去的3年中,人民币的升值幅度与韩元的升值幅度基本相当,也就是说,人民币升值不会影响到广船国际的竞争力。

升值会影响到船舶制造企业的汇兑损益,为了减少汇兑损失,造船企业通过申请外汇贷款和外汇套期保值,来规避外汇风险。

广船国际目前在手订单30亿美金,其中2010年上半年之前的金额在17亿元左右(30%首付+20%进口零部件,公司暴露的汇率风险的金额在8亿美元),为了规避汇兑风险,公司美元借款为2亿美金,另外做了6亿美金的套期保值业务,公司已经将2010年之前结算的外汇风险全部规避,套期保值的汇率全部锁定在7.2RMB/美元以上。在此期间如果人民币升值的幅度超过7.2将给公司带来巨大的“公允价值变动净收益”,07年该部分收益在3亿元左右。

4.2钢材成本上升的风险

钢材价格上涨会影响当期业绩。在造船行业的成本构成中,钢材的成本占比在30%左右,特别是在钢材涨价的时候,钢材占比更大,钢材价格上升必然会增加造船的成本,会实实在在影响当期的损益,根据我们的测算,钢材涨价500/吨,广船国际EPS下降0.17元(计算方法为:广船5万吨液货船的用钢量为1.1万吨)。

在目前船舶供不应求的情况下,钢材成本上升会被造船企业在未来的订单中顺利转移出去。当前,船舶制造企业成本转移能力很强,在新接订单中,船舶企业会把成本的压力顺利转移出去。我们预期船舶的价格在08年还会有一定幅度的上升,成本推动是最主要动力。

5.盈利预测与估值

5.1盈利预测

盈利预测假设前提:

1.假设广船国际的船舶排产表(见附表1)

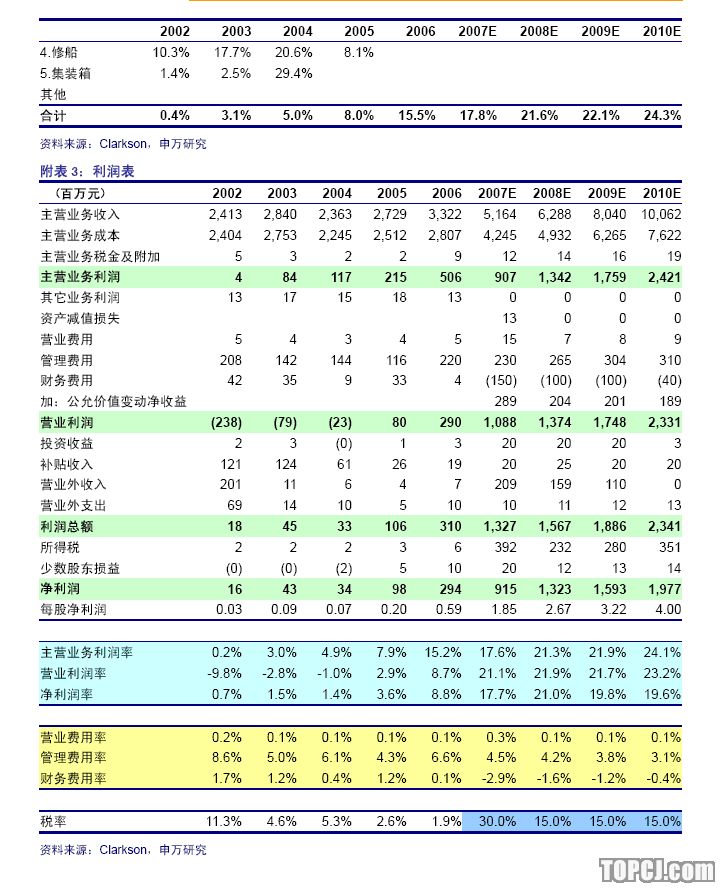

2.驱动要素表(见附表2)

3.所得税税率假设:广船国际07年执行33%的所得税率,08年执行25%的所得税率。但公司已经申请了高新技术企业,获批的可能性较大,因此08年有可能执行15%的所得税率。我们假设08年开始执行15%的税率。

结论:

预计2007-2010年广船国际每年的EPS分别为1.85元,2.67元,3.22元,4.00元。

(见附表3利润表)

5.2广船国际估值不高,建议买入

广船国际还有市场空间,建议买入。

根据我们的盈利预测,不考虑资产注入,2007-2010年广船国际的PE分别为41倍、28倍、24倍、19倍。比国外同业估值要高,但是考虑到广船国际比国外同业具有更快的业绩增长速度,广船国际估值理应获得一定的溢价,特别是考虑到未来资产注入业绩增厚,股价在资产注入之后,还有上升空间,建议买入。

作者:胡丽梅 申银万国

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)