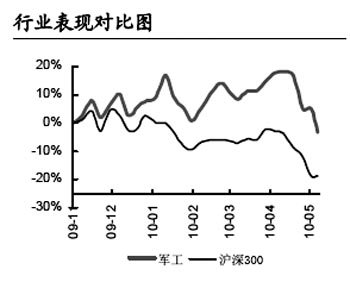

经过4月起的连续下跌之后,5月下旬军工板块整体走强,5月26日板块平均涨幅达1.31%,近七成个股收涨,强于大市。其中

中兵光电一度涨停,

西飞国际、

中国卫星、

哈飞股份等个股涨幅居前。券商认为,当前军工板块整体看好,尤其应关注资产注入带来的主题投资机遇。

行业

宏观面良好 军工板块被券商整体看好,一个重要原因就是看好行业的宏观面。

国都证券发布的报告称:“我国军

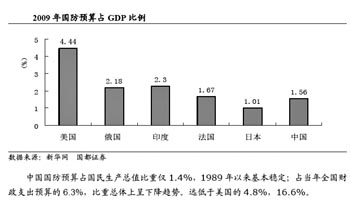

工行业面临历史性机遇。”报告指出,我国国防战略由维护生存安全扩展到发展安全,军工带动技术升级、产业延伸的效应非常明显。发展军工行业对我国非常重要。近20年我国国防支出高速增长,未来增长确定。国防支出的高速增长无疑将带动军事装备费用的增长,从而带动军工行业的大发展。

银河证券提供的报告称,武器装备的发展将是国防费投入的重点领域,尤其是与信息化和机械化相关的装备发展空间十分广阔。装备的升级将带动军工行业收入增长。

华泰联合证券则强调,在国家积极推进战略性新兴产业发展的背景下,以政策推动为特征的国防技术在民品领域的应用正在提速。在国内产业结构调整、央企整合的大背景下,产业振兴规划的实施也强化了装备制造业的战略地位,而军工产业作为装备制造业先进技术的核心,工信部推进的军民结合战略将叠加多重政策效应,进而促使军工产业在民品产业化方面的突进。

另外,当前的宏观调控,延缓了经济复苏的步伐,作为逆周期性的军工产业,却迎来加速发展的良好市场机遇。载人航天及探月工程、大飞机项目、北斗卫星体系等重大项目将获得关键进展。这对相关上市公司将形成积极影响。

估值处于合理水平 当前市场普遍认为军工行业的市盈率水平偏高,投资态度较为谨慎。但是银河证券观点截然相反。

该券商表示,军工行业是国家战略行业,科技含量高,发展空间广阔,持续成长能力明显超过其他行业;而且各大军工集团目前正处于资产整合的关键时期,上市公司受益的可能性很大,因此军工板块面临的投资机会较大。

银河证券称,在国防资产证券化的趋势下,军工资产进入上市公司的速度正在加快,中航工业集团提出2011年前实现子公司分别整体上市的经营目标,

航天科技集团和兵器工业集团的资本运作也在稳步推进,未来两年将是我国军工资产注入上市公司的高潮时期。这将使军工上市公司的资产规模及盈利水平呈现跳跃式增长。

因此银河证券判断军工行业上市公司潜在的投资价值巨大。尤其是各大军工集团之间的整合,将有助于上市公司股价的提升。国家如果发布航天军工领域的产业政策,或者军工行业在关键领域取得重大突破,都将促使相关上市公司股价上升。

银河证券预计,军工行业上市公司中,资产质量较好,主营业务的盈利能力和持续成长能力较强的中国卫星、

航天电子、

中航光电等公司2010年的动态市盈率在35倍以上。根据行业成长性模型,军工行业上市公司的合理市盈率为35—40倍,目前行业重点公司的估值基本处于合理水平。考虑到大部分公司资产注入预期对公司业绩的提升有很大的作用,可给予军工行业重点公司一定的估值溢价。

资产重组活跃 券商一致认为,中短期军工行业的投资机遇主要集中在那些存在资产重组概念的公司。

华泰联合证券发布的报告表示,军工集团整合的目标进度、外部政策因素决定了主题行情的演绎节奏。上市公司的产业基础、军工集团对资源整合的战略意图、军工集团的资产结构及拥有的资源配套体系决定了本轮重组的进度。从时间节点分析,今年下半年又将是军工主题活跃的时段。

国都证券则称:“资产重组带来外延式扩张机会。”该券商认为,在国防资产证券化的趋势下,军工资产进入上市公司的速度正在加快。近年来10大军工集团整合预期较为明朗的是中航工业集团和兵器工业集团,航天科工集团的整合也已经拉开序幕。

中航工业集团未来的整合方案目标是到2011年实现子公司80%的主营业务和相关资产进入上市公司,2013年前后实现中航工业集团整体上市。目前来看,子公司证券化率离80%的目标还很远,资产整合和整体上市,正逐渐进入由点到面的全面铺开阶段,预计这一进程在2010年将进入高潮。

兵器工业集团重组紧随其后,计划在未来3年多的时间内,将目前110多家成员单位重组为30多个专业化子集团。光电领域的整合,应是关注重点。

航天科工、航天科技集团重组有局部机会。航天系列重组进程较为缓慢。主要是受制于军品涉密级别较高和研究所的组织形式。目前,航天工业集团和航天科技集团还没有像航空工业那样整体资本运作的规划,但是,卫星有效载荷等项目均有机会注入上市公司。此外,航天科技集团在卫星领域和电子领域有整合的机会。

中投证券也表示重组是军工板块主要关注点。其发布的报告称:“我们认为中航工业集团公司整合将会进一步深入,目前具有较明确重组预期的公司有

航空动力、哈飞股份等;兵器工业集团进行较大范围整合的可能性较大,需要关注的公司有

新华光等;航天两大集团中需要关注航天电子、中国卫星等;电子科技集团重组的空间较大,但方向不明确,可以关注的公司有

四创电子等。”

装备升级空间大 除了重组概念之外,从长期看,受益于行业变革的公司和具有产业发展及成长空间的上市公司值得关注。

国都证券还认为武器装备升级换代也给行业带来了内涵式增长机会。该券商称,我国武器装备目前新装备比例明显偏低,老旧装备规模还很大。武器装备目前处于技术提升和推陈出新的阶段,武器装备更新和提升需求又给军工行业的军品业务带来了内涵式高速增长的机会。看好有武器升级和信息化装备业务方向的相关公司,以及有新军品研制的公司。

中投证券则直接介绍了具体的公司。该券商认为,重点关注的产业有航空发动机、直升机、卫星及电子信息业,相关公司有航天电子、中国卫星、航空动力、哈飞股份、

中航重机等等;短期内可以关注的公司有中航重机、航天电子、中国卫星等。

核电板块:受益设备国产化 进入5月末,核电类股票价格出现反弹。5月26日核电板块涨幅居前,其中

自仪股份涨停,

中国一重上涨6.21%。分析该板块,多数券商认为核电行业开始步入高速成长期,多个子行业所属板块被看好。

[公司] 中航重机:有重组整合题材发展前景看好 “考虑到公司作为航空工业系统下重机、关键基础配套件及新能源投资业务的平台,长期发展前景看好,我们预测公司未来6—12个月的目标价为33元,目前估值相对较低。”中投证券给予了中航重机很高的评价,认为公司长期发展前景看好。

中国一重:核电业务开启十年增长周期 中国一重是我国最大的重型机械制造企业,是我国最主要的大型铸锻钢以及成套装备生产基地。

宏源证券认为,目前股价不能反映公司未来的快速发展前景。

上海电气:核电业务进入快速增长阶段 在核电类股票中,

招商证券看好上海电气。该券商称,2009年受金融危机影响,公司面对较大的市场困难仍然取得了较好的经营业绩。2010年公司的核电和风电产品销售收入有望大幅增长,使公司业绩增速迈上新台阶。

(责任编辑:田瑛)

来源:经济参考报

来源:经济参考报