中等规模基金市场优势突出

基金规模对基金业绩影响分析

影响基金业绩的因素较多,其中选证能力、择时能力和风险控制能力对单个基金的影响较为重要。

综合来看,中等规模基金在行业配置灵活程度、仓位控制变化程度、现金使用效率等方面

相对较高,因而具有较好的抗跌性和增长性。长期来说,在平均意义下,中等规模基金具有一定的优势。

⊙上海证券基金评价研究中心 李艳 王乐乐

1 市场格局:

少数基金占据了大部分基金资产总额

我们按照基金总资产规模的大小将基金平均划分为小规模、中等规模和大规模基金,保证不同规模中的基金数量基本相同。截至2010年9月30日,大规模股票型、混合型的平均资产规模为92.67亿、96.76亿,中等规模股票型、混合型基金平均资产规模为24.44亿、32.09亿,小规模股票型、混合型基金平均资产规模为5.82亿、5.88亿。(参见表1)

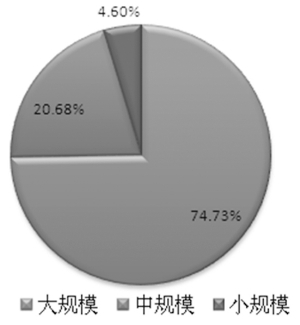

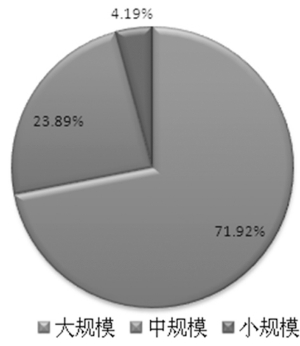

中大规模基金资产占据了超9成以上的基金资产总额。截至2010年9月30日,在股票型基金中,大规模基金总资产达到6766.52亿,占比74.73%,中等规模总资产占比20.68%;在混合型基金中,大规模基金总资产达到5174.61亿,占比71.92%,中等规模总资产占比23.89%。可以看到无论股票型还是混合型基金,中大规模基金总资产占比均超过95%。(参见图1)

2 净值表现:

中等规模基金具有较好增长和抗跌性

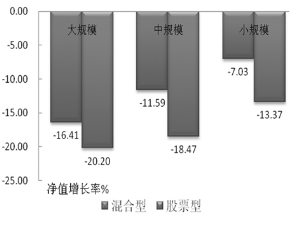

中规模基金相对表现较好。在过去三年(2007年10月30日到2010年10月30日),沪深300下跌了38.64%,在此期间大规模的股票型、混合型基金净值平均下跌了20.20%、16.41%,而小规模的股票型、混合型基金净值平均下跌幅度较小,分别为13.37%、7.03%,中规模基金的净值下跌幅度介于大、小规模基金净值下跌幅度之间。(参见图3)

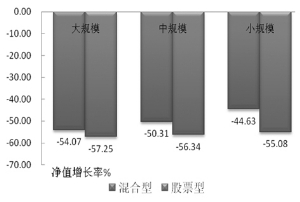

在熊市中,中等规模基金相对抗跌。从2008年1月1日到2008年11月1日沪深300跌幅达到了68.84%。同期大规模股票型、混合型基金净值平均下跌了57.25%、54.07%。而中小规模的基金相对较为抗跌,其中中等规模股票型、混合型基金净值平均下跌了56.34%、50.31%。(参见图4)

在牛市中,中等规模基金相对涨势较好。从2007年1月1日到2007年12月1日沪深300大涨132.11%,期间中等规模的股票型、混合型基金净值平均上涨了103.20%、96.89%,高于小规模的股票型、混合型基金(参见图5)。在2009年1月1日到2009年8月1日,沪深300上涨105.46%,中等规模基金的股票型、混合型基金平均净值上涨仍高于小规模基金。

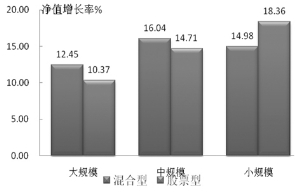

在震荡市中,中小规模相对具有优势。从2009年9月30日到2010年9月30日,沪深300在2513点和3669点之间震荡,期间指数下跌了1.24%,大规模的股票型、混合型基金净值上涨10.37%,12.45%。对于股票型基金,小规模基金表现最好,上涨达18.36%;而对于混合型基金,中等规模表现最好,上涨了16.04%。(参见图6)

3 成因分析

不同规模类基金在牛市、熊市、震荡市中表现出不同的特征,这与不同规模类基金的行业配置特点、仓位特点、申赎特点、冲击成本等因素有关,其

中行业配置限制和申赎压力是影响不同规模类基金表现的较为重要的因素。

1、行业总资产分布不均衡在一定程度上限制大规模基金资金的流动,使得大规模基金呈现类指数化特征。

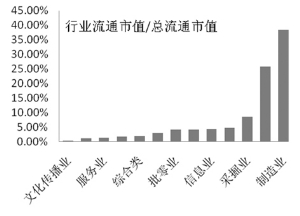

截至2010年9月30日,制造业、金融保险业、采掘业三个行业总市值占总流通市值的72.70%,而传播文化产业、农林牧渔业、社会服务业三个行业总市值只占总流通市值的3%。由于行业分布总资产分布不均(参见图7),大规模基金由于总资产规模较大,只能在流通市值占比较高的行业配置较高,而在流通市值占比较低的行业配置较低,从而呈现类指数化特征,而中小规模基金由于总资产规模较小,可以将资产较大比例配置在小市值行业,这一点从今年的行情可以明显看出:三季度净值上涨幅度最高的10只股票型基金中有8只为中小规模基金,而混合型基金上涨幅度最高的前10只基金均为中小规模基金,这些基金表现较好得益于在中小流通市值行业的配置比较相对较高,而三季度这些中小流通市值行业表现较好,比如农林牧渔业、批发零售贸易业等,相比流通市值占总流通市值高的金融保险业,三季度下跌2.57%。

10月初以银行业等大市值行业强势上涨,而小市值行业表现较差,可以看到10月1日到10月20日之间,无论股票型还是混合型基金,大中规模基金均表现突出(参见附录表1、表2),这主要是尽管10月份之前小市值行业涨幅较好,但大中规模基金由于资产规模等原因,在这些小市值行业配置较低,而在大市值行业的配置较高,从而赶上了10月份的行情。

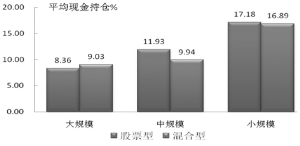

2、小规模基金由于资产规模较小,申赎压力较大、持有的现金比例相对较高,面临大额申购赎回,而现金持仓比例高降低了资金的使用效率。截至2010年3季度,大规模股票型基金平均现金持仓比例为8.36%,中等规模股票型平均现金持仓比例为11.93%,而小规模股票型基金平均现金持仓比例达到17.17%。对于混合型基金,大、中、小规模基金的平均现金持仓分别为9.03%、9.34%、16.89%。持有大量的现金势必会降低基金资金的使用效率(参见图8) 。

3、和大规模基金相比,中等规模基金仓位变化灵活。由于大规模股票型、混合型基金总资产规模占股票型、混合型基金总资产的7成以上。若大规模基金调整仓位,释放出的购买量和卖出量非常高,造成较高的调仓成本,从而对其仓位的调整造成一定的约束,而中等规模由于总资金量相对较小,调整仓位引起股市抛压有限,仓位变化较为灵活,尤其在市场的拐点。比如2008年一季度,中小规模股票型基金最大减仓幅度为25.01%、23.09%,而大规模基金最大减仓幅度为12.30%。在2008年四季度市场见底回升,中小规模基金加仓幅度为16.55%、12.41%,而大规模最大加仓幅度仅为8.59%。

4、中等规模基金对A股的冲击成本相对较低。对于大规模基金,调仓释放出的购买量、卖出量非常高,造成较高的冲击成本。比如,截至2007年12月31日,大规模股票型基金总资产为8365亿,若在短时间内降低10%的仓位,将释放出800多亿股票,若集中在某几只股票,势必造成较大的抛压,形成较大的冲击成本,而中小规模由于总资金量相对较小,调整仓位引起股市抛压有限,对于个股的冲击较小。同样在建仓过程中大规模基金付出较高的冲击成本。

另外对于大规模基金,由于资金规模较大,且受限于“双十”规定,所涉及的标的股票相对就多,然而优异标的股票的稀缺性,使得大规模基金不得不投资到其他股票,这种困境对于中规模基金的压力就相对较小。

附录 表1

| 代码 | 名称 | 成立日期 | 资产规模 | 净值增长率% |

| 580003.OF | 东吴行业轮动 | 2008-4-23 | 11.79 | 33.04 |

| 260112.OF | 景顺长城能源基建 | 2009-10-20 | 3.35 | 31.93 |

| 350005.OF | 天治创新先锋 | 2008-5-8 | 0.50 | 31.73 |

| 000021.OF | 华夏优势增长 | 2006-11-24 | 132.40 | 30.41 |

| 460007.OF | 华泰柏瑞行业领先 | 2009-8-3 | 10.82 | 29.02 |

| 270021.OF | 广发聚瑞 | 2009-6-16 | 30.11 | 27.73 |

| 630002.OF | 华商盛世成长 | 2008-9-23 | 72.75 | 26.58 |

| 310388.OF | 申万巴黎消费增长 | 2009-6-12 | 5.90 | 26.42 |

| 550003.OF | 信诚盛世蓝筹 | 2008-6-4 | 8.24 | 26.33 |

| 519017.OF | 大成积极成长 | 2007-1-16 | 25.80 | 26.26 |

附录 表2

| 代码 | 名称 | 成立日期 | 资产规模 | 净值增长率% |

| 410007.OF | 华富价值增长 | 2009-7-15 | 3.11 | 20.73 |

| 530005.OF | 建信优化配置 | 2007-3-1 | 96.94 | 16.55 |

| 161606.OF | 融通行业景气 | 2004-4-29 | 38.43 | 14.63 |

| 090003.OF | 大成蓝筹稳健 | 2004-6-3 | 142.02 | 14.58 |

| 519087.OF | 新华优选分红 | 2005-9-16 | 17.95 | 13.79 |

| 100022.OF | 富国天瑞强势精选 | 2005-4-5 | 76.26 | 13.74 |

| 519091.OF | 新华泛资源优势 | 2009-7-13 | 14.48 | 13.60 |

| 020009.OF | 国泰金鹏蓝筹价值 | 2006-9-29 | 22.74 | 13.52 |

| 519690.OF | 交银稳健配置混合 | 2006-6-14 | 69.78 | 13.47 |

| 050012.OF | 博时策略灵活配置 | 2009-8-11 | 41.36 | 13.29 |

表1

| 股票型基金平均总资产(亿) | 混合型基金平均总资产(亿) | 股票型基金规模分界线(亿) | 混合型基金规模分界线(亿) |

| 小规模 | 5.82 | 5.88 |

| 中规模 | 24.44 | 32.09 | 12.92 | 17.00 |

| 大规模 | 92.67 | 96.76 | 38.99 | 50.03 |

(责任编辑:王洪宁)

来源:中国证券网・上海证券报

作者:李艳 王乐乐

来源:中国证券网・上海证券报

作者:李艳 王乐乐