��Դ���Ϸ��ձ�

��Դ���Ϸ��ձ�

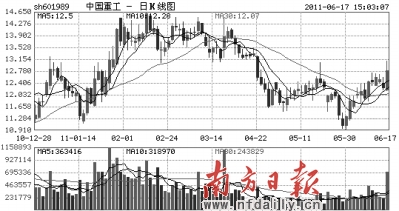

�й��ع�(601989)��������" align="middle" border="1" />

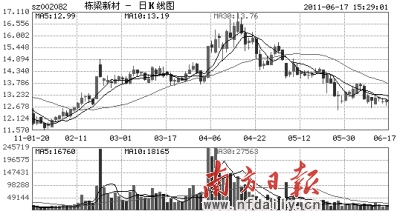

�й��ع�(601989)��������" align="middle" border="1" /> �����²�(002082)��������" align="middle" border="1" />

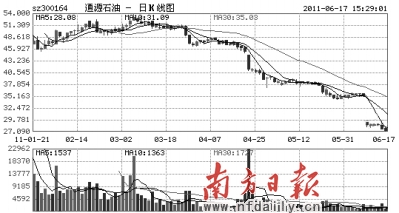

�����²�(002082)��������" align="middle" border="1" /> ͨԴʯ��(300164)��������" align="middle" border="1" />

ͨԴʯ��(300164)��������" align="middle" border="1" />

�����й��ع�������ĸ������ͷ ������ʮ��

�����Ϻ��������ڽ��ţ�ʹ���й�����ӿ캽ĸ�����Ϊ��ʶ����Ϊ��ĸ������ͷ���й��ع�(601989)�������캽ĸ�Ϸֵ����ĵ��⣬�Ӷ����������˾ҵ����

������ǰ���й��ع������ǹ���ļ�ʷ����ƣ�Ԥ����36.31��Ԫ�չ��д��ع����������е�7�ҹ�˾��Ȩ(�䴬�ع����Ӳ��ع���ƽ���ع�������װ���Ⱥ���װ�����Ĺ�Ӧ��)��ʹ���й��ع�ĸ��˾�д��ع����ŵľ��ý�ͧ��װ��ҵҵ��ȫ���������й�˾�������й��ع����µĴ����촬�����ҹ��������ĺ������ͽ�ͧ�����̣���δ���й��������캽ĸ��ʱ��˾Ҳ������Ψһ�ĺ�ĸ������ء���ˣ��й��ع��������ҹ����캽ĸ�����������й�˾��

�������֤ȯ����ʦ½��(ִҵ֤���ţ�S0930511010007)ָ����֧���й��ع��ɼ۵Ļ�ʯ�����飬һ�������ϡȱ����Ʒ���ء������ںϣ����ǹ�˾�ڴ�����ҵ�ж�Ԫ�������磬�Ǵ�ҵ�����ȷ����ƣ���չ��Ԥ�ƹ�˾2011��2013���ÿ������ֱ�Ϊ0.55Ԫ��0.70Ԫ��0.92Ԫ��Ŀ���16Ԫ�����衰���롱������

���������²Ĭ����ϰ��궩�������°������汣�Ϸ�����

���������ķ��ز��������ߣ��÷��ز���������ҵ���ʱ��г��������ܵ�ѹ�ơ����ǣ�ȫ������ʩ����Ȼ�����˽Ͽ������������2011��ǰ4����ȫ������ʩ������ۼ�ͬ������33.2%�������¿�������ۼ�ͬ������24.4%����Ϊ�������Ͳĵ���ͷ�������²�(002082)�����ϰ��궩��������ҵ�������ȶ���

��������֤ȯ����ʦ�ֽ�(ִҵ֤���ţ�S1230210050002)ָ���������²Ĺ�˾��Ʒ��λ�߶ˣ������˵Ͷ˲�Ʒ�����ٵļ��Ҿ������棬ʹ�ù�˾ά�ֽϸ�ӯ��������2010�깫˾������Լ7��ֽ����Ͳģ����жּӹ��Ѹߴ�12000Ԫ�ķ�̼��Ϳ�Ͳ�ռ��Ϊ11%���ּӹ��Ѵ�10000Ԫ�Ķ��Ÿ����Ͳ�ռ�ȸߴ�34%����ĩ��Ϳ�Ͳ�ռ��Ϊ46%(�ּӹ���Լ6500Ԫ)��ë���ϵ͵ĵ�Ӿ�Ͳ�ռ�Ƚ�Ϊ10%(�ּӹ���ԼΪ6000Ԫ)���г�δ��5���ܵ�������Ϊ143��֡����Ϸ��Ŀ������轫��Ϊ�������״θ��衰���롱������

����ͨԴʯ�ͬ���������ͷ���� �ɼ۵������

����ͨԴʯ��(300164)�ǹ��ڸ�����ͱ�ȼѹ����������������������������ͷ��ҵ��ҵ���漰�꾮���⾮���������������ҵ���ǹ��ڷ�����ϵȫ�桢����ֵ�ߵ������ۺϷ���˾֮һ����˾����1�·����У����м�Ϊ51.10Ԫ�����̼�Ϊ56.31Ԫ���������̼�Ϊ58.59Ԫ���˺�ͨԴʯ�ɼ�һ·�ߵͣ�������������50%������ʮ�ֳ�֡�ͨԴʯ�ɼ�4�·���������ߵͣ�һ���ؼ������ǽ���һ���ȿ���

����ƽ��֤ȯ����ʦ��־ǿ(ִҵ֤���ţ�S1060110050062)ָ����ͨԴʯ�͵�ҵ�������Լ�ǿ��Ԥ�ڽ������ھ�����Ť��Ϊӯ��2011��2012��ȫ��̯��EPS�ֱ�Ϊ1.19��1.99Ԫ����Ӧ6��17�����̼�PEΪ23��14����ά�֡�ǿ���Ƽ�����������

�������ڻع�

��������Ŀ���ڽ��ܵ���ֻ���ɣ��ֱ�ΪǢǢʳƷ���º��б��������Ƽ�������ֻ�������ܵ��Ƿ��ֱ�Ϊ-5.8%��2.4%��0.6%�������ܻ�ָ�ĵ���Ϊ2.30%����ָ��1.59%��ǢǢʳƷĿǰ�������ͣ������ȳ���Ϊ�ˣ��ȴ��ٴ������ʱ�����º��б�Ŀǰ�������ã�����������У������Ƽ���20�վ����ܷ�֧�ŵ�ס�������20�վ��߽����볡��

�����Ϸ��ձ����ߡ���־��