本周大盘有望探底回升 小市值股票仍为主角

紧缩政策接近尾声,但短期转向概率很低,未来一段时间政策面或将处于观望期。在短期情绪宣泄接近尾声的背景下,A股短线进一步大幅调整的概率并不大。

在下降通道中,最大利空的兑现往往就是最大的利好。

本周两市限售股

相关公司股票走势

![]()

上市流通大幅缩水,市值不足120亿元,

哈飞股份的解禁市值位居首位,达43亿元,投资者谨防机构减持而影响股价。

机构观点

美欧债务危机引发的第一波恐慌基本释放完毕,A股快速反弹后再次陷入调整。虽然短期A股缺乏核心上涨逻辑,不排除进一步下探的可能,但负面因素的逐步释放正在为日后A股的“轻装上阵”扫清障碍。A股在政策面、基本面处于纠结期的背景下,用时间熬出市场底的概率较大,一旦大幅下跌或是中期建仓的良机。

担忧资金不足或是“杞人忧天”

无论是欧美债务危机所引发的全球经济双底衰退的担忧,还是国内由投资增速放缓所引发的经济超预期回落,这些利空都已经在4月中旬以来的调整中有所反映。即使这种悲观预期仍有一定释放空间,也只是4月中旬调整的延续,而非新一轮调整的开始。

考虑到高铁、保障房等大型投资项目出现一定程度的放缓,未来经济增速超预期回落或取代通胀,成为政策考量的重点之一。近期央行提出的“定向宽松”纵然难以缓解流动性失衡的格局,但至少释放出一个信号,即管理层已然开始重视实体经济结构型缺血问题,紧缩政策逐步退出的概率正在加大。不过,鉴于物价和房价等掣肘短期内难以消除,加之美联储“印钞还债”的潜在通胀预期,市场所预期的政策放松短期难以兑现。

总之,紧缩政策接近尾声,但短期转向概率很低,未来一段时间政策面或将处于观望期。在政策面外力缺失的背景下,A股向上或者向下的趋势性动力皆有限。

关注利好累积效应

A股短期缺乏向上动能不足为奇,但从中线角度着手,不少积极因素正在积累。首先,境外人民币QFII的推出虽然最小规模只有200亿元,但可以视为境外人民币回流机制的一个信号;同时,证监会对内地企业H股IPO门槛的放低一定程度上有望缓解大型中资企业融资对A股的压力,如

三一重工和

中信证券拟发行H股可以变相缓解其在A股再融资的压力。或许上述信号短期实质性利好有限,但与上半年一边倒的密集融资形成了鲜明对比。

其次,楼市调控已呈现出积极信号,如通州部分楼盘降价引发业主维权、温州二手房挂牌量骤升等现象暗示未来楼市的投资和投机属性将逐步退潮。过去十年,楼市在经济中扮演着货币超发“蓄水池”的作用,伴随着楼市去“金融化”的进行,其资金蓄水池的功效将逐步退潮。同时,今年银行理财产品所吸纳的资金约7万亿元,而这些资金属活钱性质。一旦A股转暖,市场原先担忧的增量资金不足或是“杞人忧天”。

再次,7月国企营收和利润出现环比双回落,地方企业利润环比下滑两成,工程机械等投资增速先行指标已率先回落,因此下半年对经济回落的担忧已开始兑现。在下降通道中,最大利空的兑现往往就是最大的利好。只要未来的情况不比当下更糟,那么资金就有做多的空间。

短期不必过于悲观

从市场情绪角度考虑,2437点的低点是在恐慌情绪集中宣泄中产生,在短期情绪宣泄接近尾声的背景下,A股短线进一步大幅调整的概率并不大。以市场预期最为悲观的银行和地产为例,其估值已明显低于美国等成熟市场,下跌空间有限,这也制约了指数大幅杀跌的空间。技术上看,A股在连续下跌后周K线上收出长下影,这种形态被短期跌破的概率有限,一旦跌破反而会形成短线买点。因此,A股在政策面、基本面处于纠结期的背景下,用时间熬出市场底的概率较大,一旦大幅下跌或是中期建仓的良机。

(东方证券 魏颖捷)

强周期板块可激发人气

从目前市场所处的大环境来看,外围市场的不确定性和国内政策的变化预期是影响近期市场运行的两大核心因素。

就外围市场来看,美债危机是否会全球蔓延,欧债危机是否会进一步恶化,这些都将在一定程度上影响A股市场走势。而在全球通胀压力不减的背景下,8月份国内是否会再度出台加息或者调整存准率都将影响市场的流动性。所以,就外围市场和国内政策而言,后市仍存在较大的不确定性。

根据我们对于行业轮动的统计规律发现,如果近期强周期性板块能够快速拉升,激发市场人气,后市不排除出现大级别反弹的可能。因此,在操作上我们建议投资者在关注外围因素和国内政策的同时,密切注意强周期性板块的盘面动向,一旦出现走强迹象可积极做多。

(东吴证券 周恺锴)

股坛解码器

本周大盘有望回升

本周大盘有望探底回升,收敛整理,运行区间在2500点上方。

从技术上看,上证指数自7月中旬2826点下跌至今,到本周五已经出现第三个跳空缺口,按照技术规则这是一个竭尽性缺口,预示调整基本到位,2538~2556点缺口短线会有回补,因此,后续大盘在2500~2600点之间震荡整理的可能性最大。短线品种以中小市值、量能配合、弹性好的个股行情为主。

(申银万国)

限售股解禁

本周解禁不足120亿元

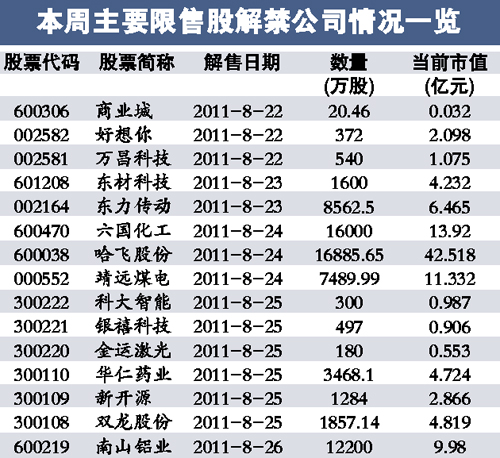

本报讯 (文/表 记者张忠安)经过上周的较大规模解禁后,本周两市限售股上市流通大幅缩水,市值不足120亿元,其中,哈飞股份的解禁市值位居首位,达43亿元。分析人士表示,虽然总体解禁压力不大,但部分溢价较高的机构配售股需要注意。

根据

东方财富系统数据,本周两市限售股解禁有18家公司,合计解禁股份数为7.59亿股,如果按照上周五最新收盘价计算,本周的解禁市值仅为115.99亿元,环比大幅缩水。沪市主板是主力,解禁股数为4.67亿份,解禁市值70.68亿元,占解禁总市值的60.94%;其次是创业板,解禁1.36亿份,解禁市值近21.17亿元;中小板解禁1.04亿份,解禁市值12.81亿元。

从解禁市值来看,哈飞股份的解禁市值位居首位。该公司的1.69亿股将于本周24日上市,按照上周五25.18元的收盘价计算,总市值达到42.52亿元,为本周解禁量和市值最高的上市公司。另外,

靖远煤电的解禁市值也超过10亿元。

西南证券首席策略研究员张刚分析说,本周两市解禁股数为年内第五低的水平。

不过,从限售解禁股的性质来看,首发解禁股涉及11家,3家为股改限售股上市。

科大智能、

好想你、

银禧科技、

金运激光、

万昌科技和

东材科技等6家公司的机构配售股将上市流通。而且部分个股溢价较高,投资者谨防机构减持而影响股价。

投资策略

买入新技术新材料白马股

近期硝酸、环氧丙烷及下游聚醚、磷矿石等产品继续走强,上游原材料价格普遍回调。受浓硝酸涨价影响较大的是

金禾实业。环氧丙烷长期向好趋势确立,看好

滨化股份。

磷矿石作为稀缺资源,相关保护政策出台预期将成为磷矿石价格和相关公司股价上涨的催化剂,关注

云天化、

兴发集团、

湖北宜化。短期原材料价格下跌,利好偏下游的类消费板块,如民爆(

久联发展、

雅化集团)、塑料(

沧州明珠)等。

个股观点

在市场震荡的情况下,建议配置白马股,逢低买入新技术、新材料和类消费股等长期投资标的。白马股标的:湖北宜化、滨化股份、

烟台万华、

三友化工;新技术标的:

东华科技、

鼎龙股份;新材料标的:

海利得、沧州明珠。

投资模拟组合

根据宏观、中观和微观的判断,结合具体个股的具体情况,考虑到不同股票的流动性特征,我们构建本周化工基本模拟投资组合如下:

建议标配,

中国石化(20%)、湖北宜化(20%)、

兰太实业(20%)、烟台万华(20%)、滨化股份(20%)。

(

光大证券 程磊、张力扬、王席鑫) (来源:广州日报)

(责任编辑:王洪宁)

来源:大洋网-广州日报

来源:大洋网-广州日报