水泥需求十二五期间预计保持平稳增长

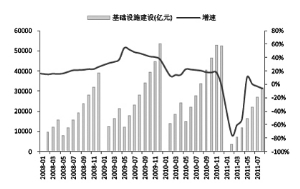

基建规模进入7月后同比下滑

华泰证券 朱勤

在固定资产投资出现下滑的周期里,建材行业的产品需求将受到压制,四季度出现旺季不旺的可能性比较大,主要的投资机会将出现在龙头企业的估值修复,给予行业“中性”评级。水泥

相关公司股票走势

![]()

行业的整体估值水平处于历史低位,且行业发展的长景气周期没有改变,低估的龙头公司将具备投资价值。

水泥行业四季度需求谨慎乐观

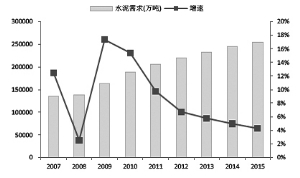

今年三季度以来,水泥行业整体需求出现较大幅度波动,1-8月水泥产量13.2亿吨,累计增速18.4%,其中8月当月产量1.8亿吨,环比回落0.35%。7-8月为水泥传统淡季,SW水泥制造板块自7月中旬见顶后,受市场预期需求回落的影响在过去两个半月中大幅回调近四成。

我们认为因通胀而不断加码的紧缩政策可能是需求端减速的主要原因,而7月23号的甬温线事件则对淡季的需求造成了进一步冲击。今年以来扣除价格因素的实际固定资产投资约在17%左右,较去年同期低近4个百分点。我们估算的基础设施建设投资规模1-8月同比下滑约6%,铁路运输业完成投资3122亿,同比减少超过10%。基建规模在7月便已显现出下滑趋势,这几乎发生在高铁事件之前:7月单月道路运输业投资1228亿,较6月的1426亿减少14%,而铁路运输业投资440亿,较6月的477亿减少8%,7月份基础设施投资规模的缩水主要与施工淡季和资金紧张有关;8月份道路运输业投资1300亿,环比增长6%,铁路运输业投资则受到7·23事件重创,环比下降18%,影响了投资的整体规模。

除基建外,受宏观调控政策影响,全年房地产市场景气呈现高开低走的趋势,尽管全国房地产开发投资增速仍然保持33.2%的高位,但房屋施工和新开工面积增速均有不同程度的回落,且70个大中城市新建商品住房价格同比增速明显放缓,环比升少跌多。

我们预计紧缩政策带来的累积效应将持续对商品住宅开发和销售环节造成压力,即使假设四季度开始紧缩政策逐步退出,考虑时滞,其积极影响也可能需要到2012年才会产生明显效果。因此,我们判断2011年四季度至2012年一季度房地产市场整体景气仍将偏冷,保障房工程或将成为为数不多的亮点之一。

长期来看,我们认为水泥行业增长将回归理性,但向上的趋势不变。“十二五”期间投资仍然是中国经济的主要引擎,需求端在预计可保持年均5%-6%的增速,城镇化和基础设施建设空间依然广阔。我们预计明年地方政府换届带来的投资动能仍然不小,而铁道部资金紧张问题亦将由政府主导解决。高铁仍会被迫缓建,但十二五整体投资规模料不会出现大幅缩水,如果资金问题得到妥善解决,未来仍会平稳释放水泥需求。此外,1.8万亿的水利投资和3600万套保障房工程仍然对行业构成利好。因此,在明年一季度过后,我们认为会再度看到行业较为明确的转好趋势。

平板玻璃景气度下滑明显

全国2011年上半年预计已经投产13条线,共投放6816万重量箱产能,下半年预计投产14条线,合计4990万重量箱。截至9月中旬,全国共有浮法玻璃生产线253条,日熔化量达到13.5万吨,同增13.14%,剔除放停修生产线,实际日熔化量12.2万吨,同增13.27%。9月中旬库存量2560万重量箱接近08年最高点,同增22.5%,环增22.8%。

产能和库存的增长显示行业景气度仍然未见底;根据中国玻璃协会统计信息,9月中旬,建筑玻璃价格指数72.7,同比下降17.2%,环比下降3.1%,9月后玻璃价格企稳后又小幅下跌;玻璃行业是完全市场化的行业,在总体产能过剩及需求不振的背景下,玻璃的市场价格仍然处于下降区间,行业景气度将在底部徘徊。受行业景气度下滑影响,玻璃行业指数出现下跌。

房地产行业面临下行风险,难以在传统旺季对玻璃需求产生有效支撑。1-8月全国商品房开发累计投资额3.78万亿,同比增长33.2%,较7月下降0.4个百分点。8月单月投资额同比下降31.6%,增速较7月下降4.9个百分点,但还没有出现像08年那样增速明显下台阶的情况。今年以来全国商品房施工面积增速持续回落,从年初的39%降至8月份的30.5%,同时从地产上市企业的中报来看,企业在二季度已经明显收缩了投资支出,全国商品房投资增速偏高可能由于统计的原因,8月投资增速回落符合预期。开发企业资金来源增速略有回升。1-8月房地产开发企业资金来源5.47万亿,同比增长23.4%,较上月回升0.3个百分比,资金来源增速连续三个月回升。其中贷款资金增幅为5.4%,增速较7月份继续回落;1-8月其他资金来源增幅21.5%,较7月上升1.1个百分点;8月份自有资金增速略有回落,增速为33.8%。另外,资金来源中利用外资增幅继续维持在高位,1-7月累计资金来源633亿元,增幅为71%。

目前国际上建筑能耗占总能耗的30%,因此,建筑节能是节能战略的重要组成部分。建筑节能的一个重要环节是建筑门窗的保温隔热,由此推动建筑玻璃向节能、绿色、环保方向发展。如我国目前Low-E玻璃在建筑中的使用率仅为8%,远低于发达国家中较低的50%应用比例,节能玻璃具有良好的市场应用前景。

从重点公司来看,

海螺水泥是成长性良好的水泥行业领军企业,公司未来两年的产能扩张仍然会以自建生产线为主,对其他水泥企业的收购兼并日益受到管理层的重视,公司资产负债率39%,净负债率仅31%处于行业较低水平,公司有能力进行大规模兼并收购。预计海螺水泥2011-2013年EPS分别为2.4元、2.8元、3.17元,公司具有良好的成长性,所以估值偏低,维持对公司的“买入”评级。

秀强股份受益玻璃原片采购成本下降,业绩增长明确。太阳能玻璃业务实现营业收入8104万元,同比大幅增长289.64%,占收入比例由去年同期的7.40%提高到目前的20.36%。随着太阳能业务的逐步达产,业务占比有望进一步提升, 今年全年销售将超过300万平方米。预测公司2011-2013年EPS分别为1.19元、1.81元、2.27元。考虑到公司在彩晶玻璃、TCO玻璃方面具有明显优势,因此给予公司“推荐”评级,目标价35元,对应2011-2013年PE分别为29.41倍、19.33倍、15.42倍。

(责任编辑:刘玉洲)

来源:中国证券报

来源:中国证券报