本报记者 熊凯 北京报道

世界经济寒冬下,有人顺势而退,有人逆水行舟。

12月6日,

宝钢股份(600019.SH)公告,公司正筹划部分资产调整事宜,于当日起停牌。据悉,该部分资产调整主要涉及宝钢股份的不锈钢和特钢两块资产的剥离。

这是今

相关公司股票走势

![]()

夏钢铁行业“入冬”以来,首个上市钢企收缩战线的案例。

另一边,源自2008年钢铁产业振兴规划的政策推动,随着2011年临近收官,各地钢企的整合、重组,仍在地方政府主导下强势推进。

刚过去的11月,

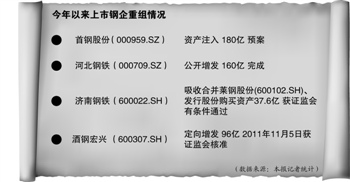

河北钢铁(000709.SZ)艰难完成160亿元公开增发,以大股东大比例认购收场;

首钢股份(000959.SZ)则在抛出180亿元资产注入方案之后,一周内股价跳水20%。

据记者不完全统计,2011年至今,5家上市钢企在资本市场开始或已完成重大资产重组的动作,跨京、冀、甘、鲁四个省份,涉及资金量达470亿元。

其中,首钢股份、

酒钢宏兴(600307.SH)的当前股价均与拟增发价倒挂,如若仍强行推进,大有步河北钢铁后尘之势;而

济南钢铁(600022.SH)吸收合并

莱钢股份(600102.SH)事宜,亦因莱钢股份股价已相当接近现金选择权价格,再度面临“流产”风险。

“除宝钢之前的并购属于市场化操作外,首钢股份、河北钢铁、山东钢铁集团等钢企的整合,都是当地政府拍板,属于行政性推动,并不考虑市场环境好坏,面对疲弱的资本运作,受挫是必然的。”12月7日,一位资深投行并购人士对本报记者表示,今年以来上市钢企的资本运作,不同程度遇挫,“不能怪到投行身上,其根源在于非市场化的行政力量。”

倒挂者众 3.02元,这是首钢股份12月8日的收盘价,亦是个颇为尴尬的数字。

11月19日,谋划一年有余的首钢股份抛出180亿元资产注入方案,同时将以4.29元/股向首钢总公司发行预计不超过30亿股作为支付对价(除去置出资产53亿元)。

方案甫一出台,首钢股份便遭遇两个跌停板。此后一路阴跌至12月8日的3.02元,较此前确定的增发价已低29.6%。

与首钢股份相比,刚完成增发的河北钢铁不那么幸运,苦果已然吞下。

11月21日,河北钢铁160亿元公开增发落下帷幕,二股东河北钢铁集团旗下子公司

邯郸钢铁以4.28亿元认购37亿增发股中的24亿股,占是次发行的64.25%,远超此前承诺的50%认购底线。

增发启动之际,河北钢铁股价仅3.77元,与增发价严重倒挂,为何仍勉强推进?

据河北钢铁增发方案获批时间,其增发实施的6个月时间窗口在11月底已临大限,如不在11月底之前实施增发,需重新上会审核。

“公开增发要讲诚信,不能说报价低了就高高兴兴送给机构,报价高了没人买就放弃。”一位资深投行保荐人士告诉本报记者,如河北钢铁放弃增发,“二次申请获批可能性就极渺茫,监管层必然卡住不放,自吞苦果是没有办法的事情。”

为此,负责河北钢铁增发的保荐机构中金公司备受责难,被认为是其贻误增发时机。

对此,上述资深保荐人士表示,“中金没得选,他不能突破游戏规则,制定方案只能根据当时股价水平来定,而制定好的方案通过层层批准准备实施的时候,市场环境骤变,这是没有办法控制的。”

行政强力推动下,2009年以唐钢股份为主体吸收邯郸钢铁与

承德钒钛的新上市公司河北钢铁,在两年后交出一份并不十分令人满意的答卷。其三季报显示,河北钢铁7至9月的净利为2.2亿元,同比降29.06%。

“今年夏天以来,整个经济形势都往下走,欧洲已躺下,美国一时半会还起不来,东南亚对中国经济又排斥,出口受挫,基建、房地产、汽车都不景气,钢铁业估值下移已确定,再加上国内钢铁产能过剩,这种时候还在做加法,无异于逆水行舟。”一位市场人士表示。

尽管如此,地处甘肃的酒钢宏兴也不甘寂寞,其96亿元定增方案于11月5日获证监会核准。

不过,市场回应亦相当无情。12月8日,酒钢宏兴收盘价为4.12元,而原定增发价为8.86元,除去2011年度转增股份影响,除权后的增发价应为4.43元,与首钢股份、河北钢铁一道,进入增发价倒挂行列。河北钢铁大股东苦果已吞,另两家公司情况亦不容乐观。

山钢样本 目前唯一的幸存者只剩山东钢铁集团。其旗下济南钢铁(600022.SH)吸收合并莱钢股份(600102.SH)、发行股份购买37.6亿元资产事宜,已获证监会有条件通过。这宣告其整合山东境内钢铁产业大手笔的第一步,接近尾声。

不过结局未定之前,一切皆有可能。

2010年2月推出首份重组方案至今,山钢重组堪称一波三折。

首次方案因遭遇去年上半年钢铁板块暴跌遇挫。彼时,莱钢股份现金选择权价格为12.29元,而当时莱钢股份股价最低跌至7.45元,这意味着如强行推进重组,山钢集团面临巨额现金支付压力,这对于高负债率运行的山钢集团来说几无可能。

2010年9月,第二次方案出台,中金公司为山钢集团设置了规避掉现金选择权的条款,未给投资者让利,因此遭到否决。时至2011年4月,中金操刀的第三版方案将莱钢股份的现金选择权价格下调至7.18元。

如今,方案还是面临“流产”风险。截至12月8日,莱钢股份收盘价为7.46元,离现金选择权价格差距已十分微小。

“没有10%到20%的差价作为安全边际,投行不可能建议大股东启动方案。”一位投行人士介绍,以这个标准看,“济南钢铁吸收合并莱钢股份,现在没有启动条件。要么等待二级市场好转,但不确定性太大,剩下的就是重新设计,再等上个一年半载。”

事实上,“山东省力推钢铁产业整合,政府决心很大,但市场并不买账,这使其进程十分缓慢。”上述投行并购人士表示。

10月底,国务院批复山东作为全国钢铁产业结构调整唯一试点省份,同时批复《山东省钢铁产业结构调整试点方案》,山东省省长亲任试点工作领导小组组长,两位副省长出任副组长,可见其规格之高。

方案中,济钢吸收合并莱股仅是第一步,整合日照钢铁才是重头戏。

目前看来,山钢整合的第一步就花了两年时间。以行政力量为先导、市场为手段的整合方式,正陷于尴尬境地。