东方证券

2012年上半年投资的主线是成本下行,在各项原材料成本同比大幅下滑的背景下,我们认为有定价权,产品售价不会随着成本大幅下滑的公司有望在2012年上半年毛利率上升,同时实现业绩同比的大幅增长

相关公司股票走势

![]()

。由此,我们认为2012年选择上市公司的标准为:公司采购原料成本下滑;公司产品有一定定价权,价格粘性;需求稳定,不会随着经济波动大幅走低。

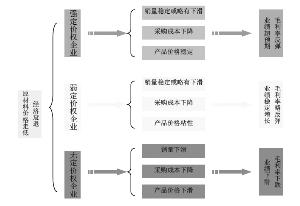

据此,我们将我们覆盖的企业分为三类,强定价权企业(特种纸、区分度高的玩具、品牌家具和烟草相关企业)、弱定价权企业(印刷包装和卫生纸企业)和无定价权企业(造纸企业,大宗建材型企业),这类企业在遇到成本下降阶段的经营结果有很大的不同。

轻工行业经营压力或减轻 我们认为行业中大部分均面临和2009年相似的背景,即原材料价格下滑,本币升值同时,出口有一定幅度下滑。

从数据看,2011年和2009年有很多相似。我们以木浆和ABS工程塑料为例,2009年上半年均价均比2008年同期有30%-40%的跌幅,而2011年下半年和上半年均价相比也有10%左右跌幅。如果按照最新11月初的价格比对,下滑幅度超过30%。同时,本币在2008年、2011年均有一定程度升值,升值幅度也都超过3.5%,这些也构成了成本下降的要件。

大部分企业也会面临出口需求下滑的问题,这也和2009年颇为相近,2009年上半年制造业总体出口按金额计算达到32%的水平,而根据最新110届广交会成交情况看,110届广交会出口成交379亿美元。在欧洲深陷债务危机、世界经济复苏曲折的背景下,本届会议分别比上一届同期增长1%和3%,但6个月以内的中短单占订单总数八成以上。欧美地区成交量出现锐减,分别下降19%和24%。也可以预见到未来出口需求将大幅下行。

尽管成本下滑、外需不畅等因素与2009年大体相似,但2012年上半年我们仍预期到有不少情况将与2009年发生变化,如原材料下跌的幅度不如2009年剧烈,同时人工和能源成本上行也是2009年没有观察到的。和2009年比较,金融海啸使得各项大宗原材料价格大幅下滑,2009年的企业面临极端低的成本,而当前尽管成本有下滑,却没有当时那么剧烈。

我们还看到劳动力成本和能源成本均较2009年有大幅度上行,特别是劳动力价格,从我们草根调研的情况看,2011年的用工成本基本均较2010年上行达到20%,能源价格,如电价等预期2012年会有一定程度的上调。

尽管一方面原材料价格下滑,另一方面,人工等其他成本上升,但总体看,劳动力成本在制造业企业中占比仍较小。大部分资本密集型轻工企业,如造纸人工成本仅为2%,其他劳动力密集型轻工企业,如玩具等人工成本不超过10%。而原材料成本基本都在60%-70%之间,因此,我们认为轻工行业2012年经营压力总体上有望大幅减轻。

成本下行或触发业绩反弹 预计2012年原材料成本较前期均有一定幅度的下行,这会导致企业成本逐级下降。因此我们推荐的公司或者行业必定是能够在下游客户这里有一定定价权的企业。这类企业要么具备技术优势,要么有市场壁垒,使得企业产品价格不降,或者滞后于成本的下滑,从而带来毛利率的提升。

以下我们从量化的角度,试图从成本下滑的幅度中推测2012年盈利反弹情况,我们最为关注的毛利率指标。如果企业有一定定价能力,则成本下滑将带来更快的盈利提升。从2009年上半年情况看,大部分有定价权的公司毛利率均有一定幅度的反弹。

据此,我们以2009年的历史为基准,预计毛利率的反弹幅度。其中,乐观假设以最新的成本价格为基准,假定2012年上半年成本基本不变。而中性假设以2011年下半年的均价为基准,认为2012年成本会探底小幅回升。此外,考虑到人工和能源成本的上涨,我们认为2012年乐观情形下,人工成本继续上涨15%,能源价格稳定;而中性情景下,人工成本上涨20%,能源提价5%。

我们认为乐观假设有一定的现实基础,从目前木浆等大宗产品的库存看,木浆全球库存维持在38天左右的高位,且一季度一般是淡季,我们认为木浆价格短期很难大幅反弹。

我们测算,如果按照乐观假设,预计2012年上半年毛利率反弹较高为

中顺洁柔、

劲嘉股份、

凯恩股份、

永新股份、

上海绿新、

姚记扑克等公司。而采用薄膜等为原材料,与原油价格相关的企业,毛利率反弹幅度较采用木浆为原材料的企业更少。综合来看,推荐凯恩股份(买入),预计2011-2012年EPS为0.69元、0.92元;推荐

星辉车模(买入),预计2011-2012年EPS为0.58元、0.85元;推荐永新股份(买入),预计2011-2012年EPS为0.80元、1.03元;推荐

紫江企业(买入),预计2011-2012年EPS为0.48元、0.54元;推荐

美克股份(买入),预计2011-2012年EPS为0.31元、0.47元,推荐

索菲亚(买入),预计2011-2012年EPS为1.30元、1.79元。

经济衰退阶段,定价权企业图谱

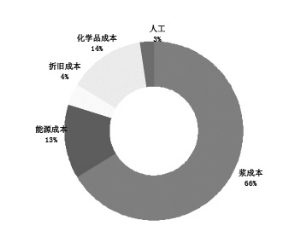

造纸业木浆占比66%,人工2.5%