国信证券

城镇化西进及产业发展政策将驱动需求结构性变化。西部大开发“十二五”规划获通过,我们认为伴随产业转移和城镇化向西推进,区域性的投资高潮仍会出现,相关上市公司有望迎来规模扩张良机。BOT、BT、EPC 等创新模式的运用将助推上市公司盈利能力提升。能

相关公司股票走势

![]()

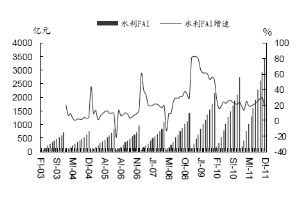

源科技、煤层气、电力、煤炭、可再生能源、页岩气和煤炭深加工示范等18项发展规划有望陆续颁布实施。煤炭深加工“十二五”规划有望近期出台,对化学工程企业构成政策利好。土地出让收益统筹使用办法有望出台,水利投资的资金支持力度将进一步加大,一批大型、重点项目近期陆续开工奠基,大规模水利建设蓄势待发。

建筑业景气度快速下滑

截至2011年12月,FAI增速回落至23.8%,主要还是因房地产开发投资增速由2011年11月份的32%回落至12月的27.9%。我们在年度策略中判断房地产投资的快速下滑将显著拖累固定资产投资增速的结论开始得到验证。受建材价格回落影响,固定资产投资价格指数也有所回落,因人工费、机械费相对刚性,我们判断未来固定资产投资价格继续回落的空间有限,企业仍将承受一定的成本压力。新开工项目数在2011年最后一个月转正,与此同时,施工项目数同比却大幅下滑。我们对新开工项目数仍持谨慎态度,是否回暖尚需时间验证。建筑业景气度快速下滑,行业增速已低于FAI增速。

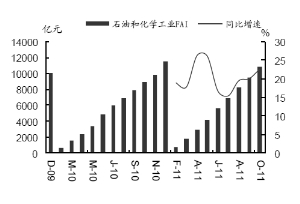

石油化工投资意外上扬

房地产投资增速快速回落,铁路投资跌幅扩大,公路相对平稳,水运和航空投资有所回落,公共设施投资基本平稳,水利投资2011年最后一个月有所回落。让人感到意外的是,石油和化工投资继续维持高景气,增长呈加速之势。

关注结构性变动,把握四条投资主线。我们判断FAI增速将在今年上半年进一步下滑,建筑工程行业基本面亦将逐步寻底,目前行业对应2012年PE为15倍,因存在结构性、区域性的亮点,我们判断个股的机会大于行业,建议关注结构性投资机会。主线一,未来景气度高、获政策支持的水利工程相关企业,主推

葛洲坝、

中国水电,辅推

粤水电、

安徽水利。主线二,受益传统石油和化学工程投资加速、新型煤化工启动的化学工程企业,主推

中国化学,辅推

中化岩土、

东华科技。主线三,有望或正在进入业绩释放期的企业,主推受益于城镇化西进的

四川路桥、

中国建筑,辅推

浦东建设、

中工国际。主线四,估值修正到位,高成长性的装饰园林企业,主推洪涛、

金螳螂,关注铁汉、棕榈。

石油和化工工程投资呈加快趋势

水利投资2011年全年增速为16.3%

人参与)

人参与)